绿色笔记的Yt等式,是怎么来的呀

已回答

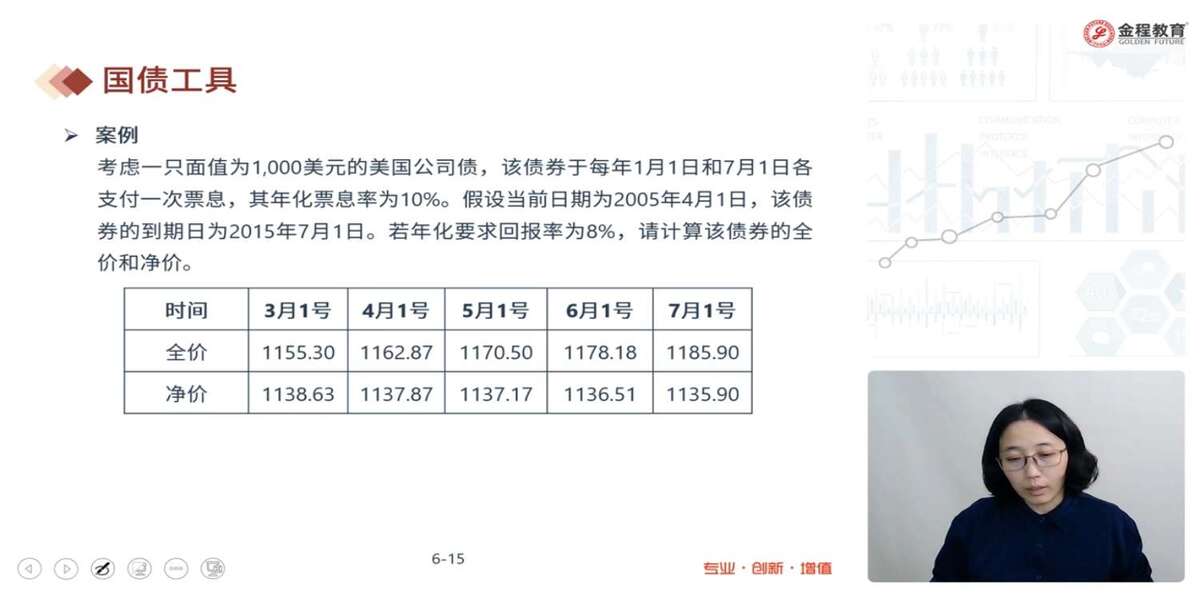

老师好,我想问一下7月1号的全价和净价,通过未来现金流的折现求和得到是1135.9,按照全价概念这个1135.9应该是全价,表格记为净价。而且文中提到支付票息的即刻后,净价等于全价。我理解为支付利息的7月1号全价和现价相等,但是看题目应该二者不等。文中提到支付票息的即刻后是什么时候呢7月2日?

已回答

如何用金融计算器计算本体的结果和离差平方和。

查看试题

已回答

老师,这里我没懂,那hedge accounting在这三年里每年都怎么记入啊?然后hedge account ing在哪里讲到的,我回去看看

已解决

题目并没有说是计算6个月之后的远期利率,这个是怎么判断的? 加1.25是为什么?

查看试题

已回答

老师 那这道题没看到有让求当前价格呢,只是说estimated

已解决

老师,那这道题怎么判断它并没有要对单个系数检验的目的呢?

已解决

老师好,方便告知百题哪些题吗?做完没印象有

已解决