可以重新解释一下吗?①为什么先short后long②为什么会想到用DV01

查看试题

已回答

F检验原假设是方差,T检验原假设是均值,为什么说两个原假设是一样的

查看试题

已回答

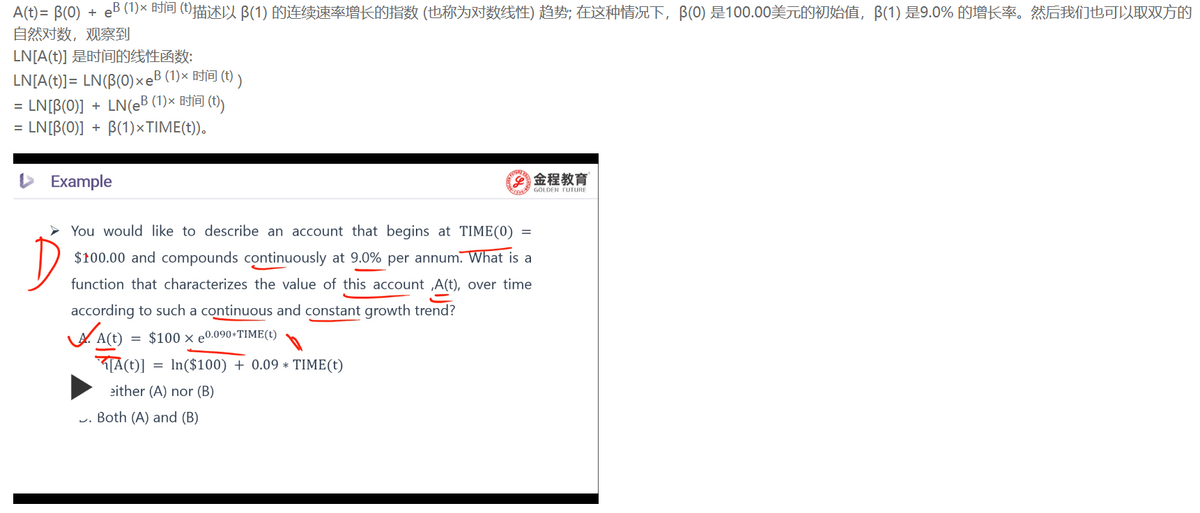

解析是不是错了,解析是贝塔0+,答案是✖️

已回答

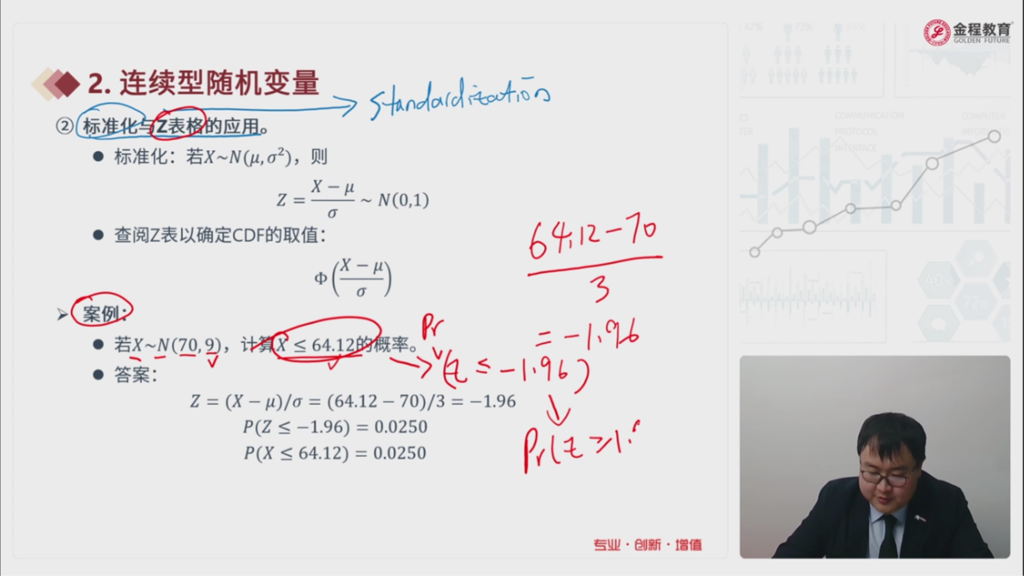

没看懂这里,为什么这个答案是用双尾,老师说一般是单尾,所以是用单尾还是双尾?怎么区分卡方分布是单尾还是双尾检验

已回答

应该是多元不满足多重共线性吧

查看试题

已回答

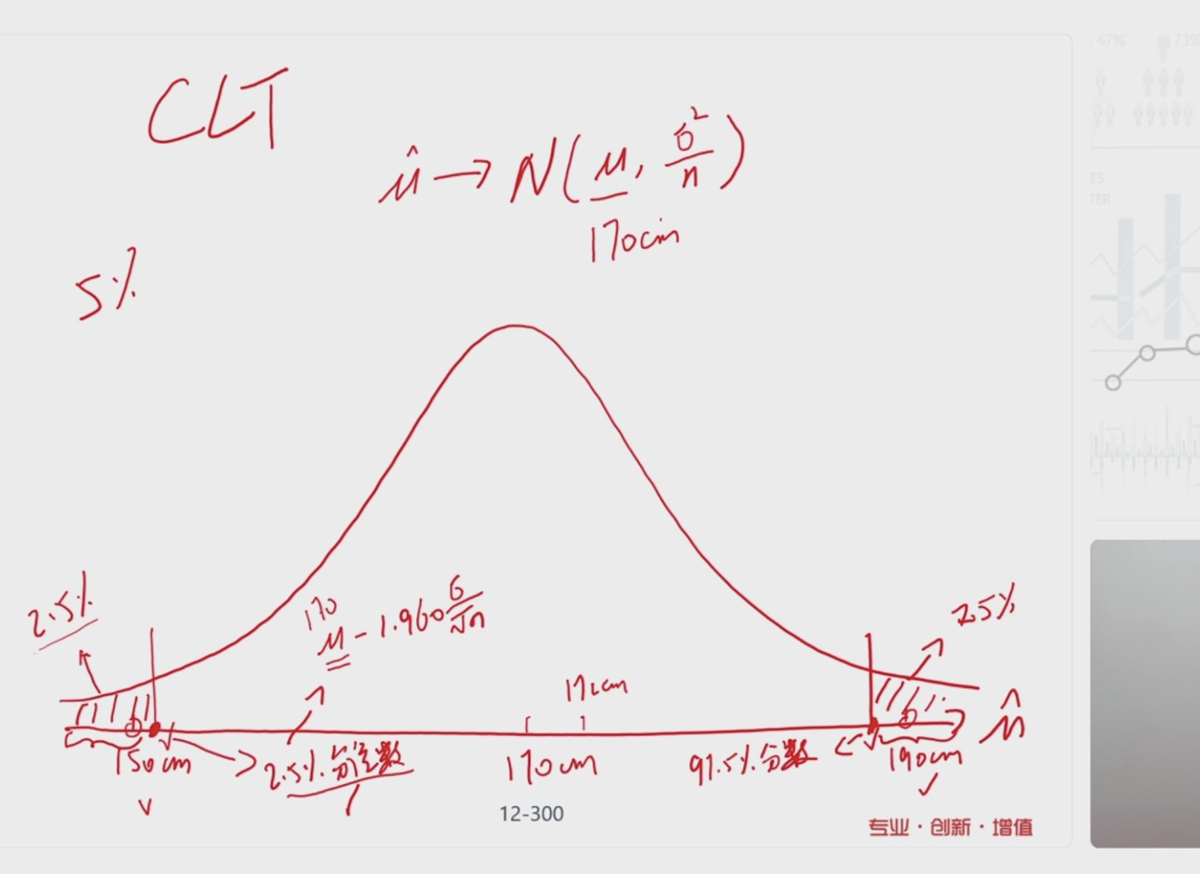

老师请问为什么这一页ppt的正态分布N是(miu,a的平方),这一页ppt的正太分布N又是(miu,a的平方除以n),怎么正太分布标准差不一样?要怎么区分?

已回答

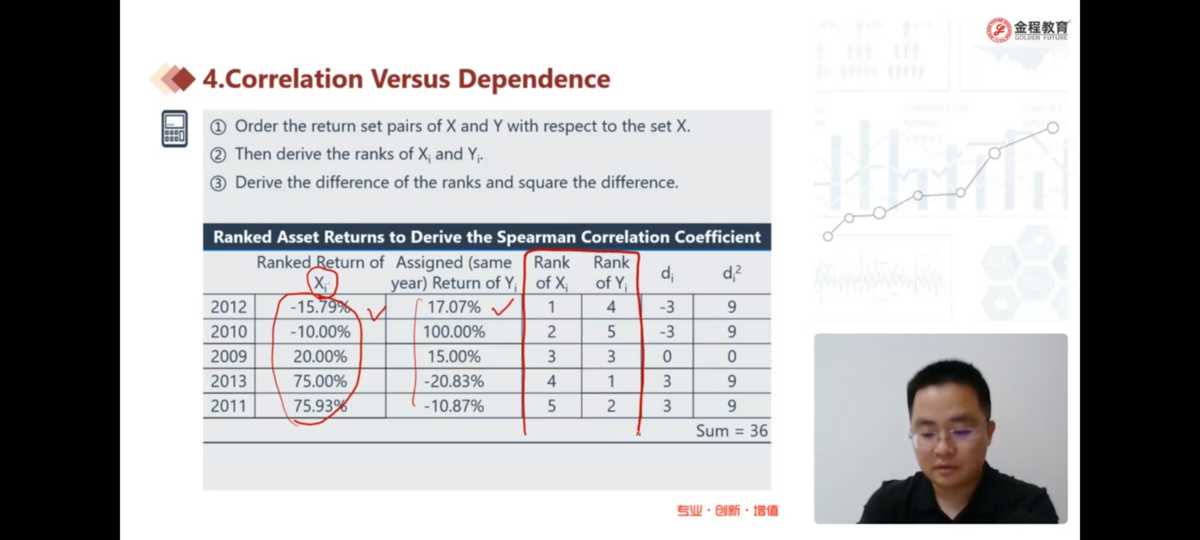

是先排序Xi,再把与Xi相对应的Yi进行排序,这个先排序X或者Y,有关系吗?

已解决

C极大似然估计,不是很懂

查看试题

已回答

这里的区别是一个是总体一个没有说总体,所以第二个可以用e(xy)-e(x)e(y),而第一个不可以用对吗?

已回答

可不可以用1-70%^3

查看试题

已回答