老师请问这里为什么不是-F01+s1-f12+s2-f23呢?这样就是-f01+basis1+basis2…

已解决

老师好,想请问一下这道题里我的思路好像想不到dv01,怎么理解这个问题里的net delta position呢?我可能会想到算delta什么的

已解决

题目不是给了基准的回报率吗?为什么不用基准回报率反而去用Rf,不是没有给基金回报率的时候才用Rf吗?

查看试题

已回答

在这个汉堡包的例子里:安培受t-1不应该是相较于平时的花费(20块钱)的一个冲击量吗?为什么说是相对于昨天的一个冲击量呢?是因为昨天的消费也就是等于平时的这个mean值(20块钱),对吗?

已解决

老师好,显著性水平就是TYPE I的概率对吗?我想问一下D选项是不就是B选项的另一种解说,只是没解说5%的显著水平而是用的95%的置信空间

查看试题

已回答

老师好,这道题不能用二项分布来看选一年不违约是不因为当第一年违约后续就不能是两年不违约,所以可以用0.3+0.7*0.3+0.7*0.7*0.3来计算,第一年违约+第二年违约+第三年违约

查看试题

已回答

求解这个式子里的z值,z不是只有一个值吗?怎么视频里是解出式子里所有z值啊?

已解决

等号两边同➗Lp, 不应该得到的是=1➗Lp—fai1×L的1-p次方吗,怎么是p-1次方呢?

还有:let z=1/L,把这个式子带进去滞后多项式里,也不对吧,不应该是我的第二张图片里那样计算的吗?

已解决

在时间序列数据里,为啥要去掉

trend和seasonal再来看周期性和稳定性呢?

已解决

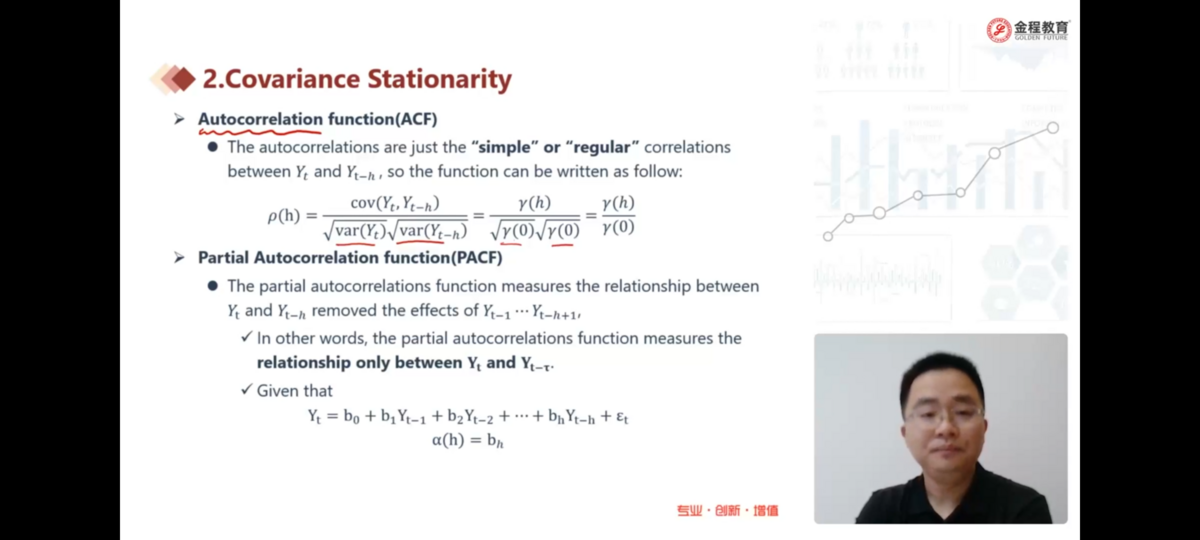

var(Yt)为什么等于嘎玛0呀?

已解决