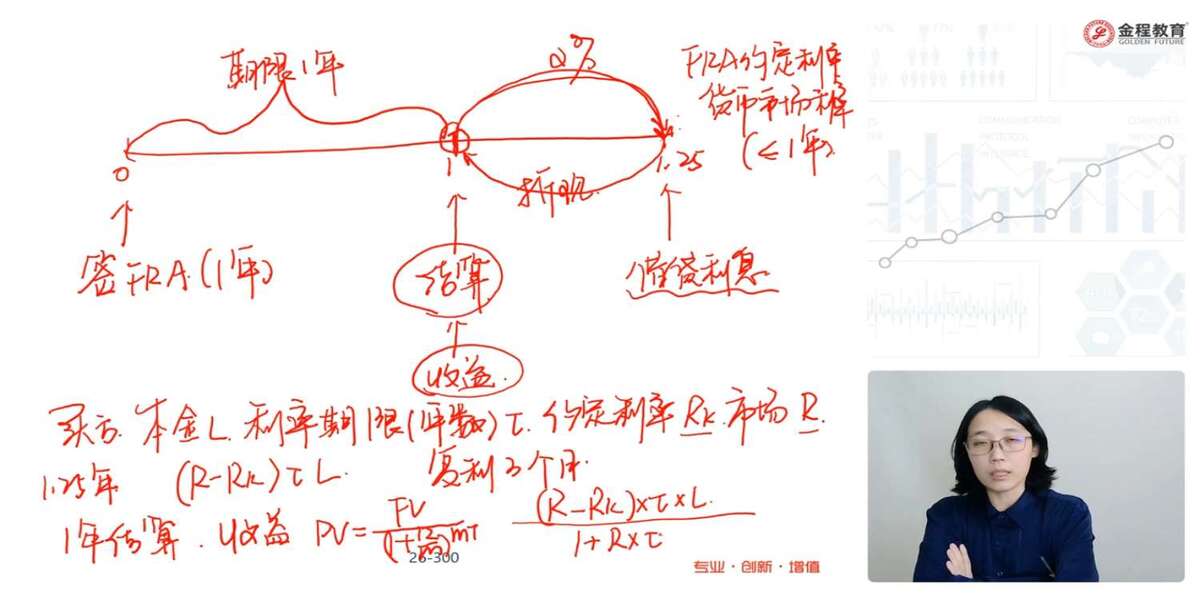

这里的分母没看懂,做完练习1反过来再看这里,分母不应该是(1+R/4)的4*1次方,即(1+R*0.25)的4次方,怎么就能变成1次方。课本公式想表达的是年化利率而不是按季付息的季度利率吧,同时针对老师讲的FRA是支固定收固定,但是ppt写的是支固定收浮动,ppt表述是有误吧。最后

已回答

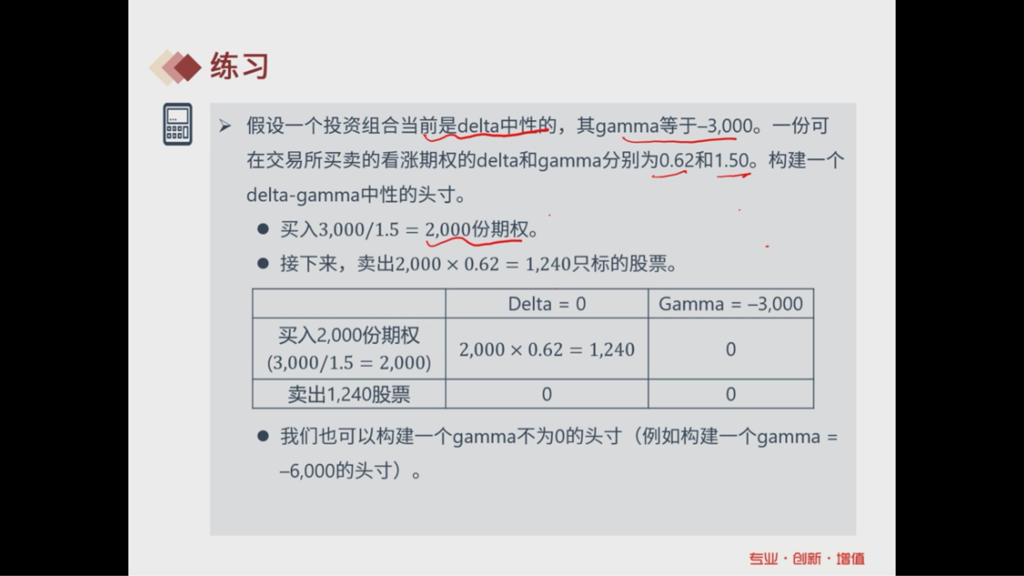

其实我还是没太绕过来,老师只是快速照着念了答案,为什么Gamma对冲,是用3000除以1.5算出期权,而Delta对冲,又变成了2000乘以0.62,为什么一个是除以一个是乘以,对应公式要怎么去理解?

已回答

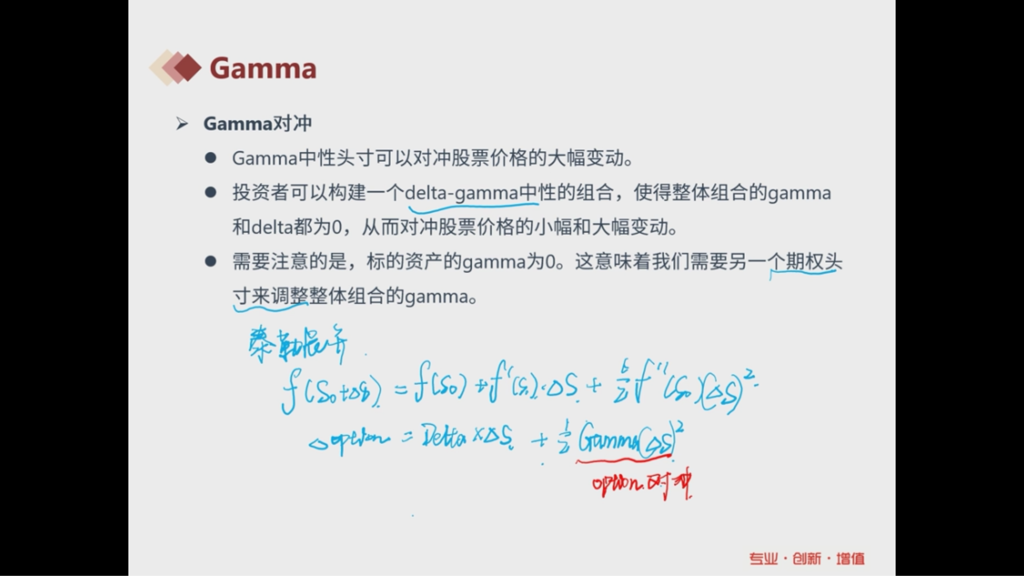

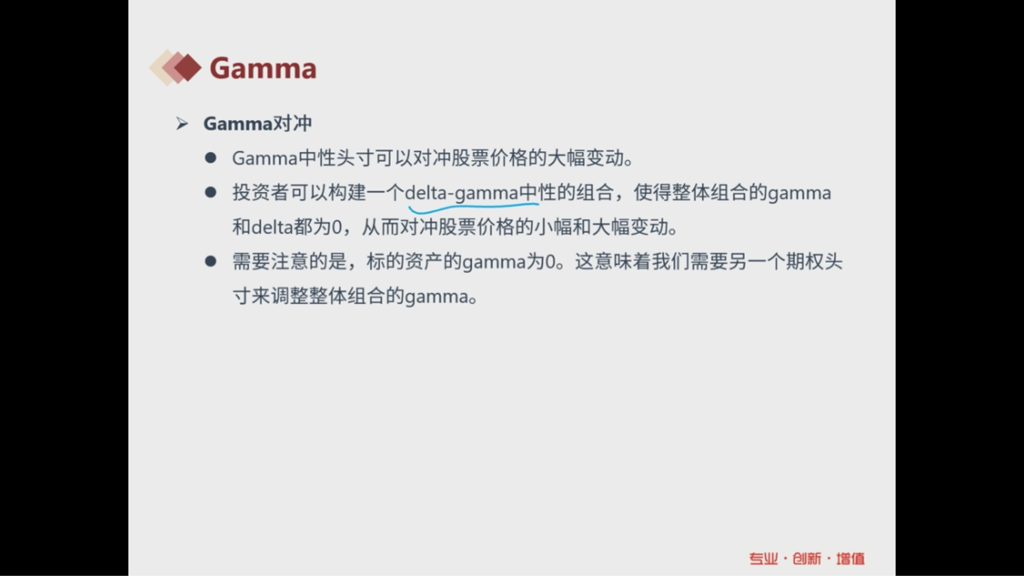

为什么标的资产的Gamma就等于0了?

已回答

老师说的一阶导是1,二阶导是0,这句话什么意思?对应哪个公式?

已回答

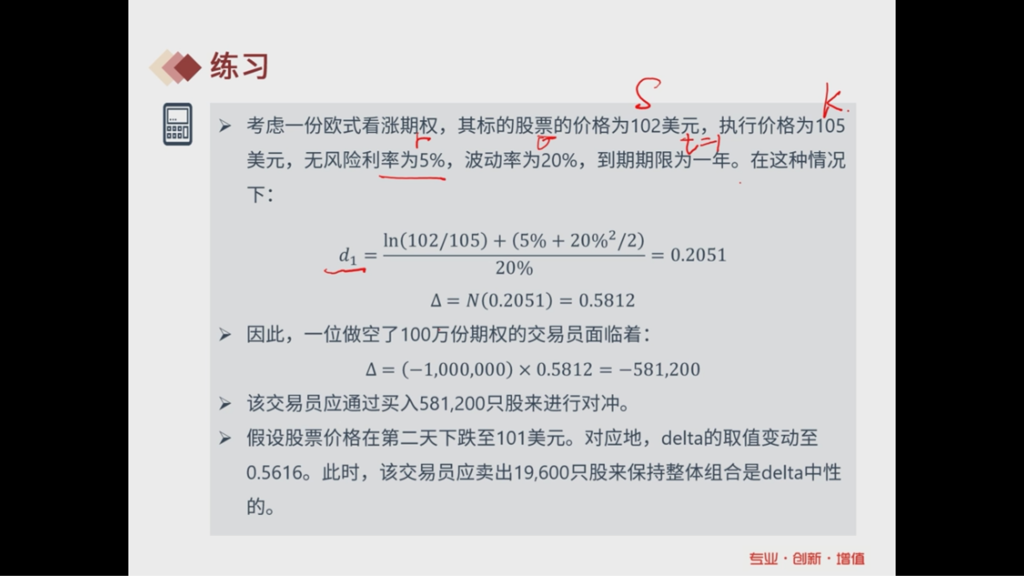

delta不是期权的价值变动,除以股票(标的资产)的价值变动吗?那delta等于0.5812,不是应该用期权100万份除以0.5812吗?为什么是乘以0.5812,分子分母顺序怎么对调了?还是说不是这个公式?

已回答

我一直想问,就是求出来这个d1是0.2051后,delta等于N(d1)等于N(0.2051)怎么就得出来0.5812了呢?考试是有一个d1值的对照表,还是计算器算出来0.5812的?课程老师没jie介绍

已回答

远期合约的delta,上面期货价值的计算,为什么是S0➖pv(k),而不是ST➖K呢?

已回答

III. 在 MG 的堆叠展期对冲中,展期收益在原油现货升水(backwardation)时盈利,在期货升水(contango)时亏损。解释一下

查看试题

已回答

只比较ABS中的,S,M,E风险大小是怎样的?S>M>E吗

查看试题

已回答