-

CFA三级

包含CFA三级传统在线课程相关提问答疑;

老师好,我想问一下为什么外国债为什么更需要hedge外汇呢?为什么the correlation between foreign-currency returns and foreign-currency asset returns is greater ffor fixed-income portfolios than for equity portfolios呢?谢谢

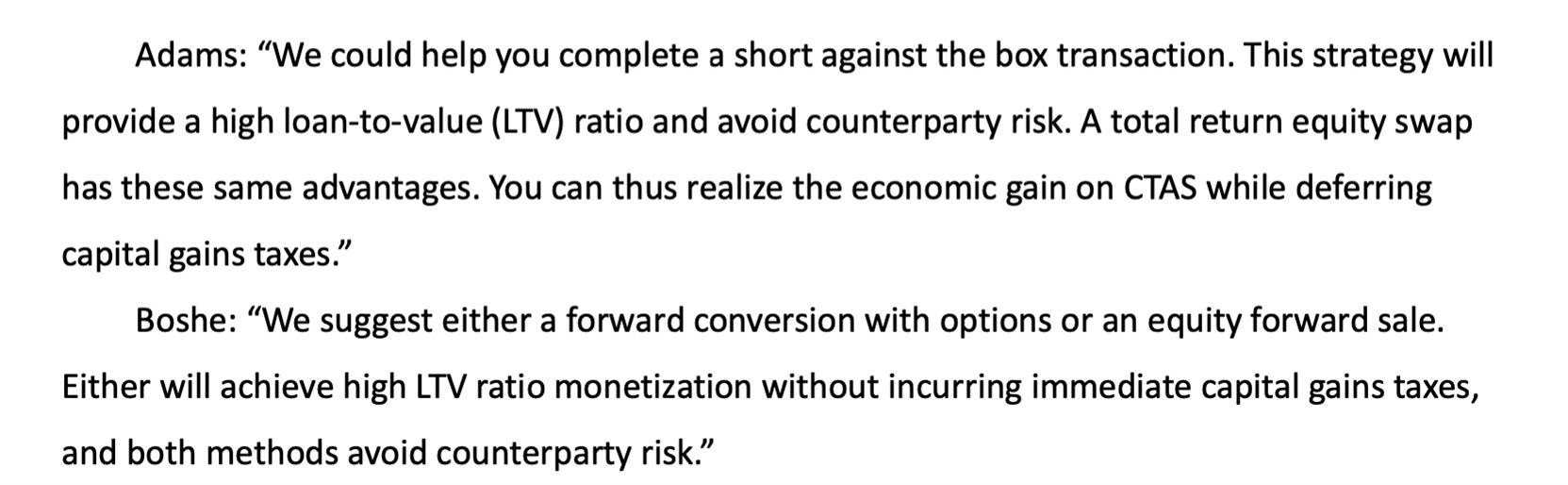

已回答case2 Q3 针对原文中Adams和Boshe的几个考点,我整理了一下,请老师看下对不对。另外答案中说forward conversion with option无对手方风险我觉得不太严谨吧,forward中有long put option,作为买方是存在风险的。

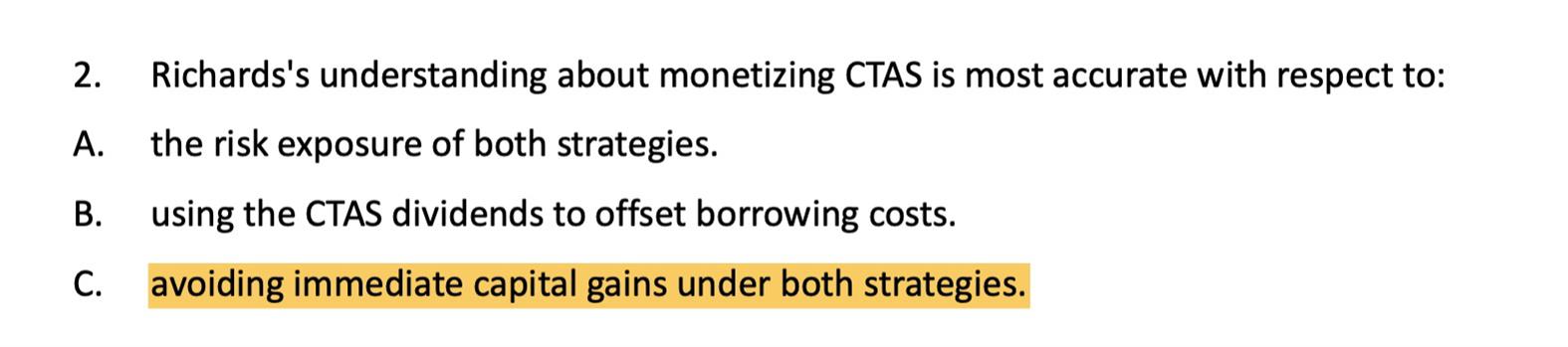

case3 Q2 我觉得选项C不对。cashless collar里short call会有capital gain tax on premium的,此外,short sell+持有股票属于market neutral,而cashless collar由于是股票中心策略,还保留着exposure,或者说beta to stock,这种说法是否正确?

case1 Q5 为什么statement3是对的?当她延迟purchase the annuity,意味着她年龄更高、享受到payment时间更短,对于同样金额的annuity应该income yield会更高呀?

请问老师,2016年第二题的E小题 我们是用DURATION 来计算的FUTURE数量的, 但是之前老师讲提的时候,也有用过BPV来计算用多少FUTURE,请问这2种算法,结果是一样的吗?有没有区别?什么时候用哪种算法比较合适?

已回答金程百题 AA 第79页 case 3 第3题 图表里的数字似乎没有作用。如果不给数字,我会直接选 REITs,但是给了数字,REITs的correlation也很高,而且sharpe ratio还不是最高的。

case5 Q4 risk2为什么不能选?earnings multiple和growth本身没多大关系,所以我选了risk2;而risk3 给股票估值的时候比如用DCF的话就需要考虑到growth rate,所以如果错误估值了,还是和growth有关系的。

Case4 的Q3和Q4 想问下equal weighted index为什么容易偏向小市值股票?fundamental weighted index是不是容易偏向基本面较好的股票?另外Q4我觉得关于cost不对。因为future成本还是比较大的,有margin,需要mark to market,还需要购买futures的成本,虽然mutual fund错的更明显但是不能说cost就没错。

精品问答

- 想具体理解下打星号这个结论的推导过程 为什么收益率分布广了 cost低 为什么样本小 cost低 样本小不应该测不准吗?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 第5题,从经济学公式X-M=(S-I)+(T-G)来看,如果经常账户赤字增加,不是意味着该国投资大于储蓄,或政府支出大于税收么,那么整体环境应该是好的,应该有利于资本的流入吧?为什么答案是反过来去赤字减少或盈余的国家呢?

- 这里第二题的意思是三种方法都适用吗?没太理解,能否在讲解下

- 到底该怎么判断一类和二类错误?做的题目解答标准不一致啊,我看到另一道题的版本是 - 一类错误是做了错的事,二类是没做对的事。现在这一题,对于不合格的经理不采取行动,不就是二类错误 - 没做对的事吗?

- 关于什么时候用IRR 、MOIC

- 1.这里右侧支付端这段,party A角度他有market value risk时谁有?上下部分矛盾了啊.2.左侧的图和配文是什么意思?原本是什么?又变成什么?3.注意里面:fixed端有

- 这两个的逻辑都很奇怪 sponsor薪资和业绩挂钩的话他会更用心选基金经理那么一类和二类错误都应该下降吧 monitor这个词是监控的意思 我觉得你很难监控一个没跟你签雇佣合同的基金经理的表现