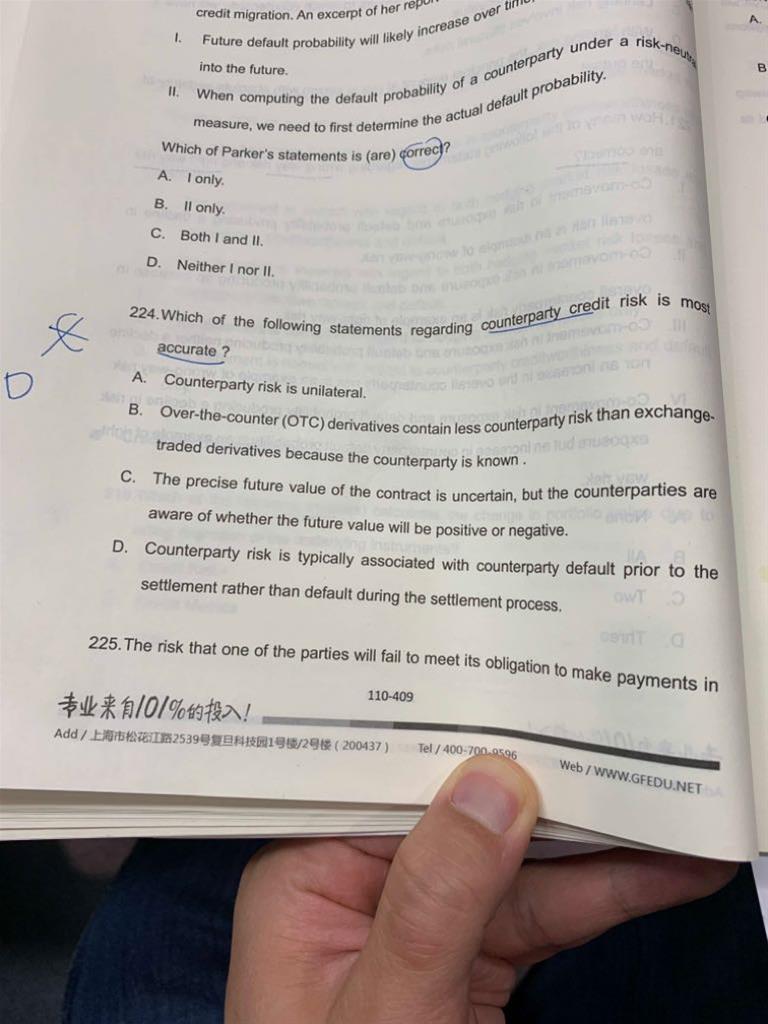

习题224:老师好,请问C为什么不对

已回答

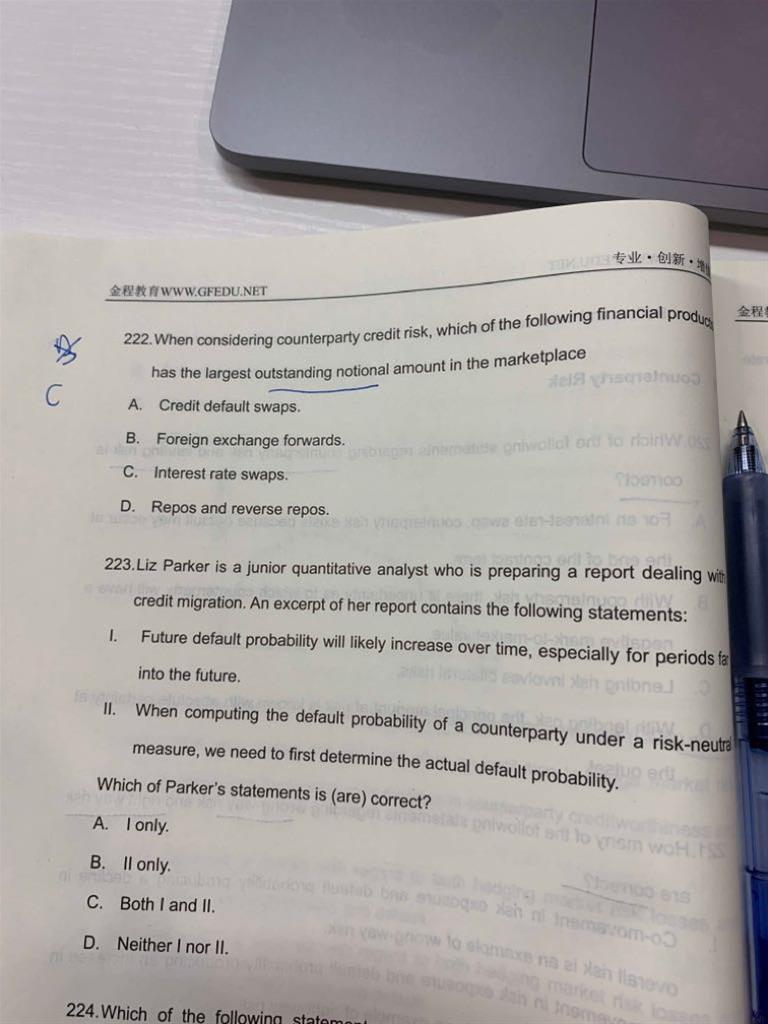

习题222:老师好,请问这个题为什么选C呢,interest rate swap最终不是没有本金的交割吗?为什么它有largest outstanding notional amount呢?

已回答

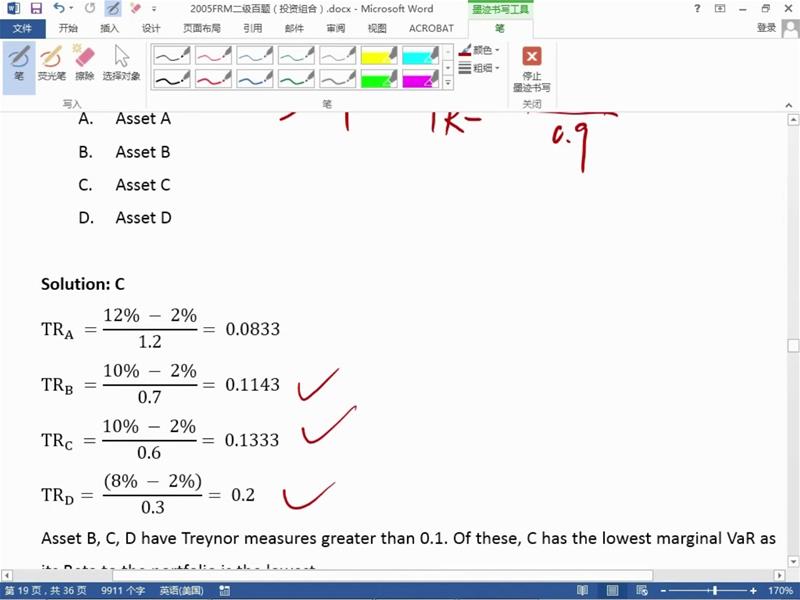

此题的文字解释和老师课上说的不一样。treynor ratio,老师课上除以的是0.9,文字解释是除以1.2,所以,是应该除以beta to the index 还是beta to the portfolio?

已回答

老师这道题答案是不是错了?

查看试题

已回答

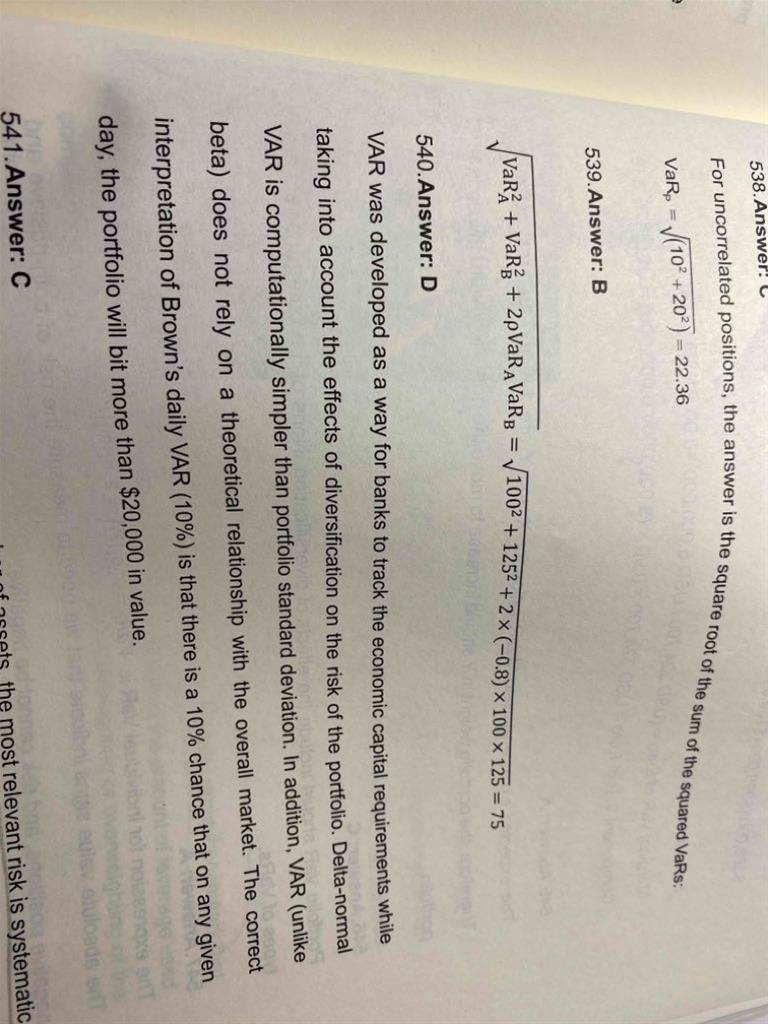

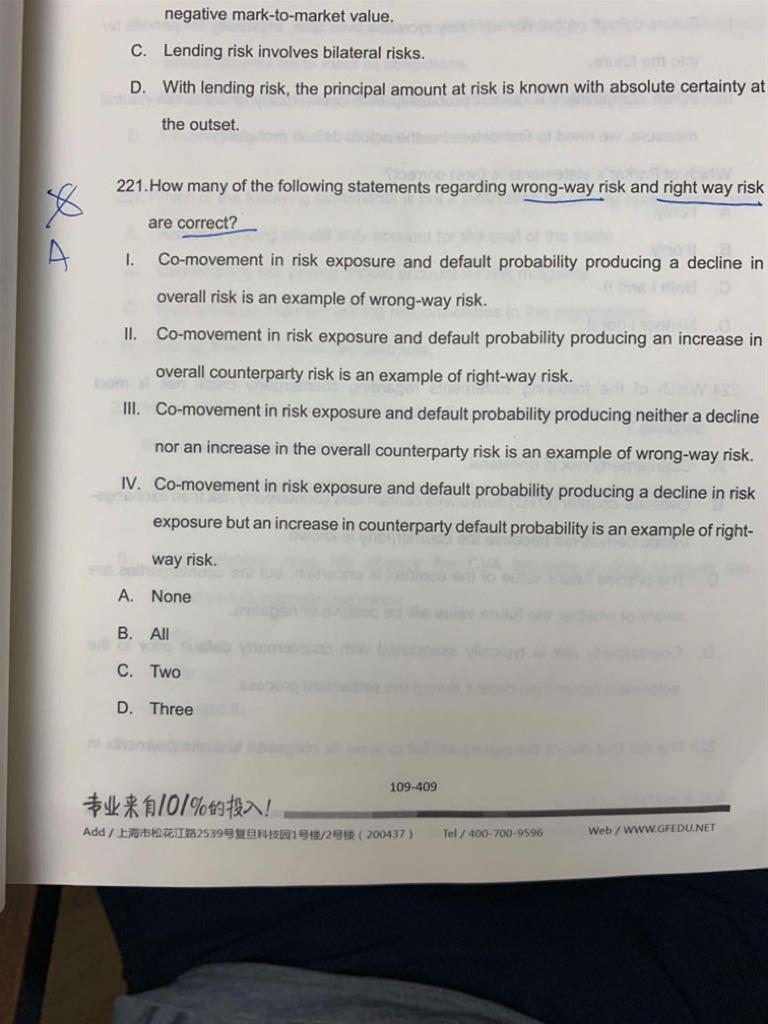

习题221:老师好,这个题为什么IV不对呢?exposure下降pd上升不就是right way risk吗?还有co movement是什么意思?

已回答

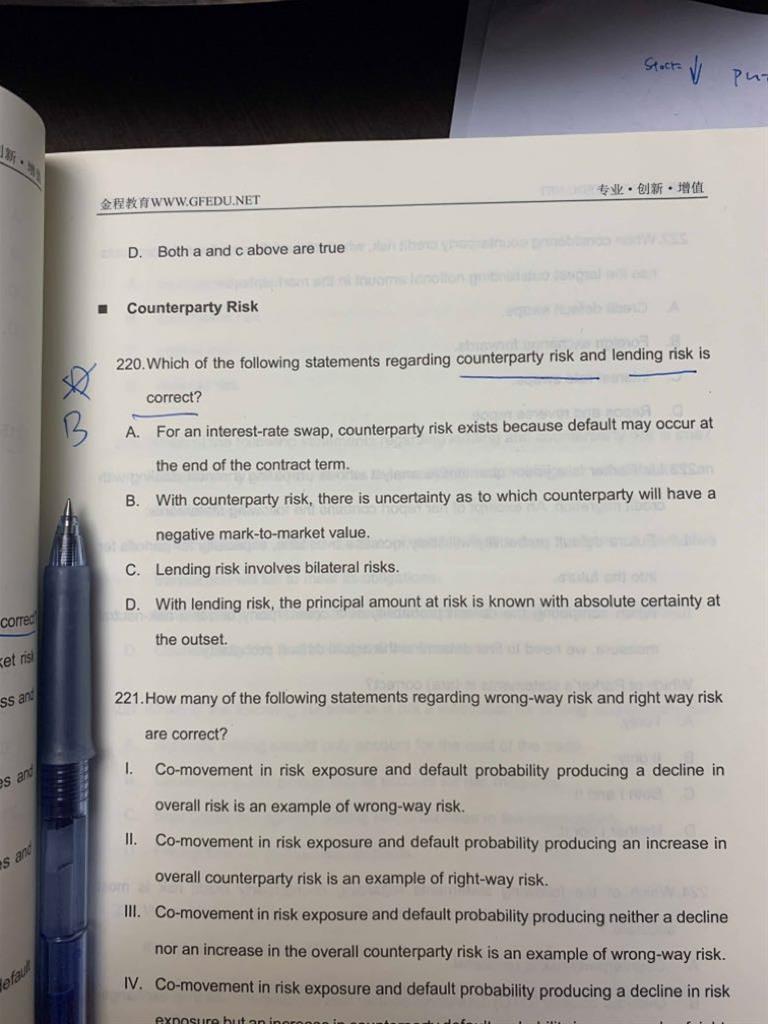

习题220:老师好,这道题D为什么不对呢?lending risk不是指的是承担风险的主题和风险的量都睡觉确定的吗,我觉得D的描述也对呀

已回答

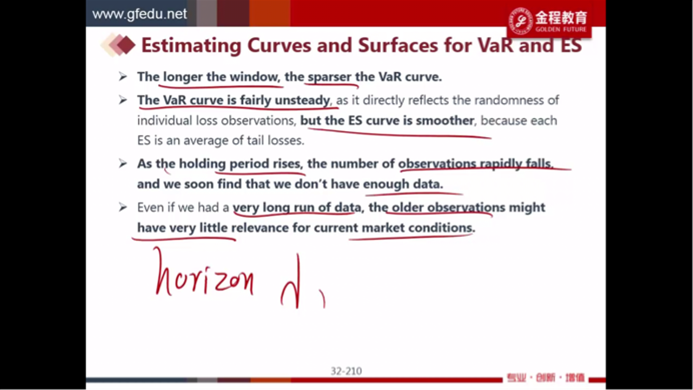

请老师解释一下,sparser在此作何解释

已回答

习题195:老师好,请问答案用的是2的8次方,为什么是这么算?

已回答

请问44分37秒,sell/buyback行,TSECF列应该是NO吧

已回答

请问 共线性 问题具体的解释或者例子?

查看试题

已回答