傻同学2020-06-10 07:16:48

傻同学2020-06-10 07:16:48

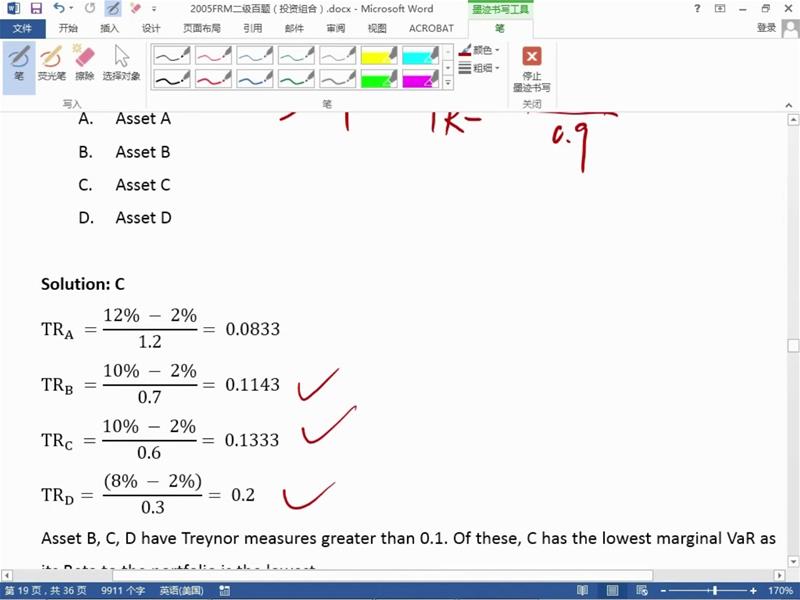

此题的文字解释和老师课上说的不一样。treynor ratio,老师课上除以的是0.9,文字解释是除以1.2,所以,是应该除以beta to the index 还是beta to the portfolio?

回答(1)

Cindy2020-06-10 16:33:51

Cindy2020-06-10 16:33:51

同学你好,如果是计算特雷诺比率的话,分子对应的是超额收益,分母对应的是系统性风险beta,所以分母应该除的是beta to the index ,这里老师应该是口误了,实在是不好意思呀(#^.^#)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片