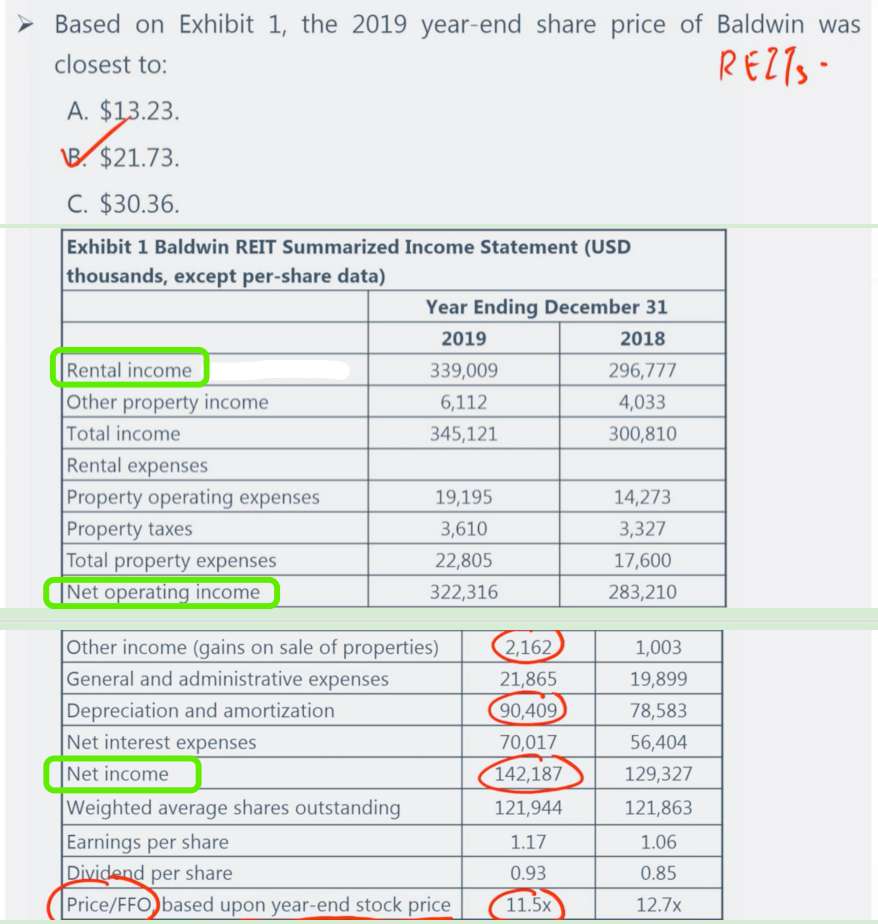

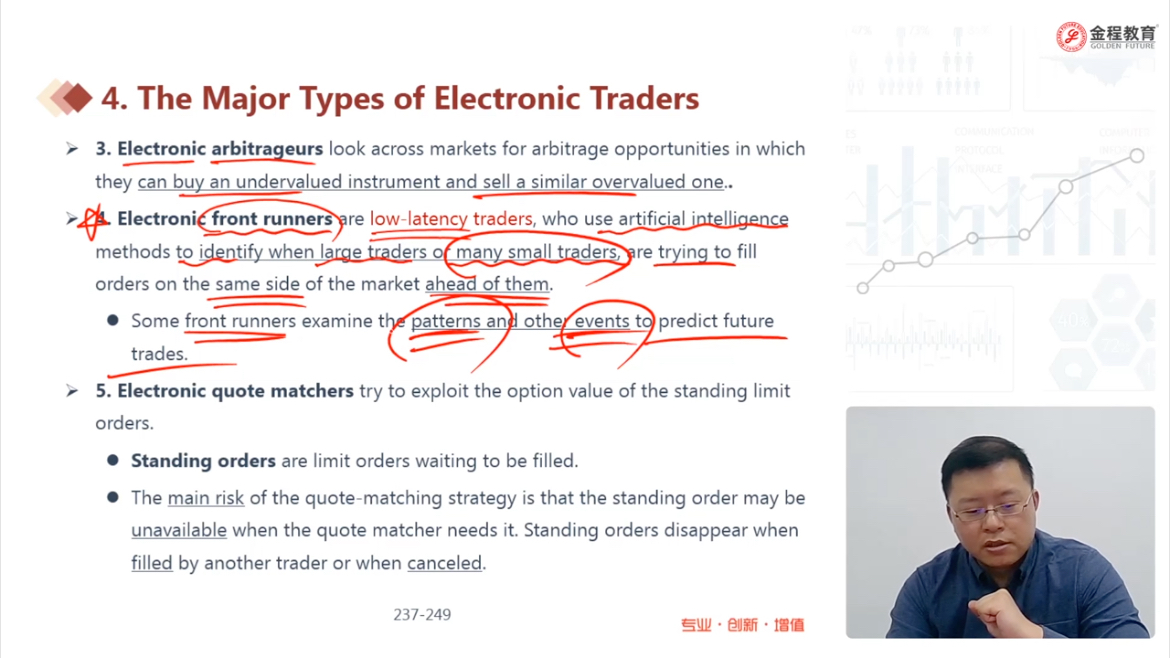

-

CFA二级

包含CFA二级传统在线课程、通关课程及试题相关提问答疑;

精品问答

- 倒数第二题,老师讲到,分析师预测的spot rate2年小于forward curve, 因此资产价格应该是被低估。但是在串讲课的时候,老师讲过5.1知识点,如图,如果吧spot rate2年带入讲义的S2,长期利率,forward curve带入f(1,1),那么当边际量f(1,1)小于平均量S2时,平均量应该下降,资产价格应该上升,为高估丫

- BG检验就是T检验吗?如果理解错误的话 T检验是什么?

- Growth due to capital deepening 是αΔK/K还是ΔK/K

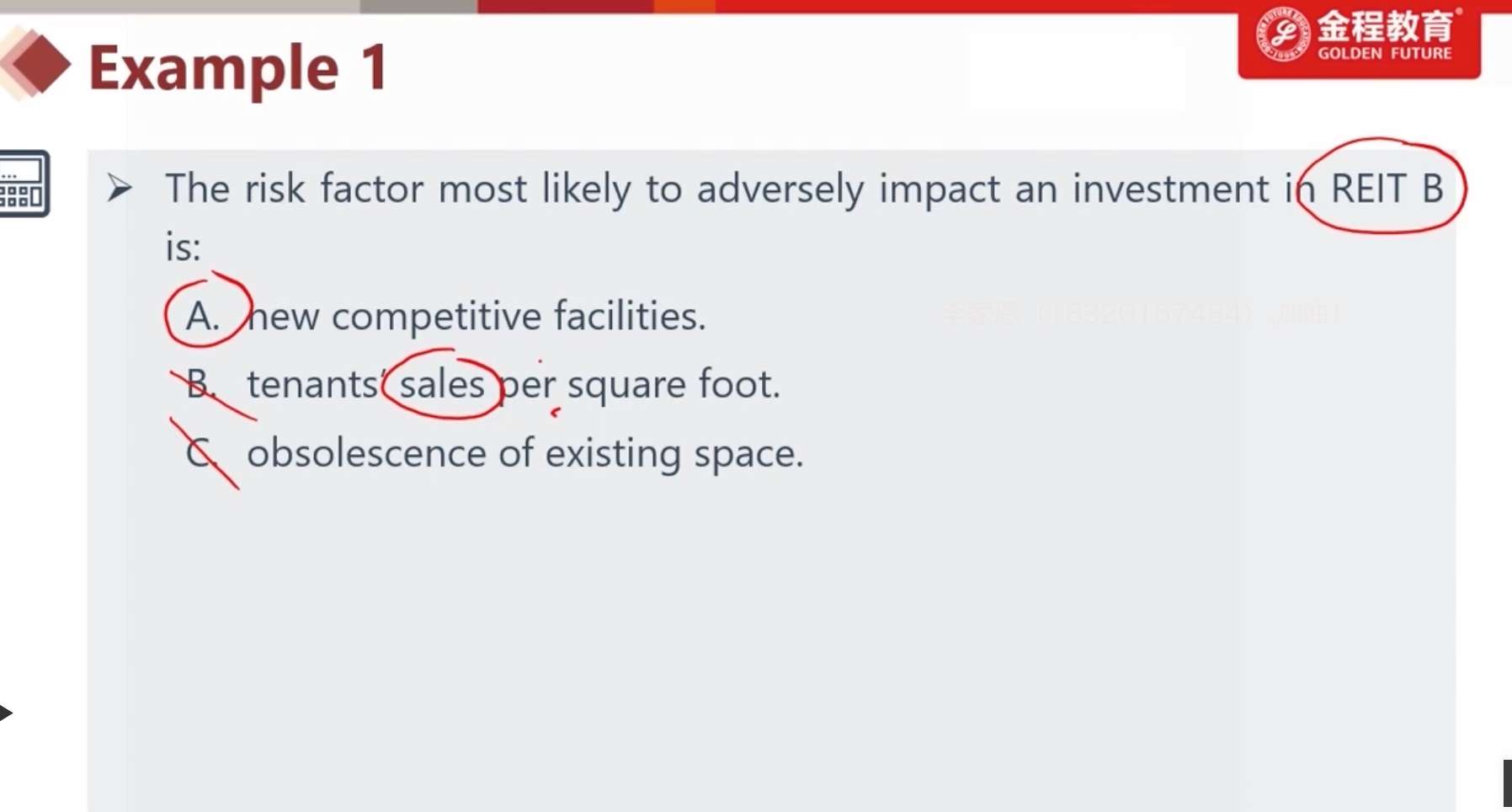

- 请老师讲解一下这个题目

- 老师,第三题答案的意思是:1.因为宽松的货币政策,导致加元利率下跌,导致加元贬值?2.但是,如果利率下跌,也就是分母上的百分比下降,不是会导致价格上升吗?。3.从而短期看是depreciation,但是长期来看,会回归到均值,所以是appreciation?

- 很迷惑到底是long call+ short stock还是long stock+short call构建无风险资产

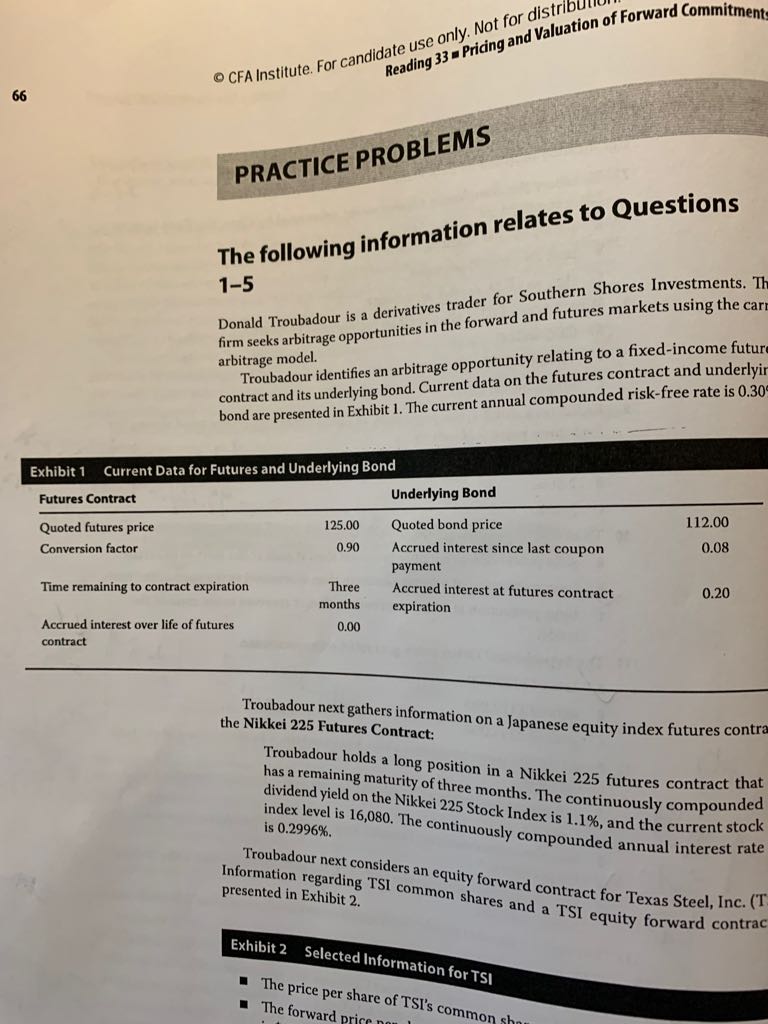

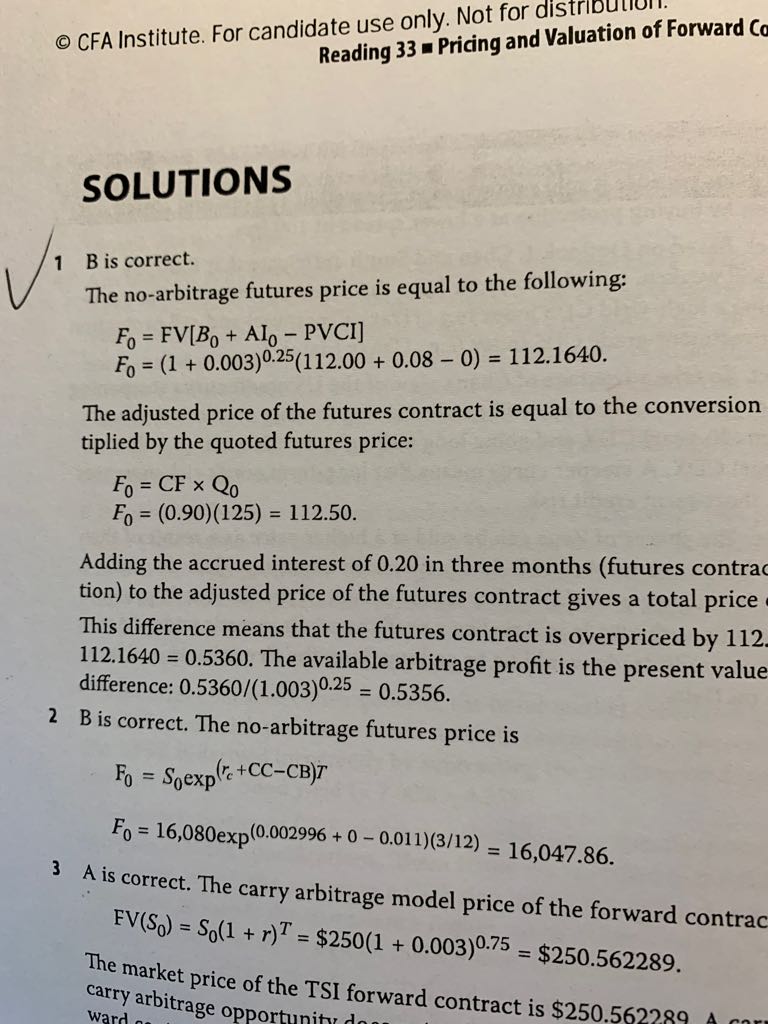

- 这道题可不可以用算出来的fpa除以0.9算出的价格和125比较,得出的差额是套利的利润?

- Q6,为啥要少抽失败的,少抽不就不能真实反应情况了吗?