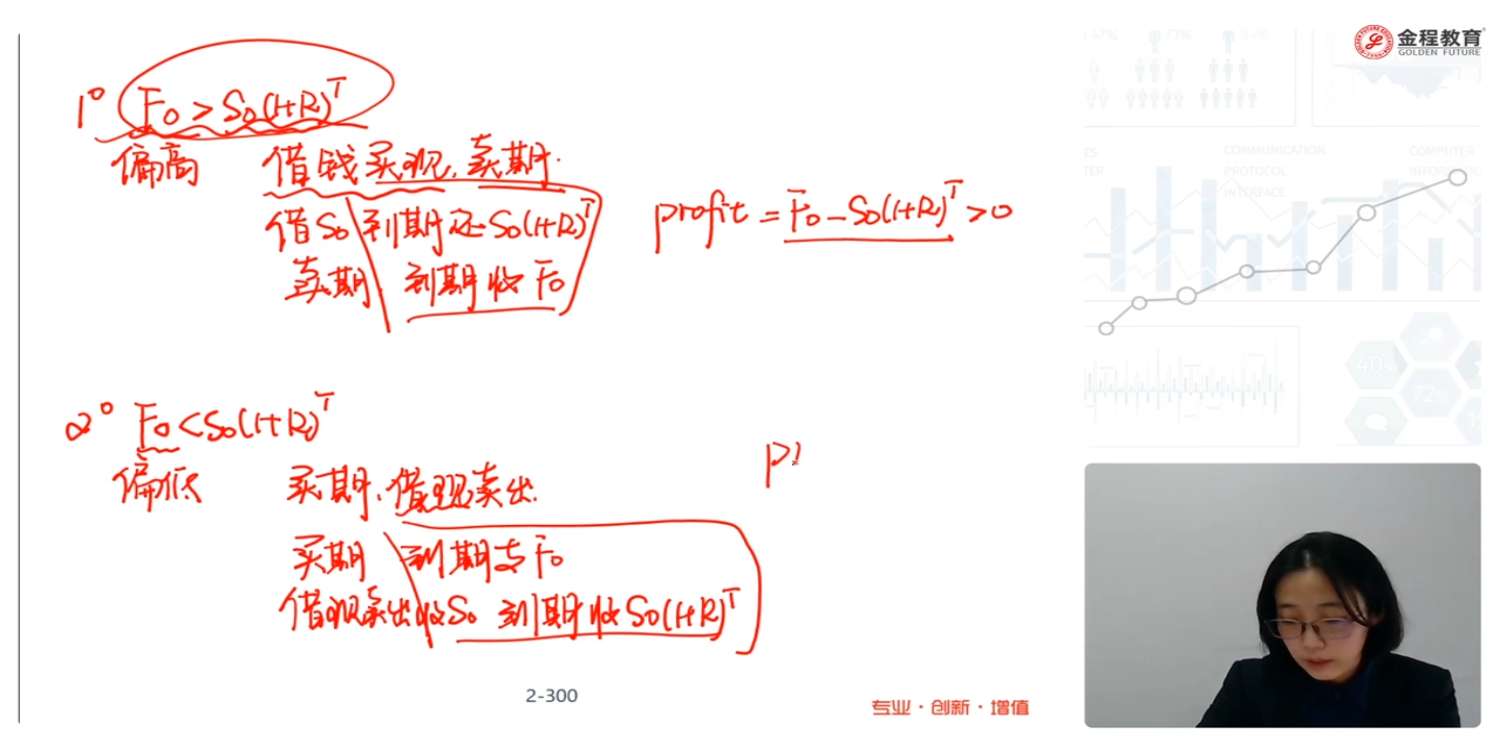

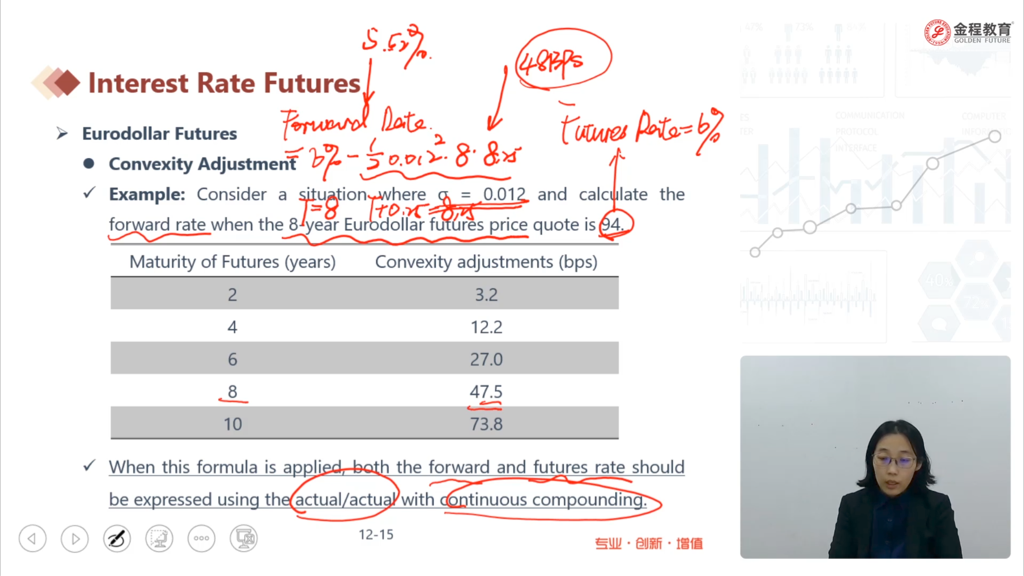

老师,请问,Forward Rate=Future Rate-0.5*δ^2T(T+0.25) 是不是只要这两个利率的格式保持一致就好,不管使用那种利率方式. 题中,由于the Eurodollar futures contract gives LIBOR in quarterlyconvertous but a day count conversion is not needed 说明3% 是季度复利,而又由于1% 标准差是连续复利,所以需要将季度复利转换为连续复利,那这样的话,计算出来的Forward rate 应该也是连续复利,对吗?