规模化是什么意思啊(比如scaling the covariance) 是指除以什么吗

已回答

请问financial assest的离散收益现值和收益率是什么区别呢?收益率是指连续复利的利率嘛?

已解决

老师,概率我学的不好。。为什么这种情况下只有x和y都等于3才会大于5呢?x=2,y=3或者y=2,x=3的情况不可以嘛

查看试题

已回答

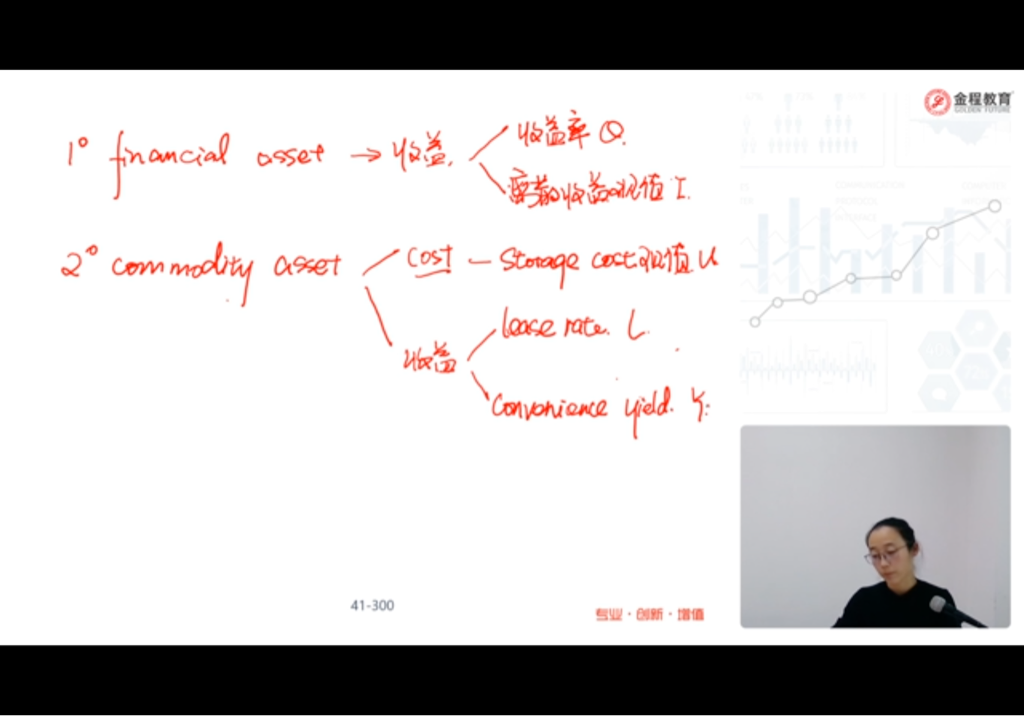

请问怎么理解cash position和future value呢?future value期货价值是指什么东西呢,什么是点位?

查看试题

已回答

老师好,学正态分布和假设检验时,注意到正态分布标准化和假设检验T-statistic求取公式,有时候是(X-μ)/σ,有时候是(X-μ)/(σ/√n),这二者如何区分运用啊。题目给样本标准差,用哪个。

已解决

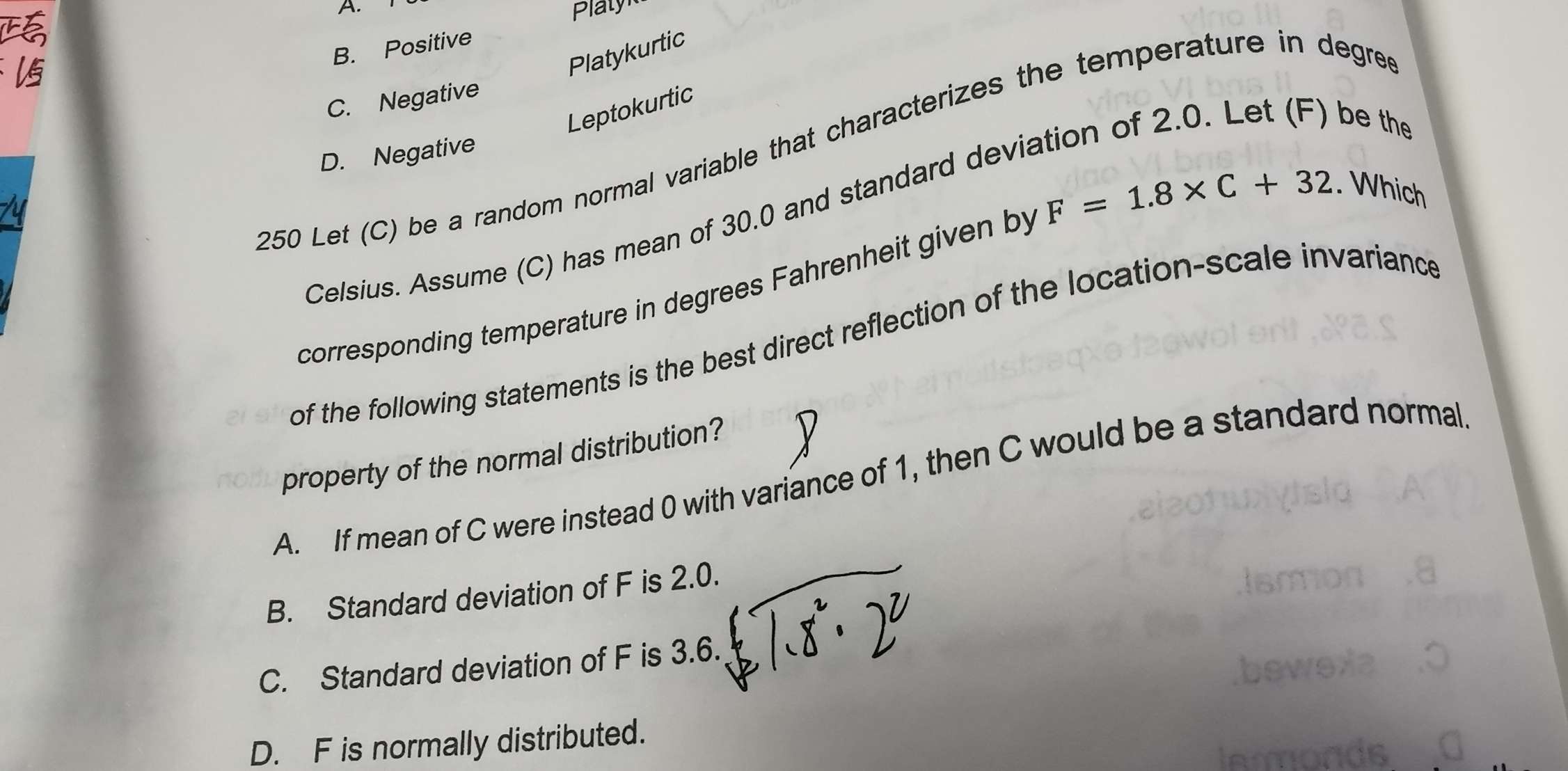

老师,这道题可否这样判断,中位数和众数为100,均值为97,整体为左偏的,答案应该从A和B里面选,这个思路问题出现在什么地方?

查看试题

已回答

这道题给出前面的条件有什么意义,最后问的是描述分布的指标有哪些,像这种题目考试中是否会出现吗?

查看试题

已解决

老师你好,按理来说15、16题的题型中,从T时刻贴现到下一期coupon日再贴现到settlement day然后减去AI 和从T 时刻贴现到上一期coupon支付日再贴现到settlement day然后减去AI 都是可以的是吗?

已回答