老师,书中的752页下面讲解《为何VaR不满足次可加性》中,请问为什么第一种投资方式是如图40-4那样画呀?单独的投资于A、B、C三种债券,各自是独立的,每一只的违约概率都是0.5%,那么也是有可能发生三只都违约/两只违约/一只违约,这样的情况下,为啥图中-300000和-200000的概率都是0呀?只有-100000的概率是0.5%

已解决

我记得那个理论里面的假设是风险中性

查看试题

已回答

为什么公司债里Rf 每一年都在变化,而 spread 并不变化?

已回答

亲吻第二个表格是怎么算的呢?是啥意思

已回答

老师,像这种非选择题如何输入答案呢?

查看试题

已回答

老师,这道题若是按样本数量为30的t分布如何计算呢?

查看试题

已回答

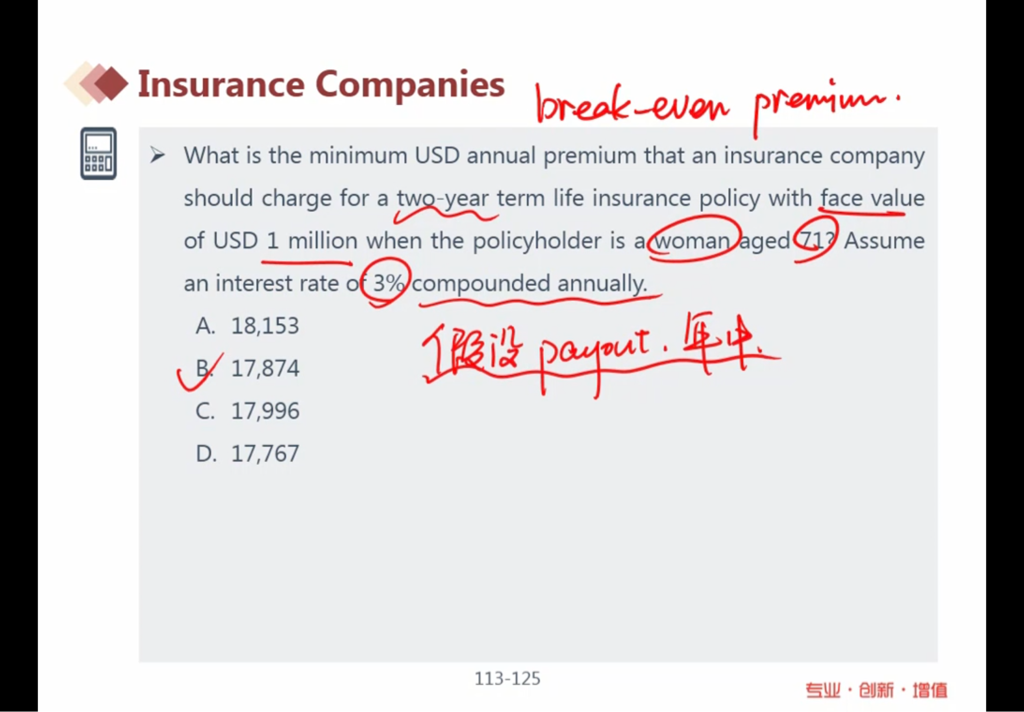

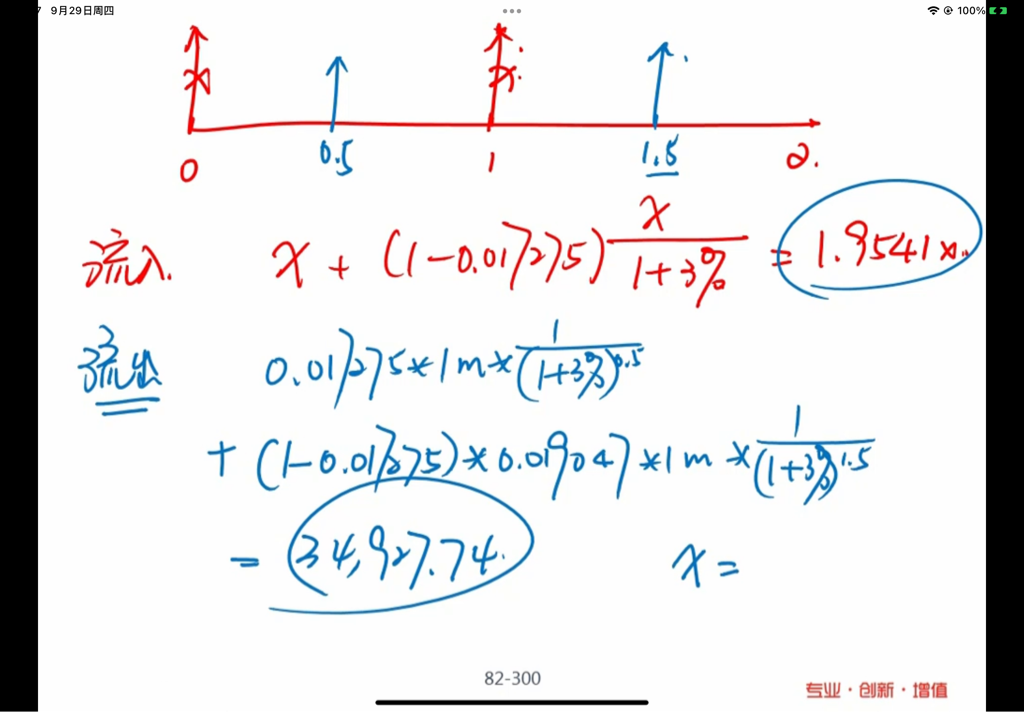

老师,这里算流出的时候为什么用的是0.5和1.5

已解决

老师为什么右偏是会有一个极小的概率获得极端大收益呢?那左偏是不是有极小的概率获得极端大的损失呢

已回答

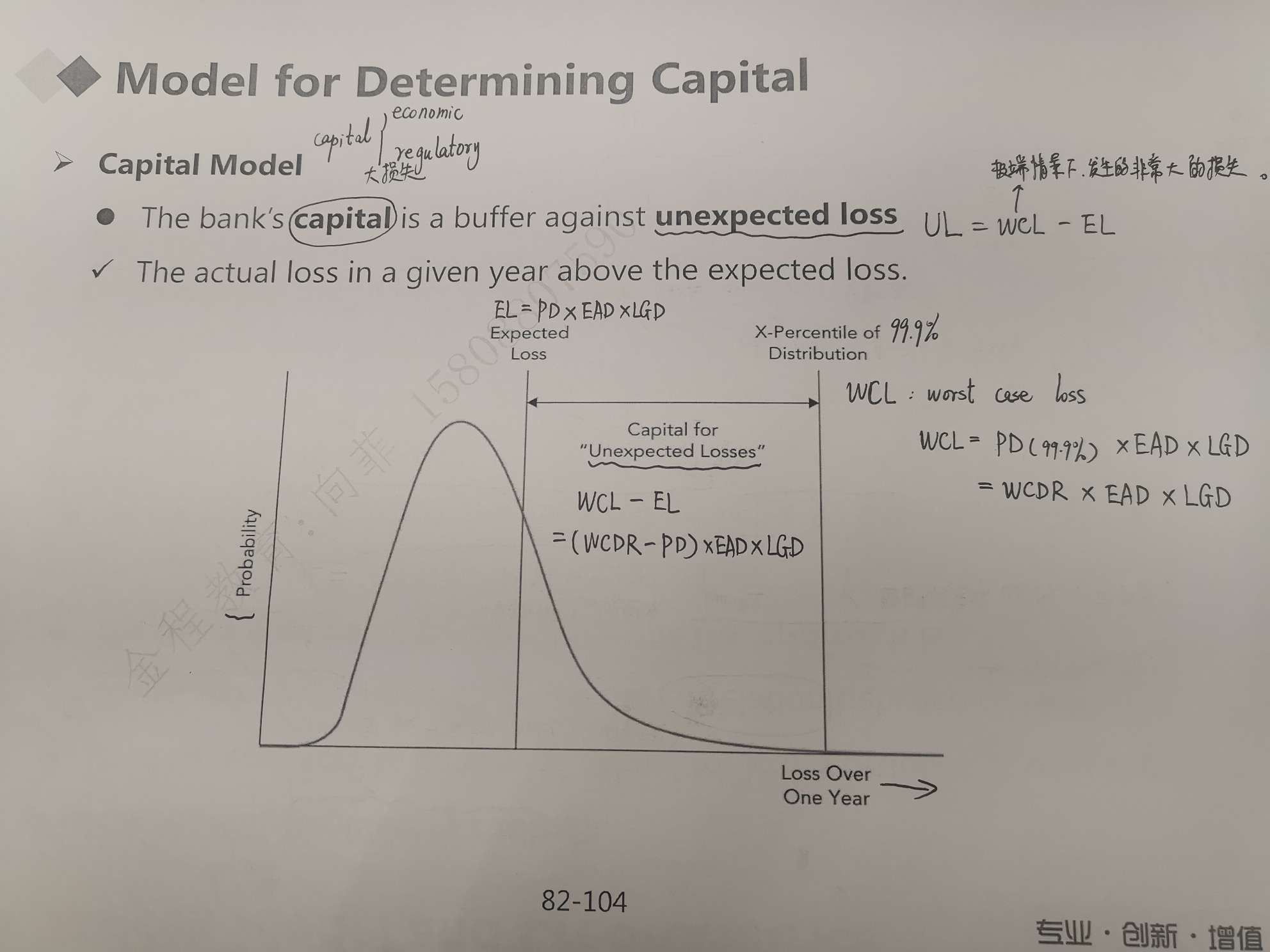

请问economic capital覆盖的是EL吗?Regulatory capital覆盖的是UL吗?

已回答