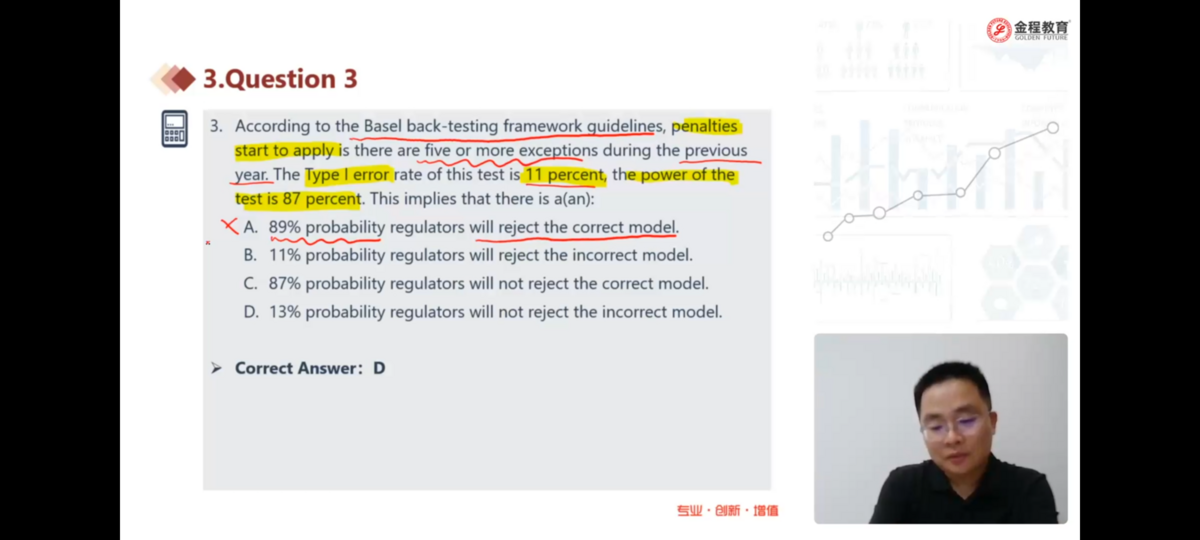

一类错误是拒真,那这个意思就是有11%的概率是拒真的,对嘛?

已回答

为什么呢不是5%的20次方,95%的0次方,5%的19次方,95%的1次方,5%的18次方,95%的二次方。

查看试题

已解决

不太能看懂这道题,甚至都不知道对应什么知识点,能解释一下这个结果怎么得出来的吗,原理是什么

已回答

这道题为什么除以4,这也不是样本啊,不就一组数据算协方差吗,为什么要算样本协方差

已回答

请问绿色框里的缪z表示的是什么呀?

已回答

什么是mutually independent?

已解决

借款人的提前还款权,是只有固定利率抵押贷款的权利吗?可变利率贷款能不能提前还款?

已回答

one-sided时,原假设为什么是小于等于18.5呀?

已解决