c高杠杆为啥不选?

查看试题

已回答

这百题的题算到最后,不知道怎么用计算器求解?

已回答

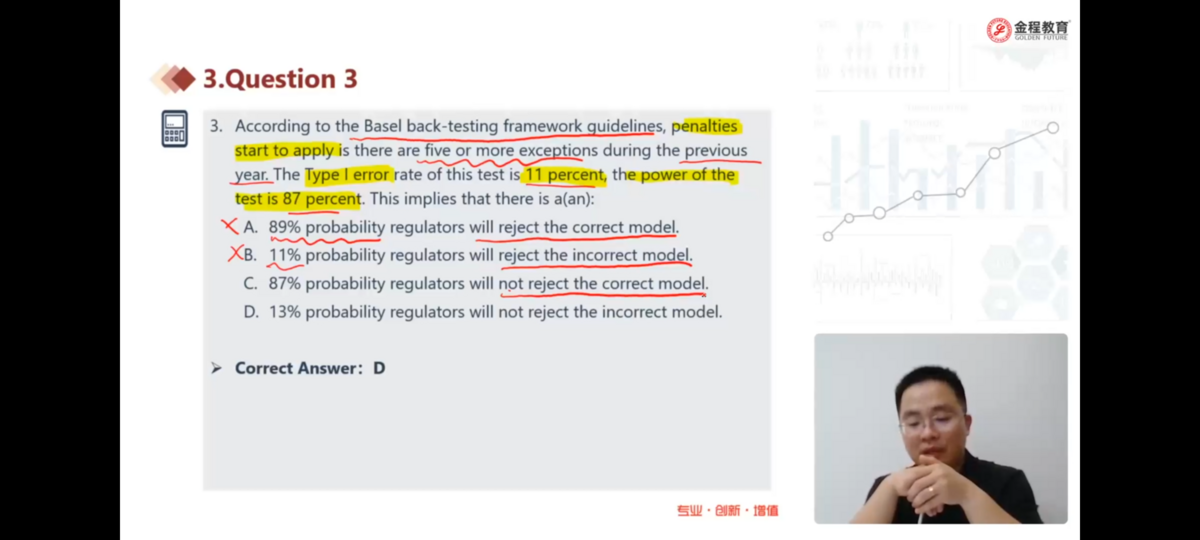

B和C选项看上去是矛盾的,麻烦分别解释一下,VaR是最坏情况下的最小损失还是最大损失?

查看试题

已回答

这里x的平方是哪里来的?x^2/100=0.25是为什么?

已回答

为什么希格玛x是market return呢?

已回答

这个公式是直接记住就可以了,还是需要知道它是怎么推导出来的呀

已解决

智利主要依赖什么大宗商品出口?

查看试题

已解决

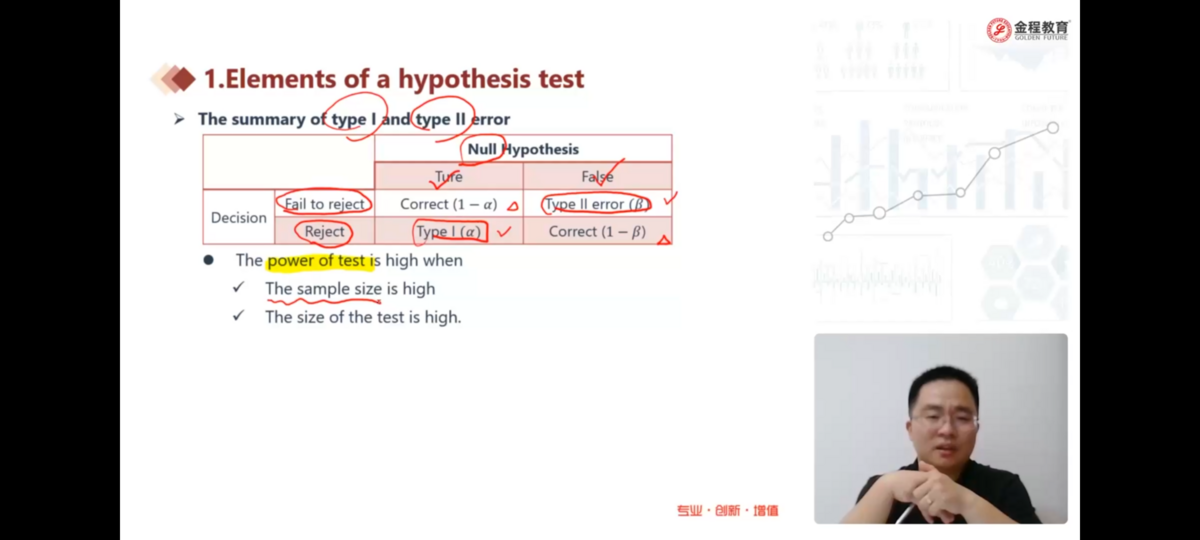

二类错误的定义是原假设错误,Desicion是拒绝原假设。但是第二个照片里的表格是怎么看的呀,我从表格里看到的二类错误是:原假设错误,Decision是fail to reject?

已解决