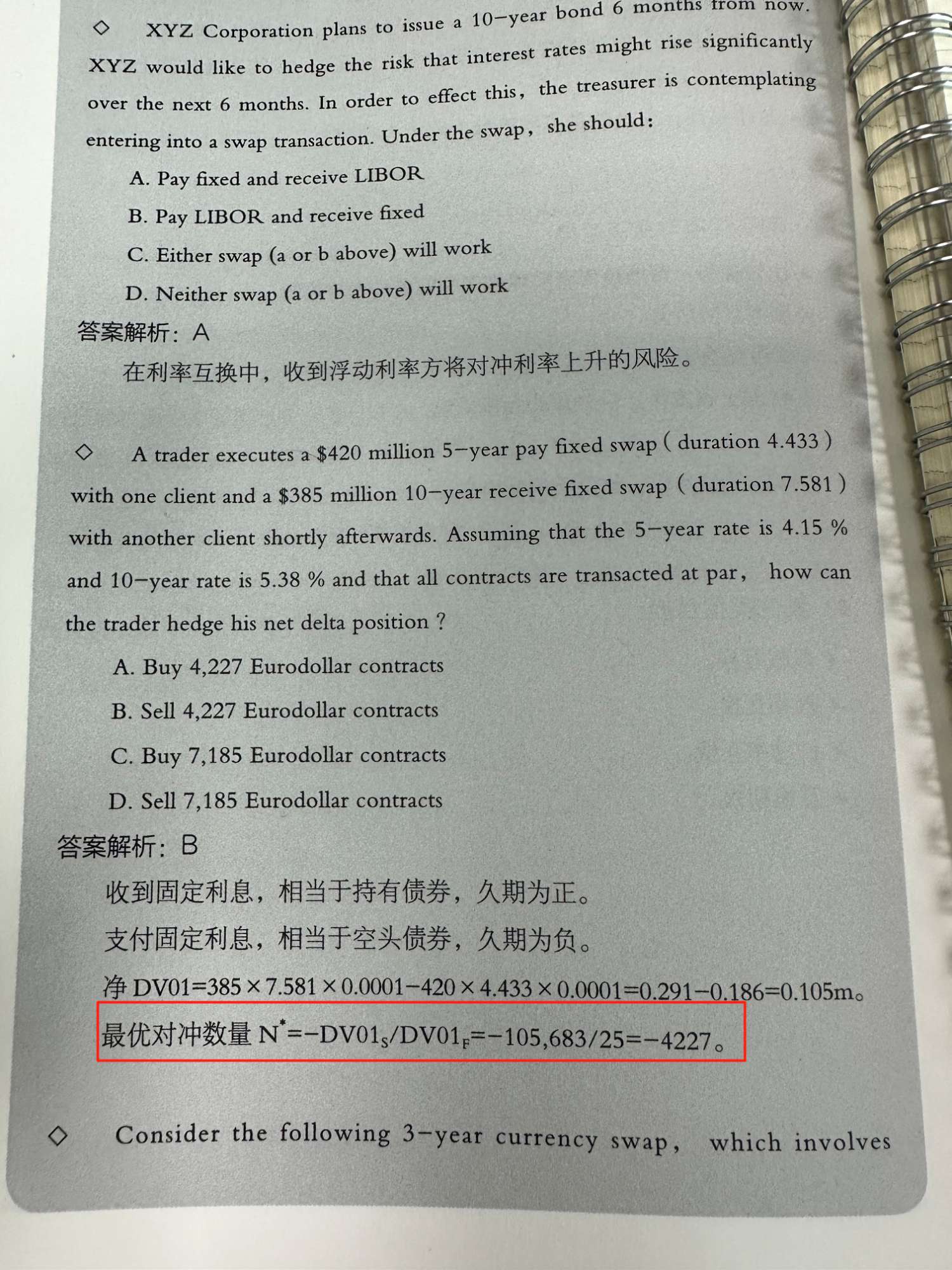

Corporate trustee paid by who?

查看试题

已回答

这里的对数正态分布的期望中的÷2是谁÷2,是(均值+方差)/2还是均值+方差的一半啊

已回答

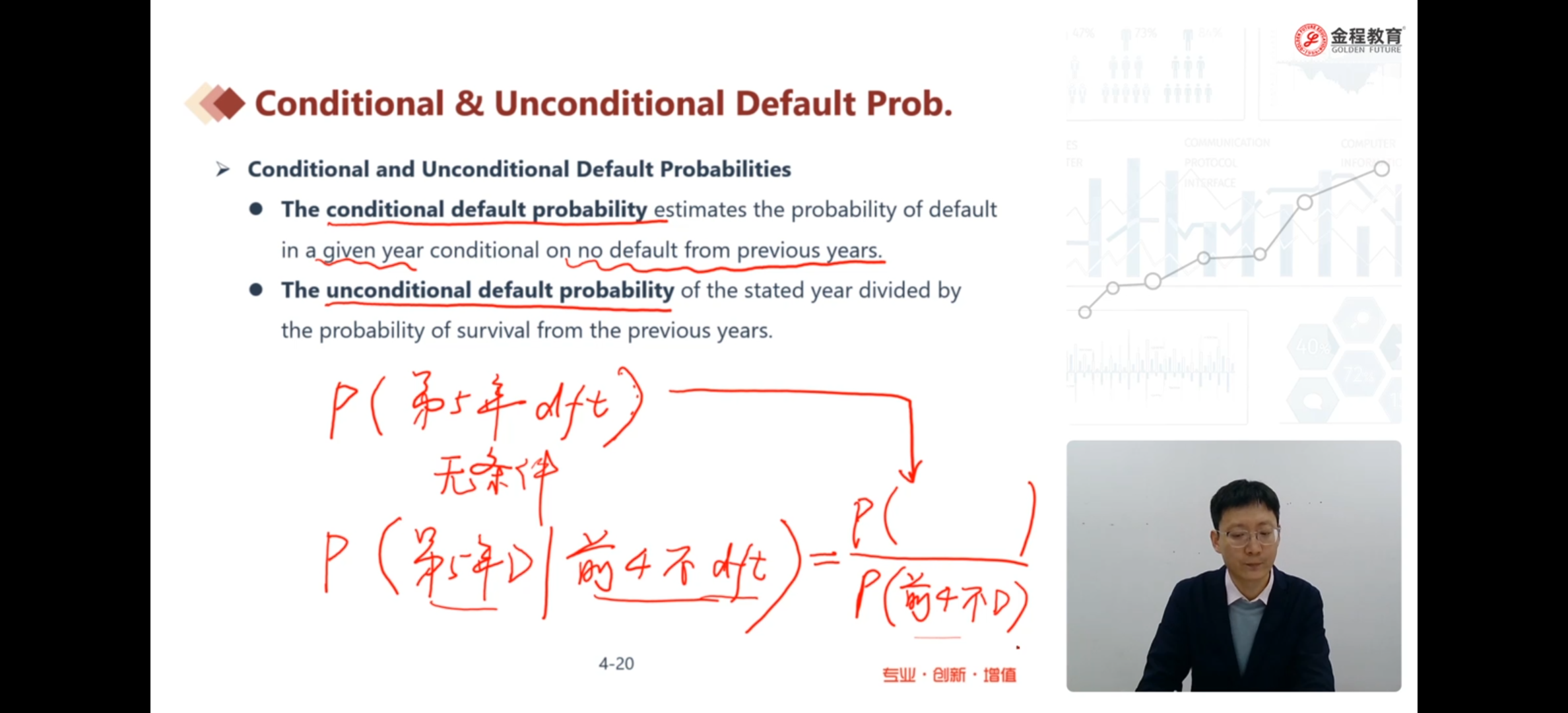

这里老师举得例子中 为什么第五年不违约的无条件概率等于前四年不违约且第五年违约?? 无条件概率不是应该把前面违约的情况也算进来吗

已回答

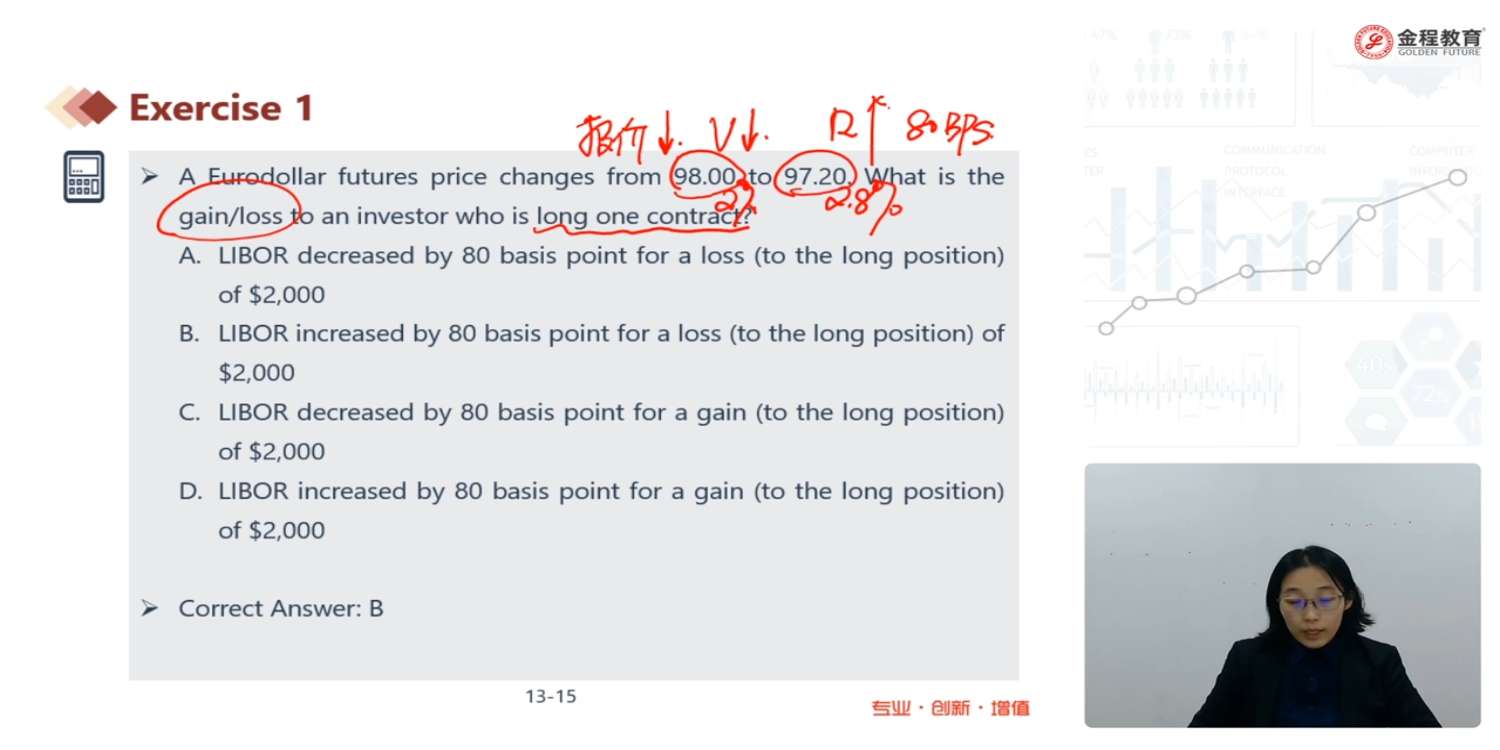

请问 不是三个月的合约才会用0.25这个数吗?为什么后来convexity adjustment还有这道题没有说是三个月的合约也都是按0.25来计算的呢?

已回答

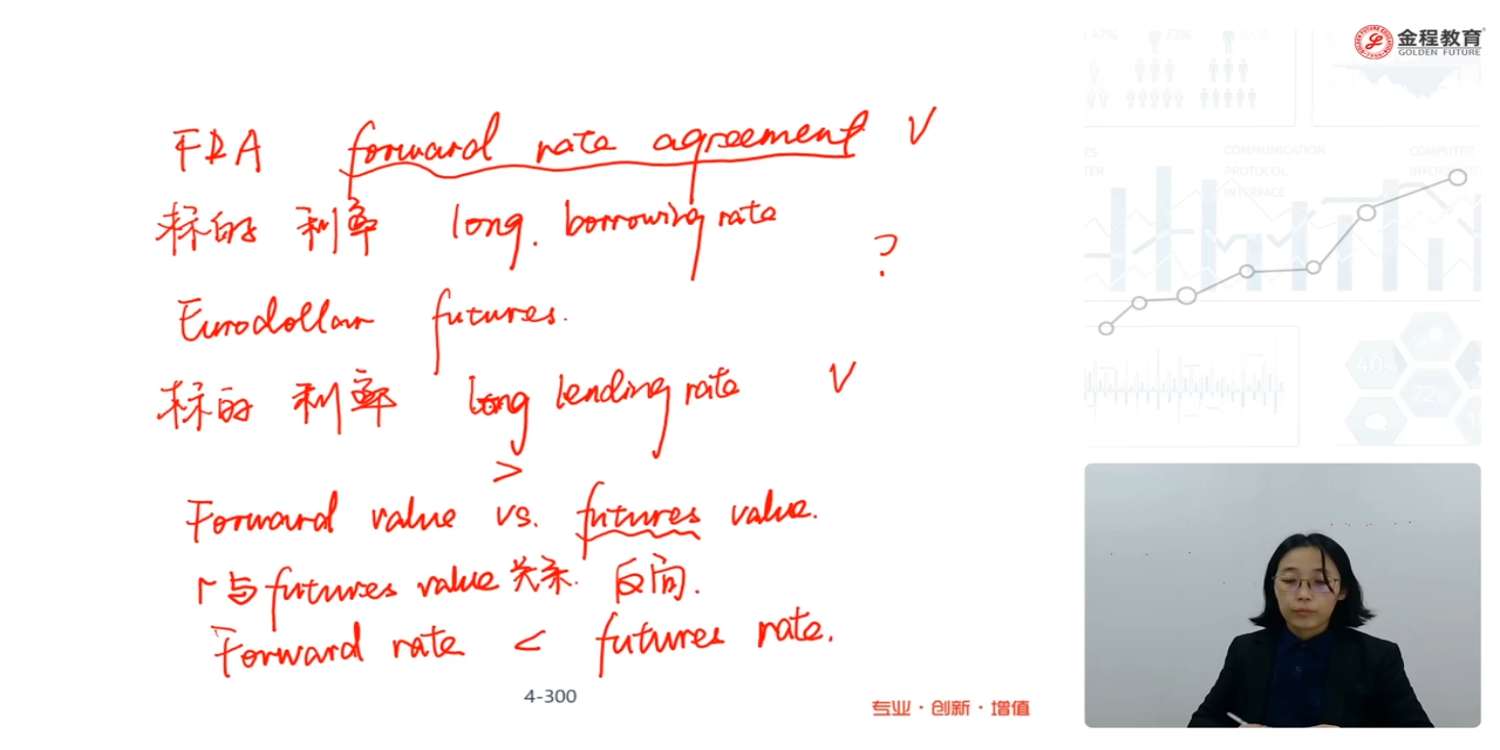

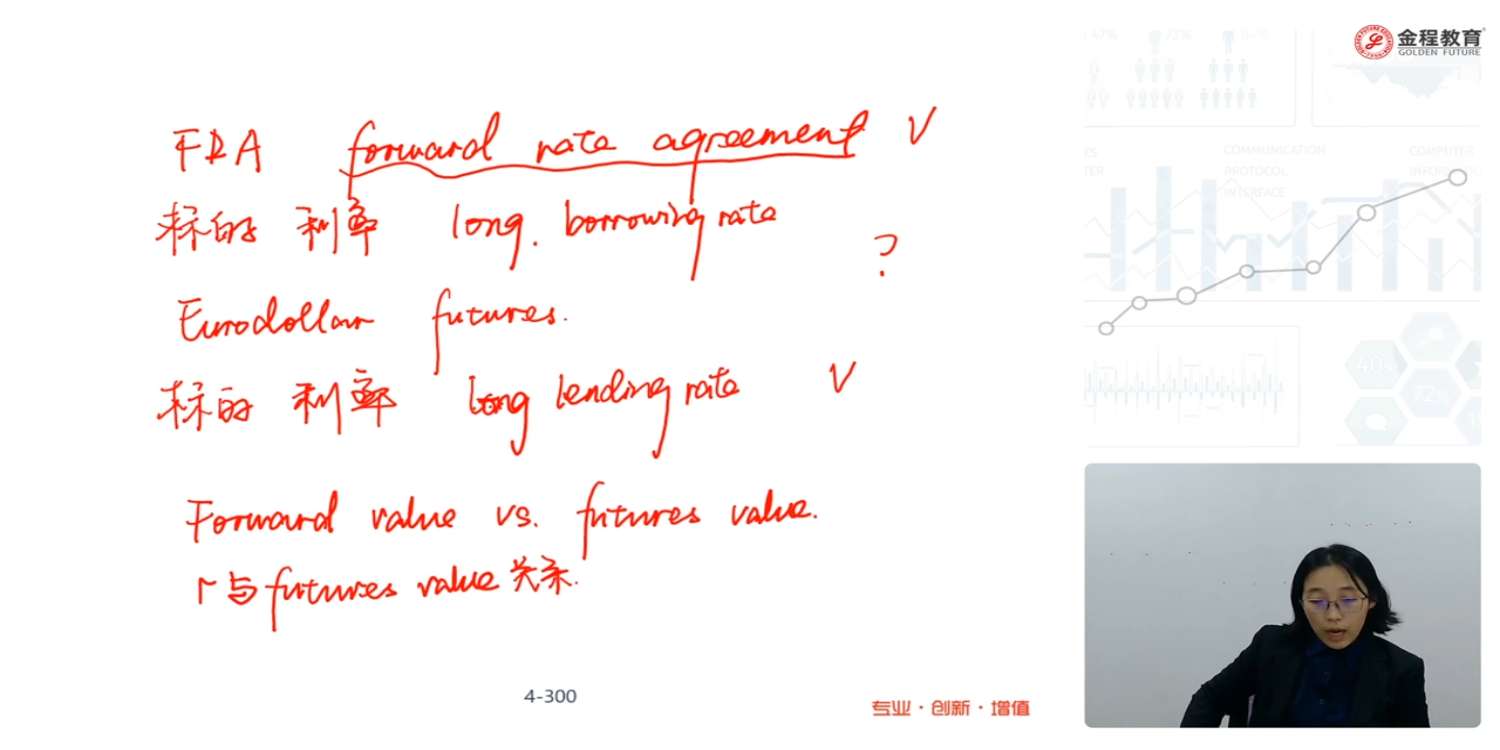

求老师详细解释一下,这部分关于远期和期货的价值比较完全没明白,为啥欧洲美元期货和利率是反向关系,为啥反向关系期货价值就小于远期呢,为啥远期利率又小于期货利率呢?

已回答

老师可以更易懂的讲一下Forward value vs. future value吗?为什么利率可预期就是没啥差异,不能预期就有差异呢?

已回答

98.6e^r*(72/365)=100如何使用计算器

已回答

C?

查看试题

已回答