181****31272023-08-16 15:56:47

181****31272023-08-16 15:56:47

老师可以更易懂的讲一下Forward value vs. future value吗?为什么利率可预期就是没啥差异,不能预期就有差异呢?

回答(1)

Adam2023-08-17 11:47:03

Adam2023-08-17 11:47:03

同学你好,这个和前面讲的是一样的。

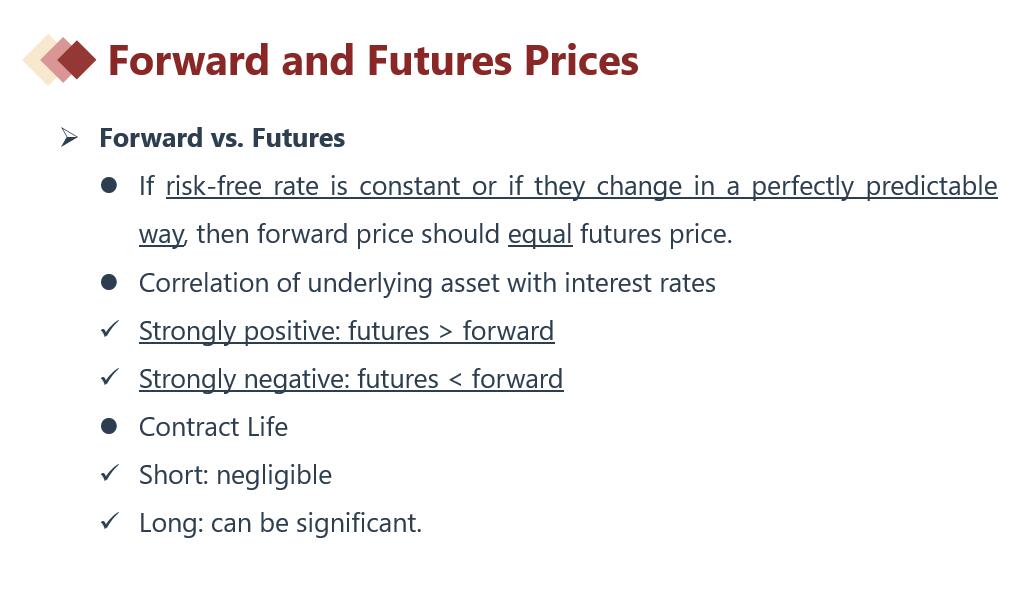

套利的方法证明了当无风险利率对所有期限均为常数时,具有同一期限的远期价格与期货价格是一样的都是F,其中的结论可以推广到利率为时间已知函数的情形。

而当利率变化无法预测时(正如现实世界中那样),从理论上讲远期价格与期货价格会有所不同。

也就是图1中利率与标的的关系会影响到期货价格和远期价格,具体可以回看这部分的内容。

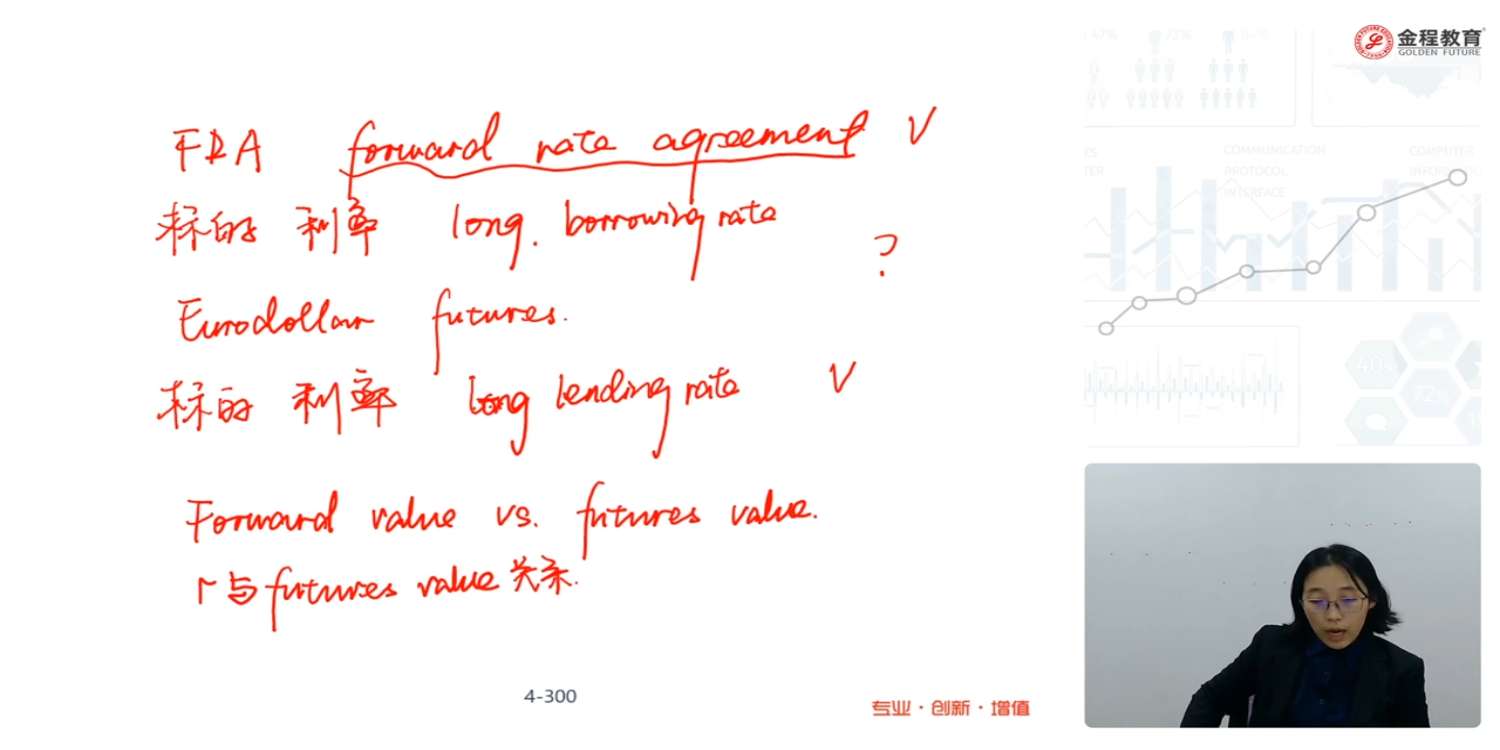

FRA与欧洲美元期货的关系,适用的情形就是“利率与标的负相关”

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片