-

CFA三级

包含CFA三级传统在线课程相关提问答疑;

老师你好,关于life insurane 的coverage计算,综合了咱们给的additional case和书上的解释,请老师看一下我理解的是否正确: 1. 从咱们additional case,就是这个视频讲的内容,333页的例子,给Paul买life insurance,实际上是计算如果Paul死亡之后,还需要多少钱能填补Jessica生活来源的空缺。他用了Jessica的PV of future spending,减去了jessica未来能赚到的钱,再加上一些cash needs,就构成了Paul的保额数量。 这样在计算Paul的life insuranc的coverage的时候实际上是没有用到Paul的PV of earning的。 2. 在我们的冲刺笔记里面,我们有关于life insurance coverage计算的描述,就是说计算个人还有多少human life,就买多少coverage,按照这个说法,那我理解购买Paul life insurance的coverage就应该是Paul个人的pv earning(human capital),所以就和我们additional case中的计算方法不太一样,有些矛盾。 而且我做其他的题目也是,针对这个人的寿险保额的计算,都是根据这个人的human capital多少来确定life insurance的重要性的,当然之前碰到的都是定性题目,没有定量。所以这里有些疑惑。 3. 另外针对cash needs,我们计算cash needs是指Paul死后,针对活着的人还有多少其他的cash needs是吧,而不是Paul本人的cash needs。

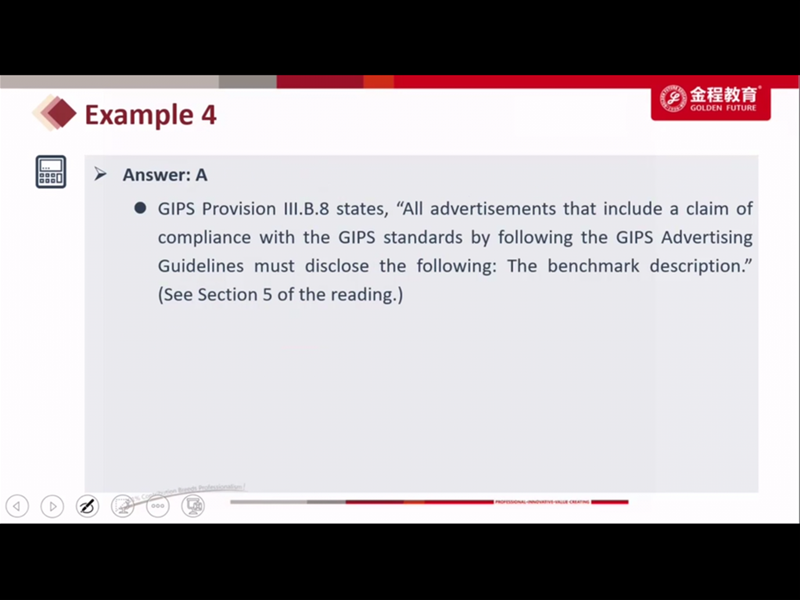

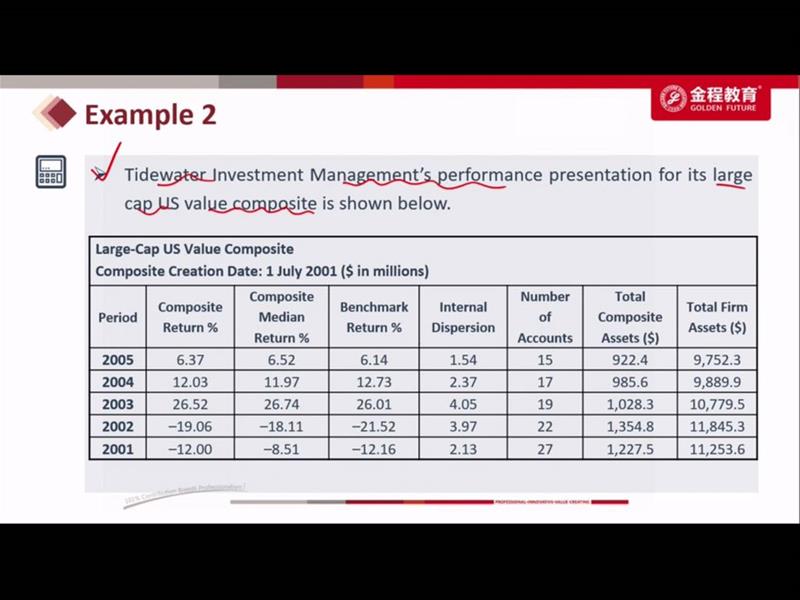

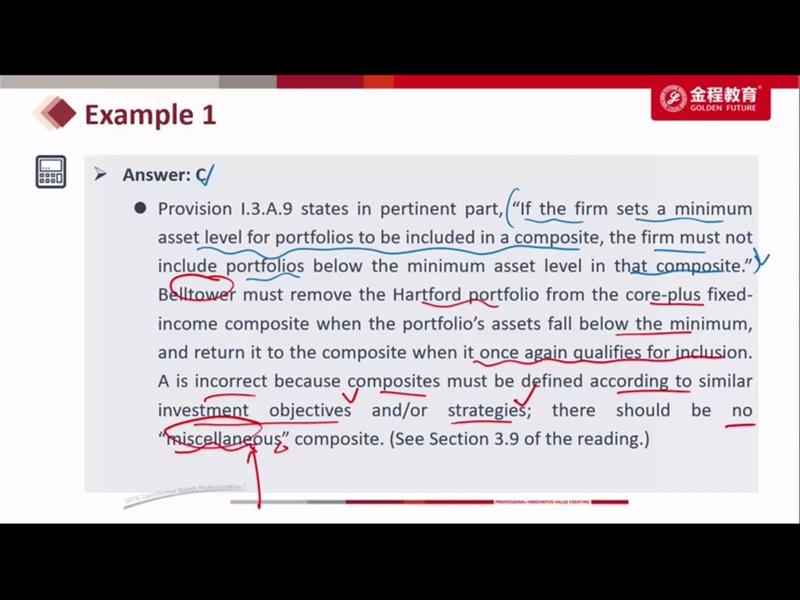

已回答这个sample是否还存在以下问题: 1 Internal disperison没有标明用的哪种方法 2 composite return没有标明是gross fee还是net fee 3 声称遵守GIPS,但没有说是否被验证和验算过 4 bundled fee老师上课时说应该包含管理费,存托费和交易费,这里说的是管理费和行政费 5 没有标明composite和benchmark的三年自身风险

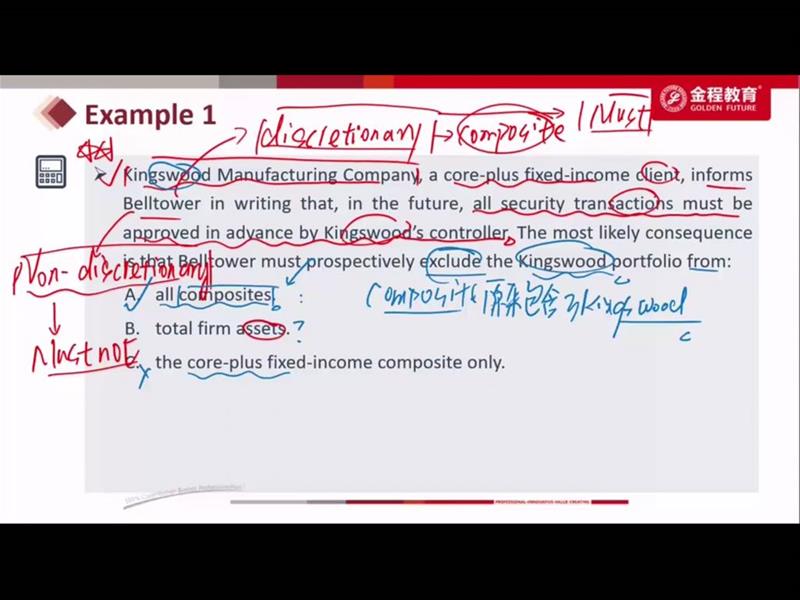

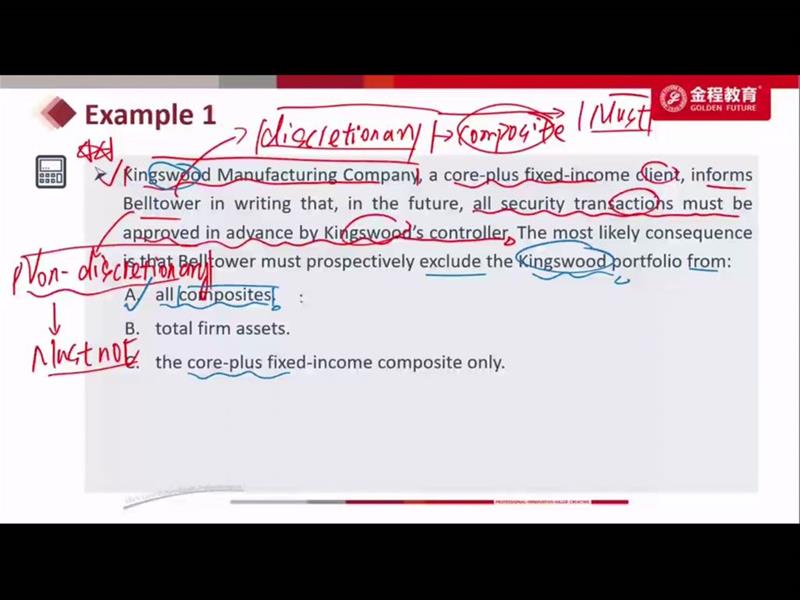

那这9个月,这个portfolio也必须要放在一个符合条件的composite中么?是不是所有的fee paying的discretionary的portfolio都必须被包含在一个composite中?那如果没有适合这个portfolio的composite呢

精品问答

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 第5题,从经济学公式X-M=(S-I)+(T-G)来看,如果经常账户赤字增加,不是意味着该国投资大于储蓄,或政府支出大于税收么,那么整体环境应该是好的,应该有利于资本的流入吧?为什么答案是反过来去赤字减少或盈余的国家呢?

- 这里第二题的意思是三种方法都适用吗?没太理解,能否在讲解下

- 到底该怎么判断一类和二类错误?做的题目解答标准不一致啊,我看到另一道题的版本是 - 一类错误是做了错的事,二类是没做对的事。现在这一题,对于不合格的经理不采取行动,不就是二类错误 - 没做对的事吗?

- 关于什么时候用IRR 、MOIC

- 1.这里右侧支付端这段,party A角度他有market value risk时谁有?上下部分矛盾了啊.2.左侧的图和配文是什么意思?原本是什么?又变成什么?3.注意里面:fixed端有

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- 老师,给最新的信息更高权重为什么不是availability bias呢?