-

CFA三级

包含CFA三级传统在线课程相关提问答疑;

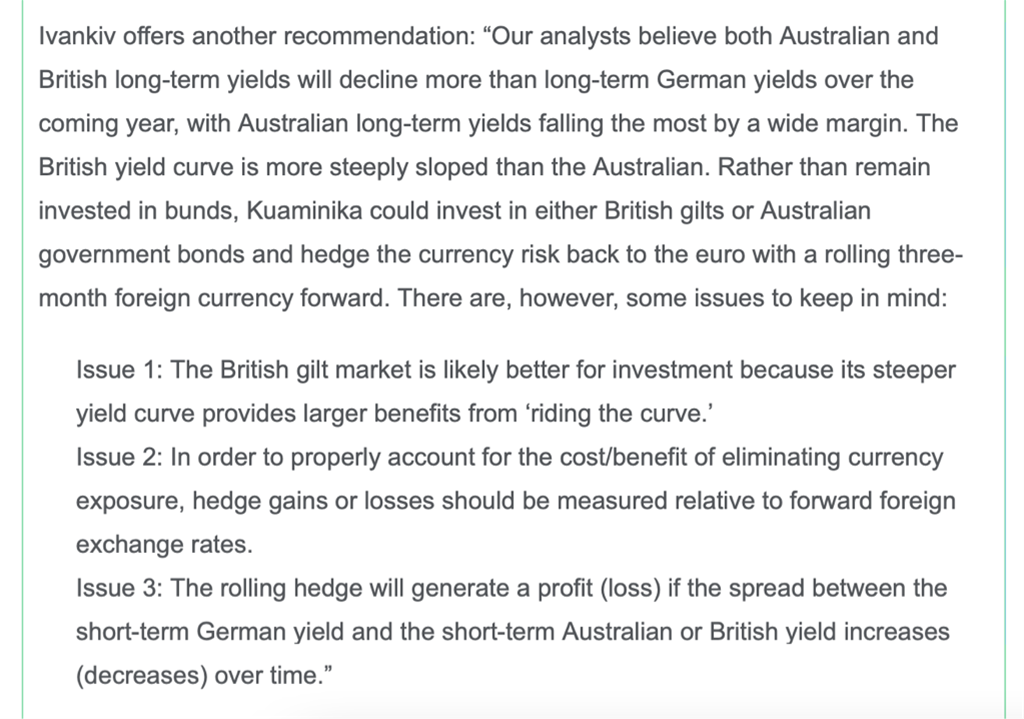

这题虽然对了但我对答案的思路还是有疑问。我自己的想法是:1.British gilt 不一定更好,虽然更steeper且收益率更高,但是要考虑GBP未来贬值风险,虽然用forward去hedge,也要考虑forward的交易成本、对手方风险。最主要的是,原文说curve不是stable的,因此不能用ride curve这个策略。2.对于答案说的“rolling hedge is similar to borrow short in AUD,lend short in EUR”有疑问,应该是在EUR借钱,去AUD或者GBP投资吧?3.我对于issuer3的理解是,根据IRP,如果AUD与EUR的spread上升,(按照题目的假设是AUD 利率高于EUR,否则也不会要投资AUD),那么AUD利率更高,未来会贬值,这时候应该hedge,比不hedge会带来更多profit,所以他是对的。但是答案完全不是这个思路。

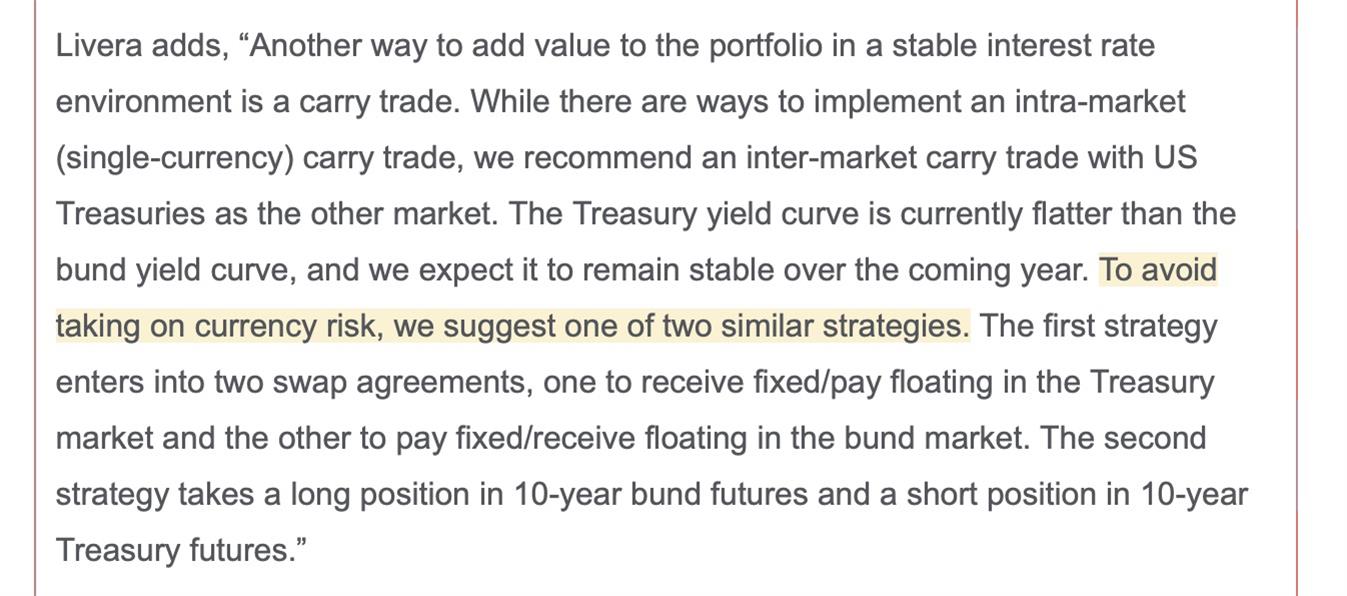

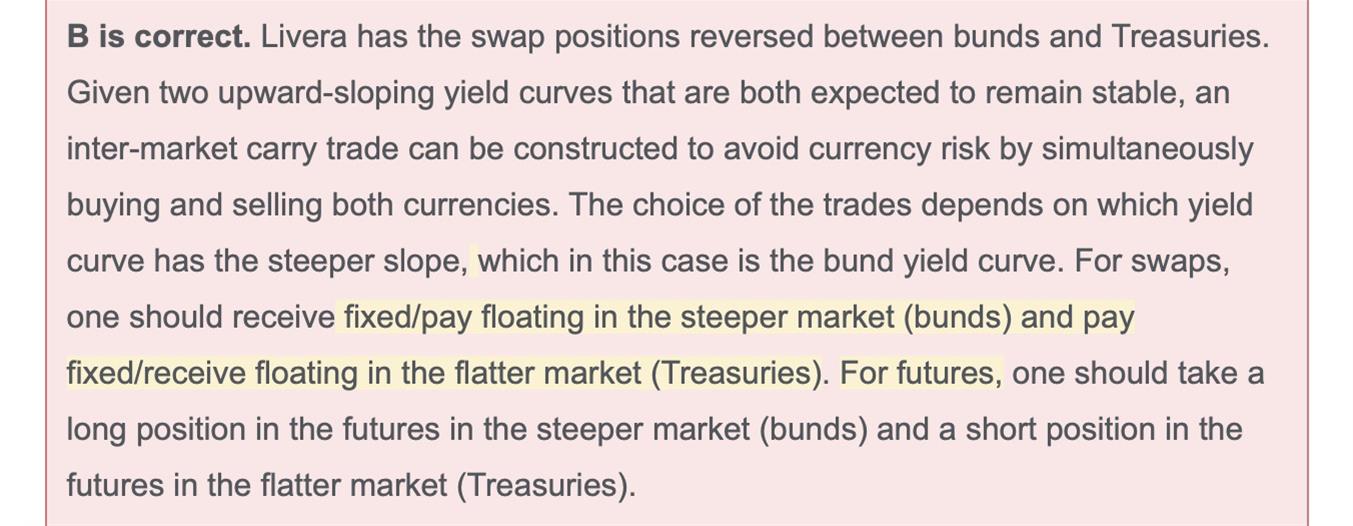

intra market carry trade里,应该在steeper curve上pay short term,receive long term;在flatter curve上反过来,【这个我懂】。【【但我不懂】】这个short term/long term和floating/fixed的对应关系?是short term波动更大所以把它叫做floating?另外,如图的future如何能reduce currency risk?不理解这个原理

duration matching:CF comes from coupon and liquidating bond position,那么cash flow matching,horizon matching和contingent claim有没有对于现金流来源的类似的描述?我怕万一考到

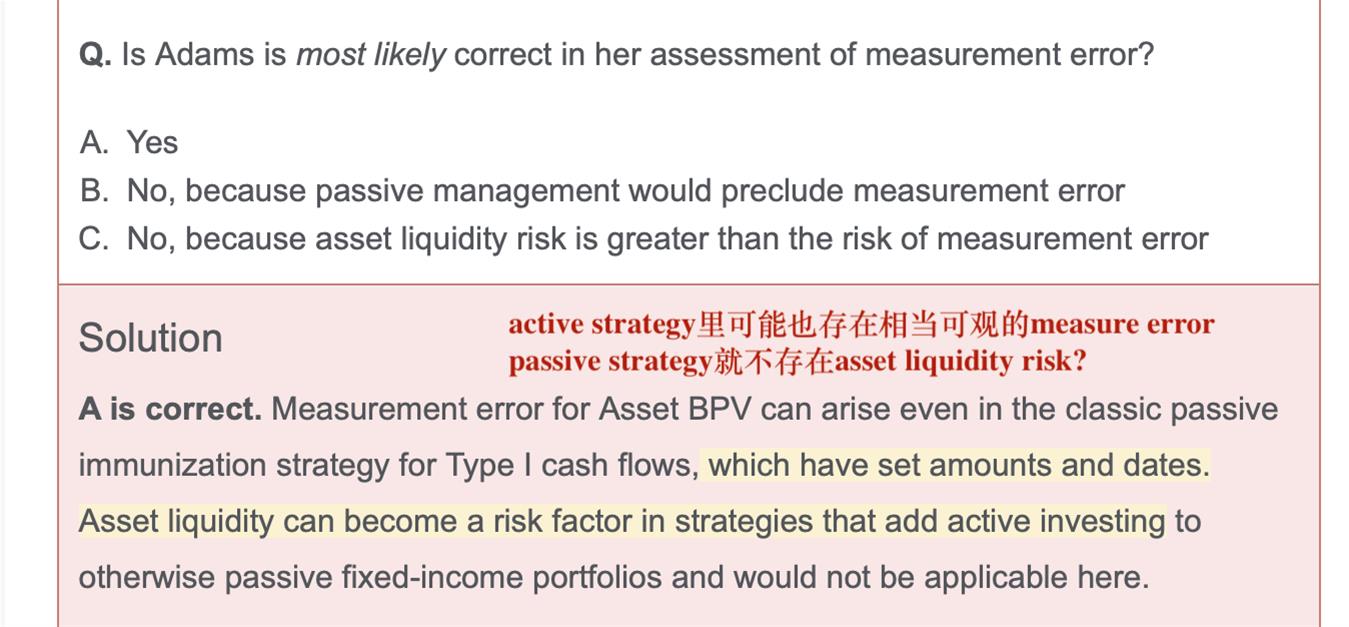

已解决如何比较passive&active的liquidity risk,measure error risk?答案说的不太对吧,measurement error和liquidity risk都同时存在于active/passive,没法宽泛的去比较大小。如果passive investment里benchmark有些组成流动性非常差,active里就去除掉了这一部分,那比较而言肯定是active的liquidity risk更小。

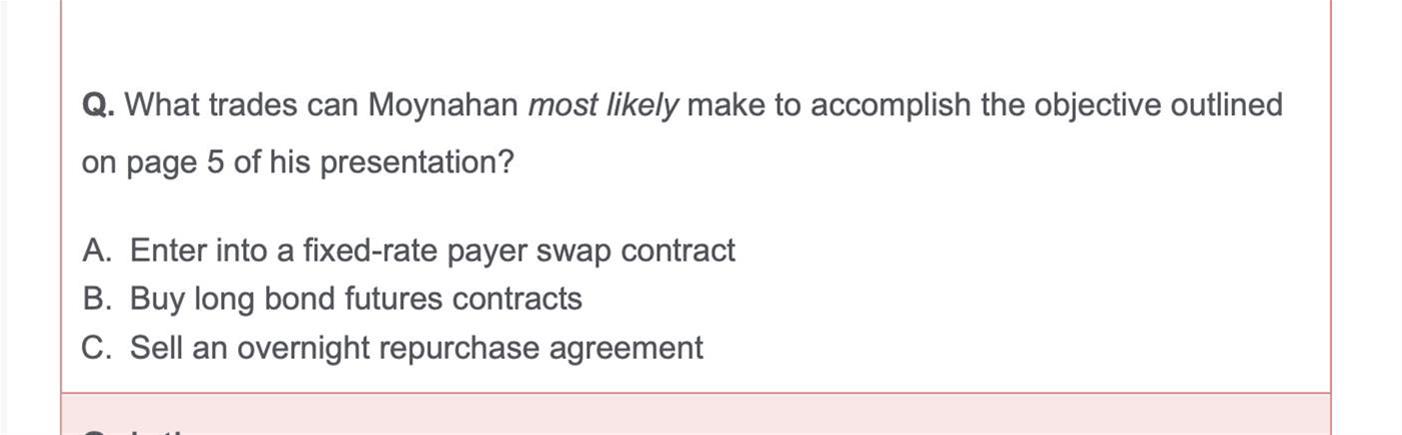

如果这里写的不是sell overnight repo contract,而且直接签订一个逆回购agreement,那是否也可以满足条件?逆回购,相当于发行债券,发行方等于增加了整体杠杆,而且也increase exposure。另外,甲与乙签订repo协议,乙可以转手卖出,这是C选项里的情况,甲能转手卖出协议吗?

精品问答

- 想具体理解下打星号这个结论的推导过程 为什么收益率分布广了 cost低 为什么样本小 cost低 样本小不应该测不准吗?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 第5题,从经济学公式X-M=(S-I)+(T-G)来看,如果经常账户赤字增加,不是意味着该国投资大于储蓄,或政府支出大于税收么,那么整体环境应该是好的,应该有利于资本的流入吧?为什么答案是反过来去赤字减少或盈余的国家呢?

- 这里第二题的意思是三种方法都适用吗?没太理解,能否在讲解下

- 到底该怎么判断一类和二类错误?做的题目解答标准不一致啊,我看到另一道题的版本是 - 一类错误是做了错的事,二类是没做对的事。现在这一题,对于不合格的经理不采取行动,不就是二类错误 - 没做对的事吗?

- 关于什么时候用IRR 、MOIC

- 1.这里右侧支付端这段,party A角度他有market value risk时谁有?上下部分矛盾了啊.2.左侧的图和配文是什么意思?原本是什么?又变成什么?3.注意里面:fixed端有

- 这两个的逻辑都很奇怪 sponsor薪资和业绩挂钩的话他会更用心选基金经理那么一类和二类错误都应该下降吧 monitor这个词是监控的意思 我觉得你很难监控一个没跟你签雇佣合同的基金经理的表现