-

CFA三级

包含CFA三级传统在线课程相关提问答疑;

专场人数:1547提问数量:41047

Tryon is long several equity positions based on event-driven ideas that, over the next few quarters, are expected to have double-digit returns. He is concerned, however, that the equity market may decline as a result of lower corporate earnings. He believes investors are complacent as reflected in the historically low level of the volatility index (VIX). He wants to establish volatility exposure as a tail hedge for his holdings and notices the VIX futures curve is in contango. Tryon evaluates three potential trades to establish his hedge: Trade 1: Go long back-end month futures contracts on the VIX Index, with a gross notional equal to the portfolio market value. Trade 2: Sell a rolling series of out-of-the-money put options on VIX futures. Trade 3: Go long a variance swap, with vega notional equal to the potential equity portfolio loss. Which trade is Tryon most likely to implement to establish his equity market hedge?

已回答老师,Reading 10, 原版书P159页,最下方,“currency overlay”,我理解currency overlay分三种:第一种,是狭义的,仅仅是外包了外汇管理的职能,但这种方法也只是passive approach;第二种,是广义的,这种虽然外包了外汇管理职能,也可以发挥manager的discretion,但是任然在predefined bounds去做外汇管理,并且所管理的currency必须是所投资外国资产所对应的currency;第三种,相对第二种对manager的自由度更高,可以自己选择currency pairs,只要给portfolio带来收益即可。我不知道我理解的对不对,如果我理解正确的话,那么currency overlay是不是,不单单指manager可以随意选择currecy pairs创利了吧?第二问题,但以上三种currency overlay方式都有一个共性,就是都是external management,老师以上两个问题我理解的对吗?虽然我们这个reading 主要关注第三种形式

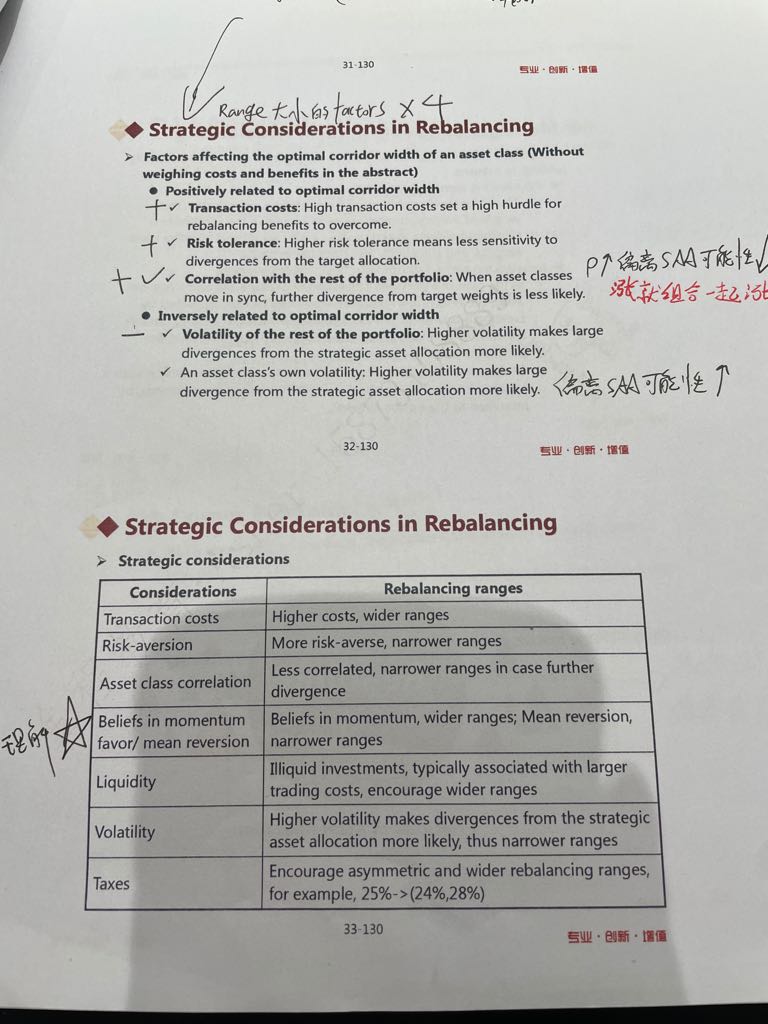

已解决第一个问题,这里说rebalancing偏离 saa可能性越大 越是要小range约束它 否则会越来越偏离saa 但是momentum这种东西 如果越相信momentum 那么一个资产涨 它日后还会涨 此时这个资产就会相比于其他资产涨得越来越多 越来越偏离saa 此时为什么又是wider range呢? 第二个问题,transaction cost和tax增大 也增加range是怎么解释的?

官网题衍生23题,汇率104.15哪来了? The data she uses for her assessment show that the US bonds pay 1.75% and Japanese bonds pay –0.40% annualized. She plans to fully hedge the currency risk. The YEN/USD spot rate is 106.85, the one-year YEN/USD forward rate is 106.12, and the one-year YEN/USD cross currency swap basis is –0.63.A is correct. Stuyvesant can sell US$10,000 converted at a spot rate of 106.85 to invest proceeds of ¥1,068,500 at –0.40%. After one year, the Japanese bonds are sold (1,068,500 × 0.9960 = 1,064,226.00) and converted at the forward rate of 104.15, for proceeds of US$10,218.20. The fund has earned 10,218.20/10,000 – 1 = 2.18%. The 2.18% yield is higher than the 1.75% she could have earned in US Treasury bills. The difference is due to the basis given a high demand for US dollars.

已回答官网题23题答案A中,A is correct. Stuyvesant can sell US$10,000 converted at a spot rate of 106.85 to invest proceeds of ¥1,068,500 at –0.40%. After one year, the Japanese bonds are sold (1,068,500 × 0.9960 = 1,064,226.00) and converted at the forward rate of 104.15, for proceeds of US$10,218.20. The fund has earned 10,218.20/10,000 – 1 = 2.18%. The 2.18% yield is higher than the 1.75% she could have earned in US Treasury bills. The difference is due to the basis given a high demand for US dollars.104.15哪来的?

已回答精品问答

- Risk Budget and risk parity 第二道思考题,里面的Variance是不是完全是个冗余信息,给来误导的呀?

- liability relatibe asset allocation这三种方式的区别是什么呀 怎么区分

- 老师,给最新的信息更高权重为什么不是availability bias呢?

- 第5题,从经济学公式X-M=(S-I)+(T-G)来看,如果经常账户赤字增加,不是意味着该国投资大于储蓄,或政府支出大于税收么,那么整体环境应该是好的,应该有利于资本的流入吧?为什么答案是反过来去赤字减少或盈余的国家呢?

- 她对个人笔记本电脑(personal laptop)进行了完整备份(full backup),并确保备份前已删除所有公司文件(all company files removed)。 目的:确保新备份中不包含任何前公司数据,避免合规风险。 遗留问题: 硬盘上的旧备份(previous backups)仍包含公司文件。 她不想因删除旧备份而丢失个人文件的备份历史(backup history for personal files)。 针对上述分析我有个疑惑,这个人不是已经在自己笔记本上备份了drive上的个人信息吗,怎么又Not wanting to lose the backup history for her personal files呢?他不是已经把自己的私人信息备份了吗!?

- 这里第二题的意思是三种方法都适用吗?没太理解,能否在讲解下

- 老师第二题 假设激励费的费率都一样 是不是soft会比hard好很多对于GP来说 GP会赚多得多的钱?

- 到底该怎么判断一类和二类错误?做的题目解答标准不一致啊,我看到另一道题的版本是 - 一类错误是做了错的事,二类是没做对的事。现在这一题,对于不合格的经理不采取行动,不就是二类错误 - 没做对的事吗?