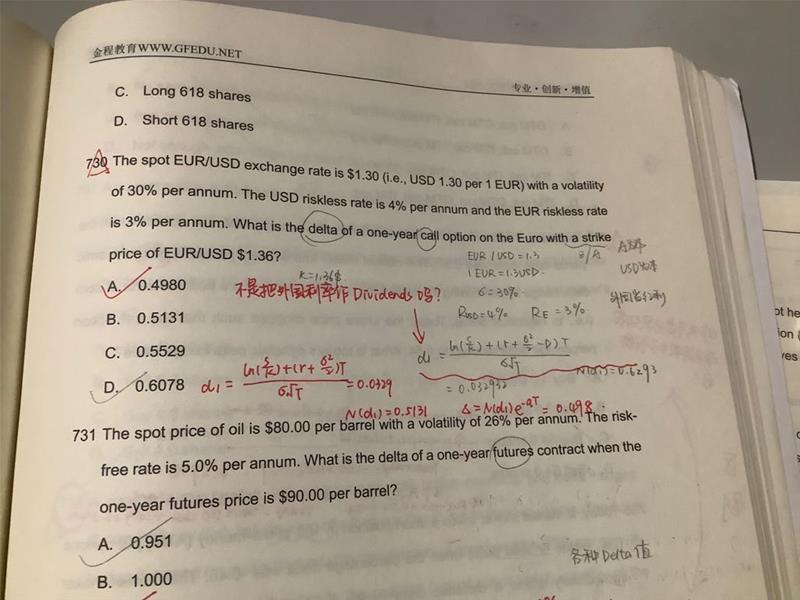

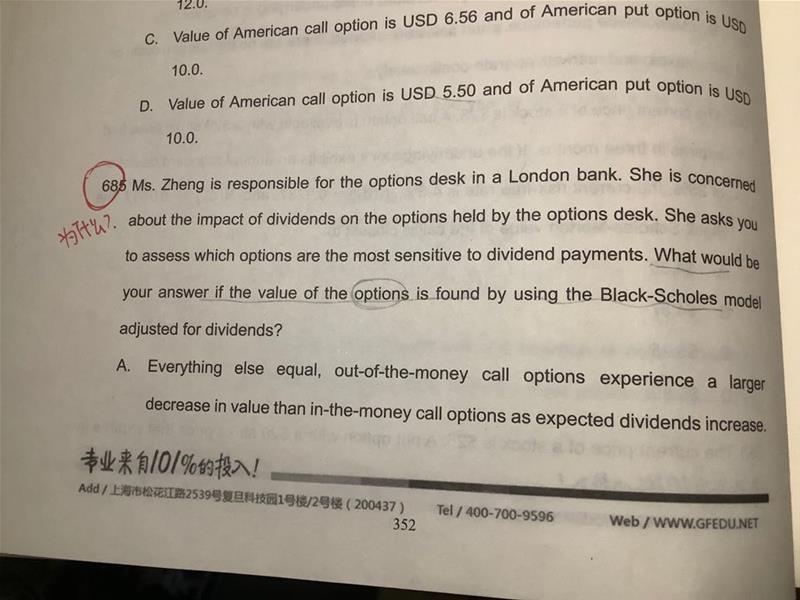

老师,我想问一下不是要把外国的利率作为dividends吗?那为什么我的d1计算错误?红色为答案计算的d1,还是说只是在折现的时候才要把外国利率当成红利计算呢?

已回答

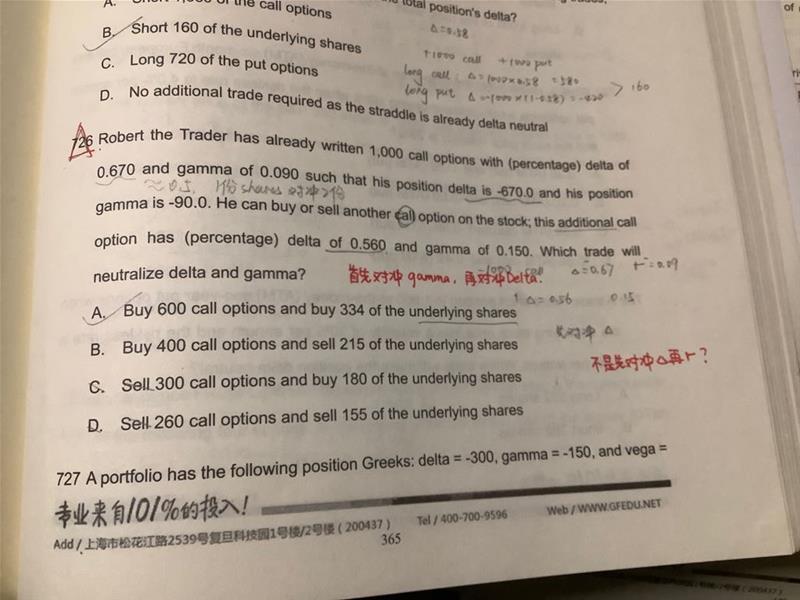

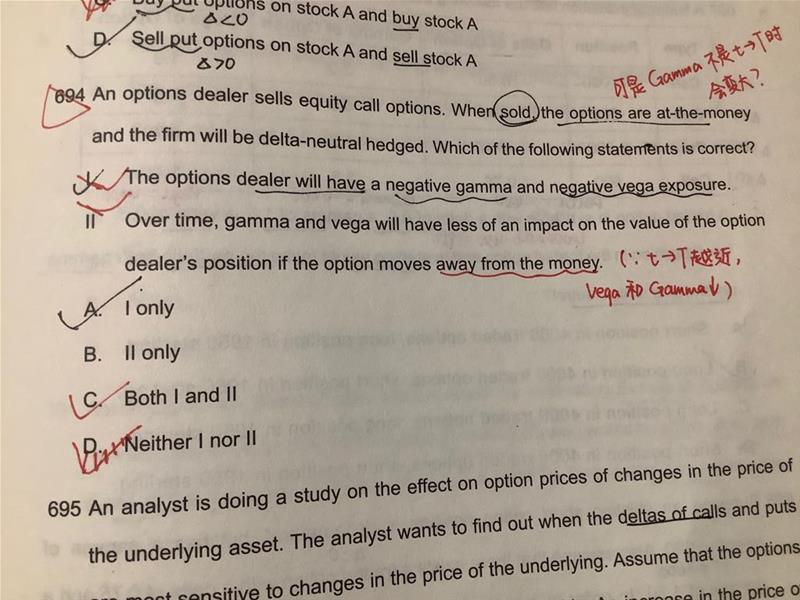

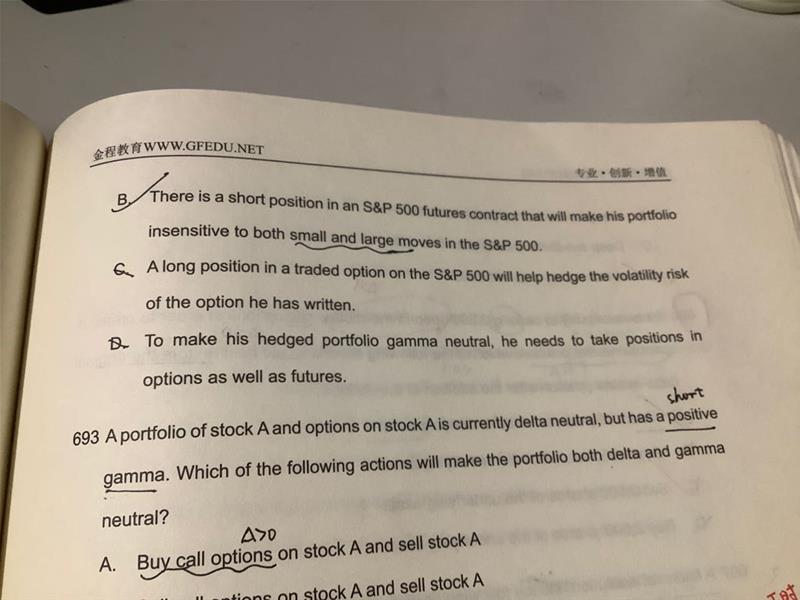

老师我想问一下这种类型的题目,我们上课讲的是先对冲delta,再对冲gamma。为什么这道题先对冲gamma再对冲delta呢?以及在什么情况下,先对冲什么,再对冲什么?如果此时加了一个vega和theta进去,又应该先对冲什么再对冲什么?还是说具体问题具体分析,没有规定先对冲什么再对冲什么呢?

已回答

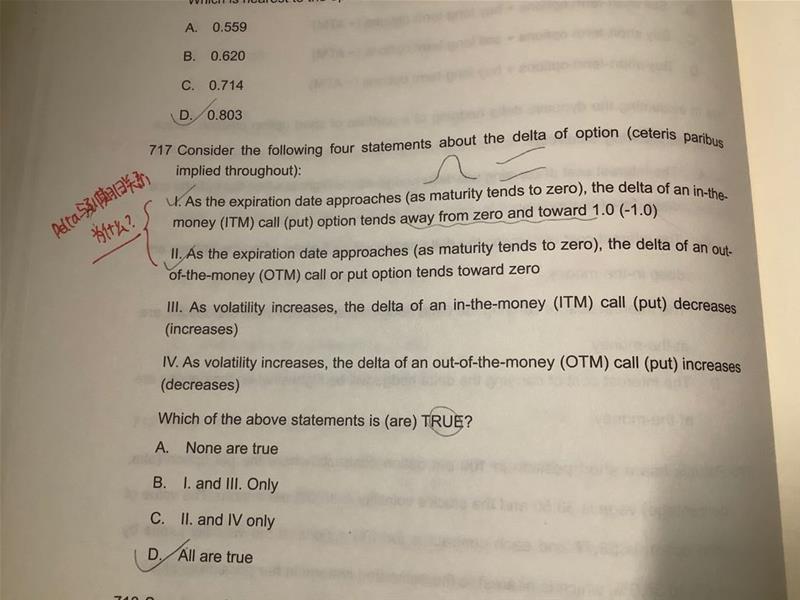

老师,我想问一下到期日和delta之间是什么关系呢?好多题目都在问?这时候我是不是用gamma来判断这种关系呢?

已回答

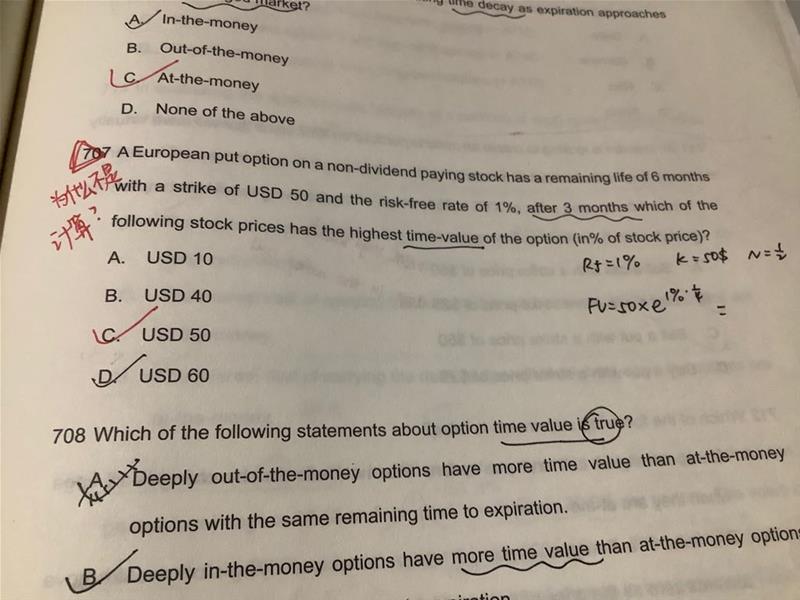

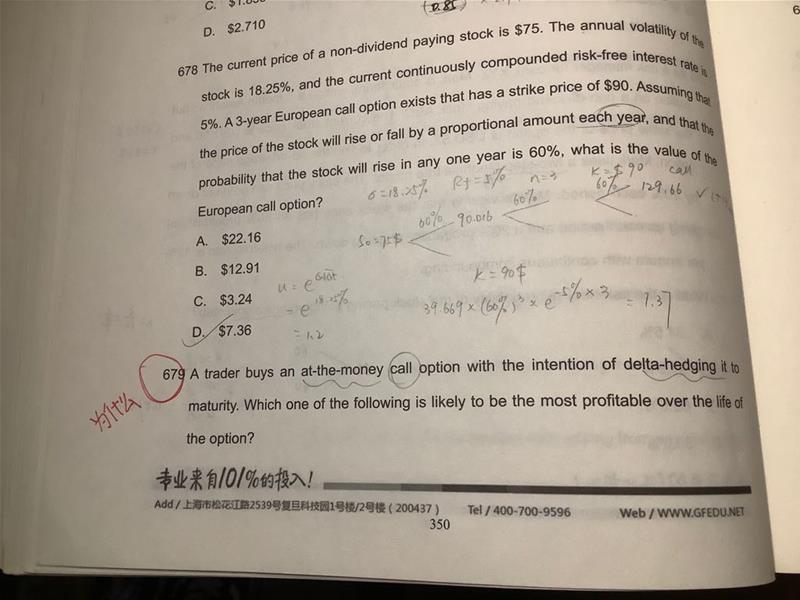

这个,他算出来并没有60多啊,而且这道题为什么不用计算就可以得出来?然后怎么判断有没有最高的时间价值呢?l

已回答

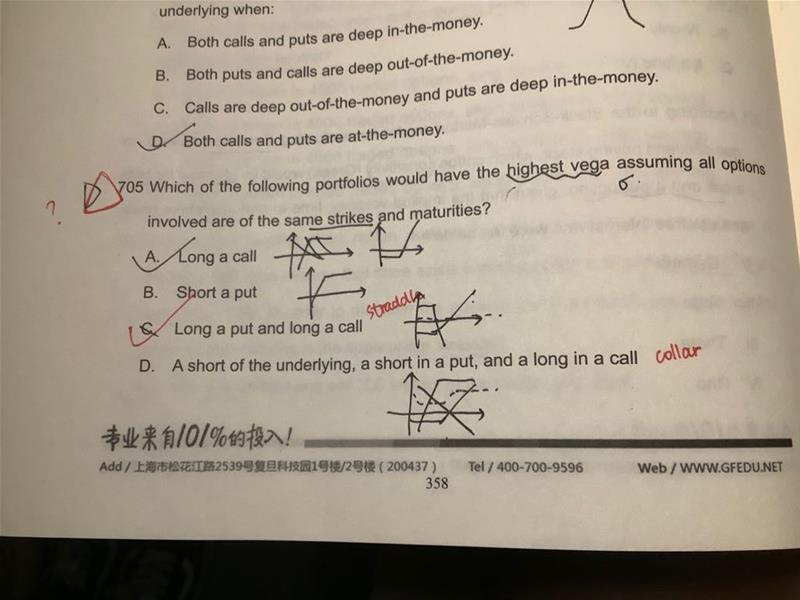

怎么从这种类型的题目中判断vega是不是大的呢?

是因为C是staddle,赌的就是波动率,所以他vega最大吗?可是option不都是赌波动率的吗?

已回答

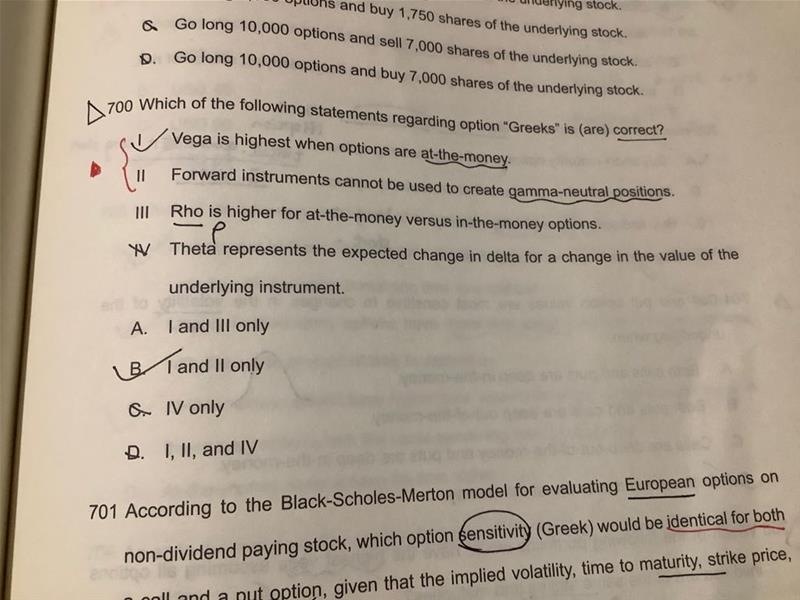

老师,为什么forward 不可以创造gamma 中性啊?

然后我知道option可以,标的资产可以吗?还有futures?

那出了标的资产,他们能不能创造delta中性呢?

已回答

老师,我想问一下第二个

他不是over time吗,gamma不应该随着到期日的临近变大吗?

已回答

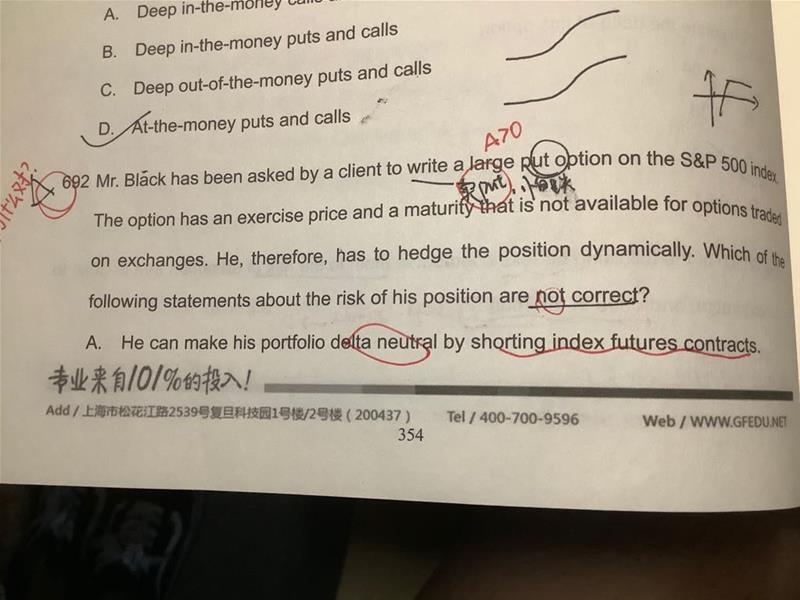

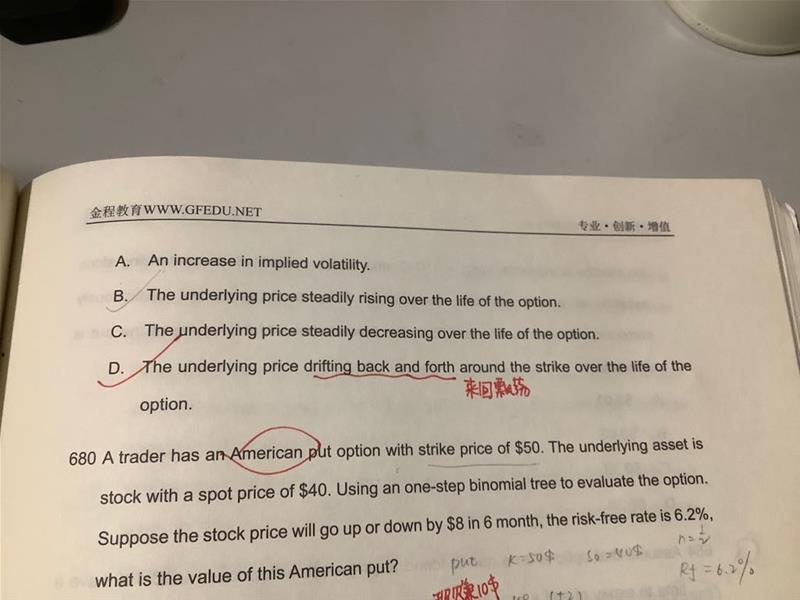

老师,可不可以解释一下为什么A是对的呢?

B错在了哪里?我觉得两个都差不多啊

然后单独short futures 就可以使delta为负吗?

已回答

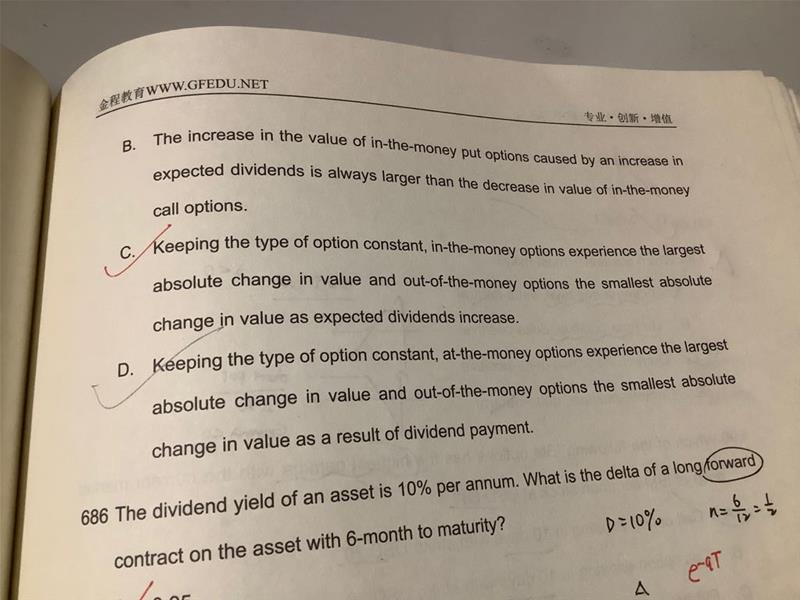

我想问一下这道题,选D的原因是不是因为这道题目问的是敏感性,然后所以考察的是delta,而delta在ATM的时候是最敏感的?

还有什么是absolute change in a value?

我之前还看到过 percentage change in a value?这两者有什么区别,分别在什么情况下使用呢?

已回答

老师,我想问一下这道题B错在哪里呢?我当时想的是,delta衡量的是期权价格的变化与标的资产价格的变化之间的比值,如果标的资产价格上升,期权价格也会上升,这不就赚钱了吗?

请顺便解释一下ABCD都错在了哪里,谢谢老师

已回答