Jophia2020-10-14 08:36:43

Jophia2020-10-14 08:36:43

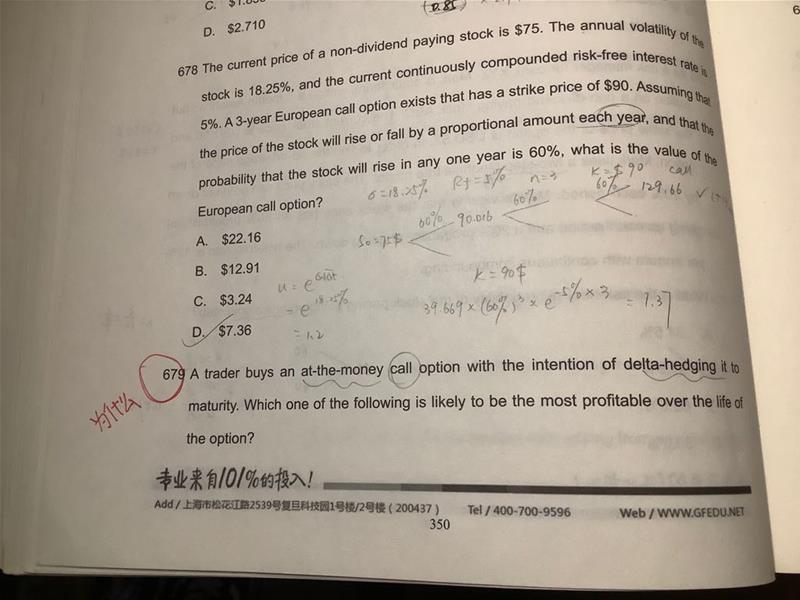

老师,我想问一下这道题B错在哪里呢?我当时想的是,delta衡量的是期权价格的变化与标的资产价格的变化之间的比值,如果标的资产价格上升,期权价格也会上升,这不就赚钱了吗? 请顺便解释一下ABCD都错在了哪里,谢谢老师

回答(1)

Cindy2020-10-14 17:42:25

Cindy2020-10-14 17:42:25

同学你好,这题希望保持一个delta neutral的组合,所以delta不变的话对冲成本肯定是最少的,ABCD4个选项,前面3个都会引起股价的变化,接着引起delta的变化,只有D选项,股价在执行价格附近晃动的话,可以近似的认为股价是保持不变的,delta也是相对稳定的。所以对冲成本最少

至于你说的B选项,当股价不断往上涨的时候,call option的价值确实是在往上升的,但是delta也跟着一起变了呀,这时候我们还想要达到delta-neutral的话,就得调整自己的头寸,那这又会涉及到一笔对冲的费用了,这显然不是题干想要的呀(#^.^#)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片