Jophia2020-10-14 08:42:16

Jophia2020-10-14 08:42:16

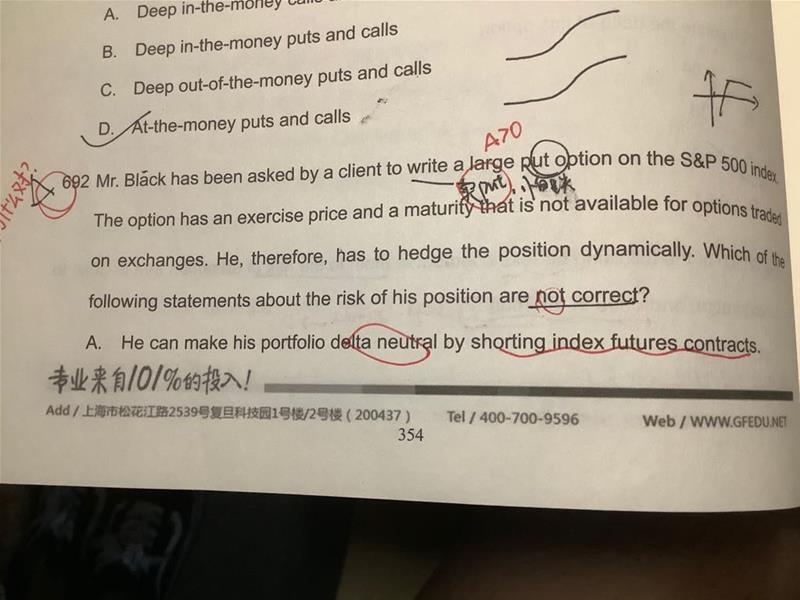

老师,可不可以解释一下为什么A是对的呢? B错在了哪里?我觉得两个都差不多啊 然后单独short futures 就可以使delta为负吗?

回答(1)

Adam2020-10-14 13:32:02

Adam2020-10-14 13:32:02

同学你好,

原组合的delta为正。现在主要对冲掉。也就是原组合的delta+对冲合约的delta=新组合的delta=0.

对冲合约的delta为负值。而期货合约本身的delta是正的。所以short期货就达到了目的。

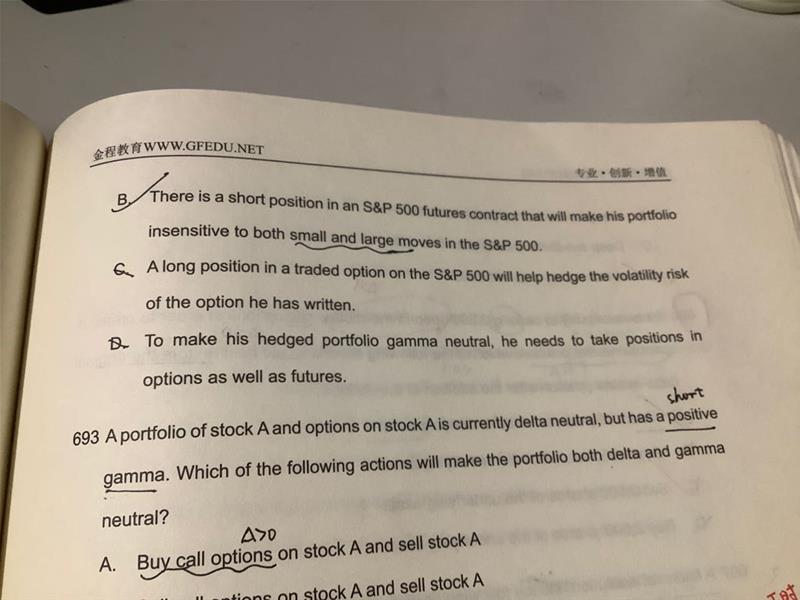

不选B是因为:large。

当股价大幅变动时,使用delta对冲效果并不好。因为这个时候gamma会体现出非常大的影响(期货合约没有gamma,而期权是有gamma的),所以大幅变动时不合适。

对的

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片