为什么交易前的cash不算asset?

查看试题

已回答

drawing on 这个credit line是什么意思,细致的讲一下呗

查看试题

已回答

为啥credit quality和intraday credit limit没啥关系

查看试题

已回答

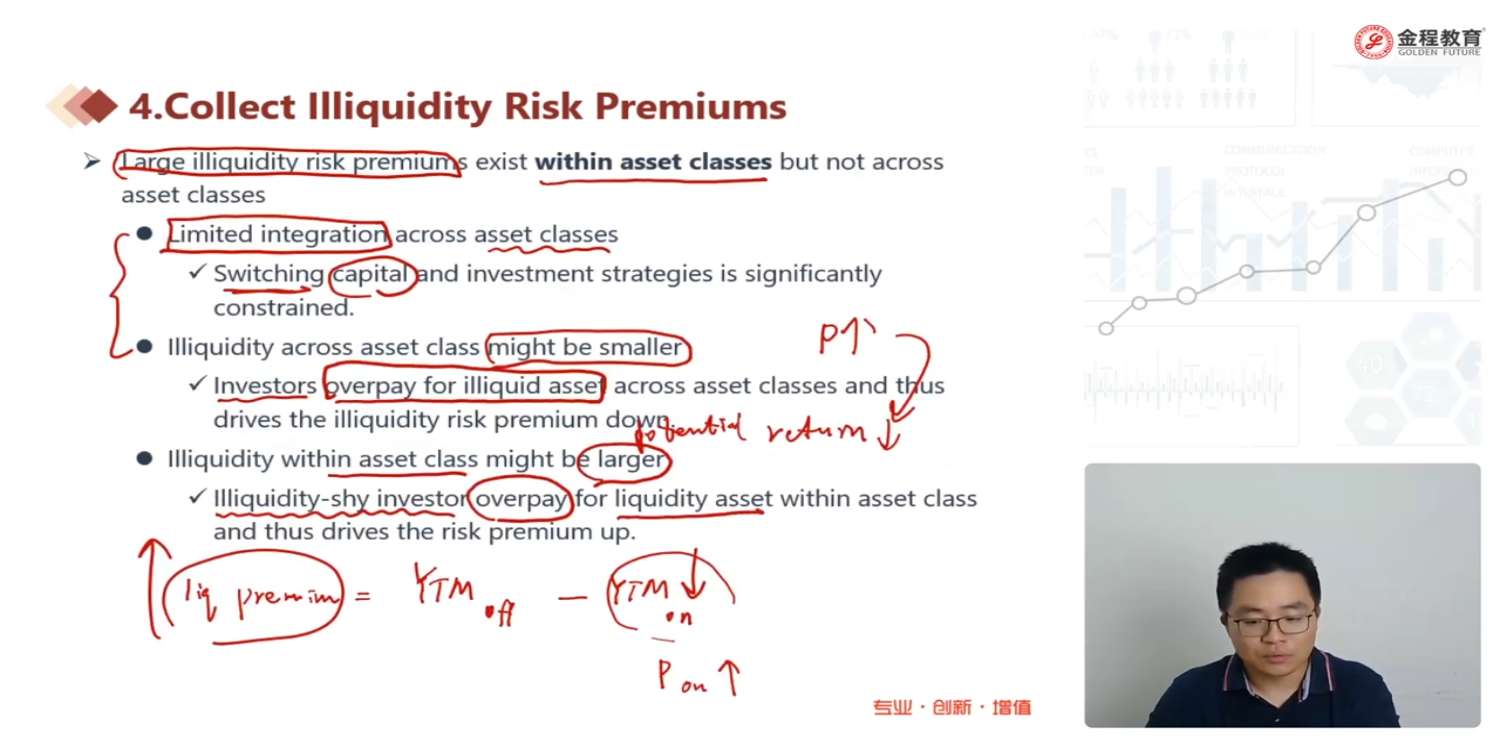

所以非流动性的资产,我对于他的expected return要求更高?是越难卖的东西,我要赚的就越多吗

已解决

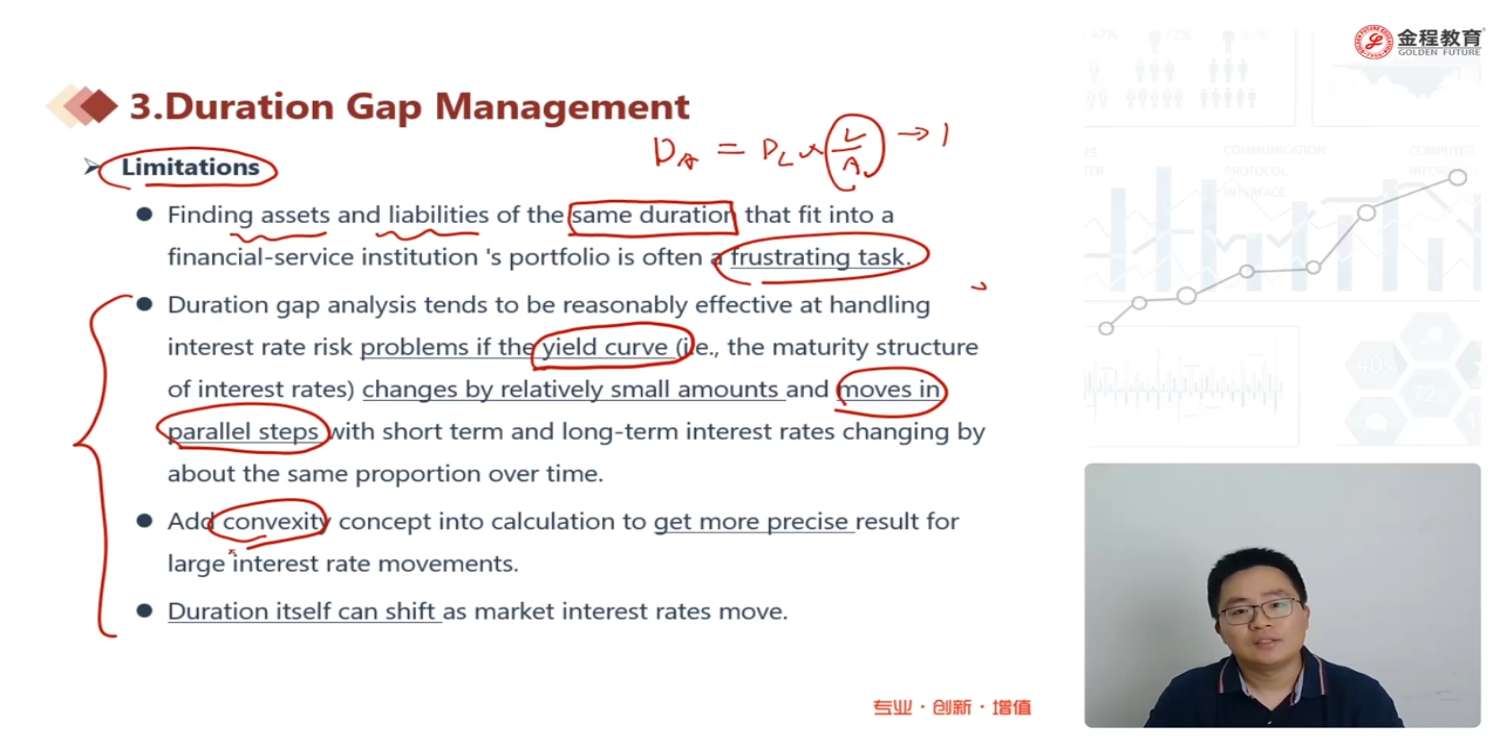

这个利率久期的平行移动,可以不可以细致的讲一下,有点忘记了

已解决

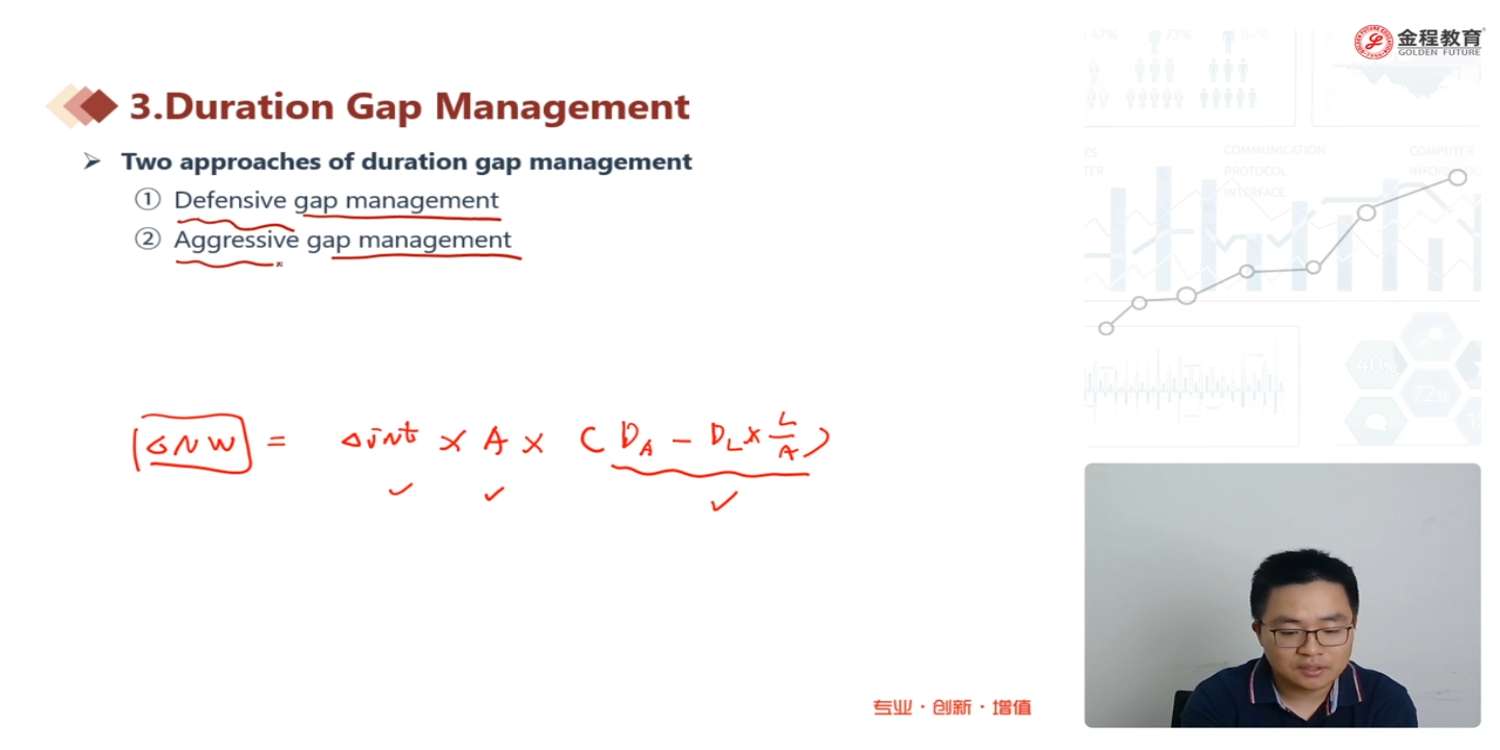

后面这个D_A - D_L * L/A就是我前面求的 bank's leverage-adjusted duration gap对吧

已回答

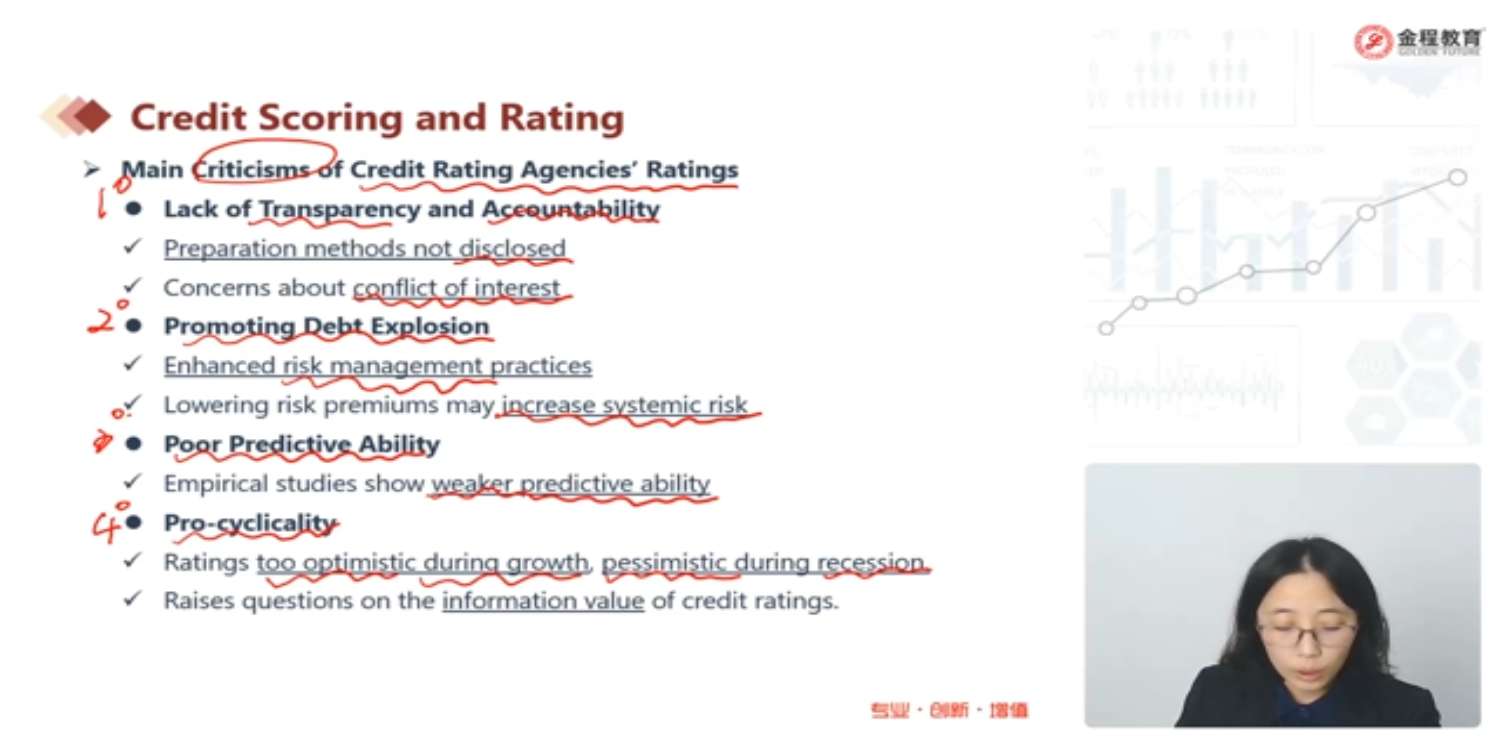

"发行主体的信用评级被降级,发行主体在交易时承担的风险会更高" - 被降级后发行主体承担什么样的风险会增加?“对市场带来更不利的影响”- 发行主体被下调评级会对市场带来什么不利的影响?"可能会有顺周期的影响" - 如何从前面两句话得出这个结论?

已回答

请老师用白话举例说明翻译一下什么是风险属性的特征值

已回答

这里考纲要求但是老师因为觉得比较难而跳过的标准法计算和内部评级法计算会在稍后的强化课程里介绍吗?

已回答

所以LPT是centralized还是decentralized,我怎么看到两个都可以,什么意思

查看试题

已解决