请问高收益低风险真的存在吗,单调性具有实际意义吗

已回答

分析收益率大于6或者小于6这里是假定了利率期限结构就是upward么?这个结论是只适用于upward才对吧,coupon可只有在这个结构下才是跟久期这个关系

已回答

请详细讲解,要锁定3个月后借入固定利率的贷款资金,为什么是short Eurodollar futures contracts

已回答

什么时候必须要披露自己的交易策略

查看试题

已回答

老师,为什么不是用图中的红圈的那条公式呢?

查看试题

已回答

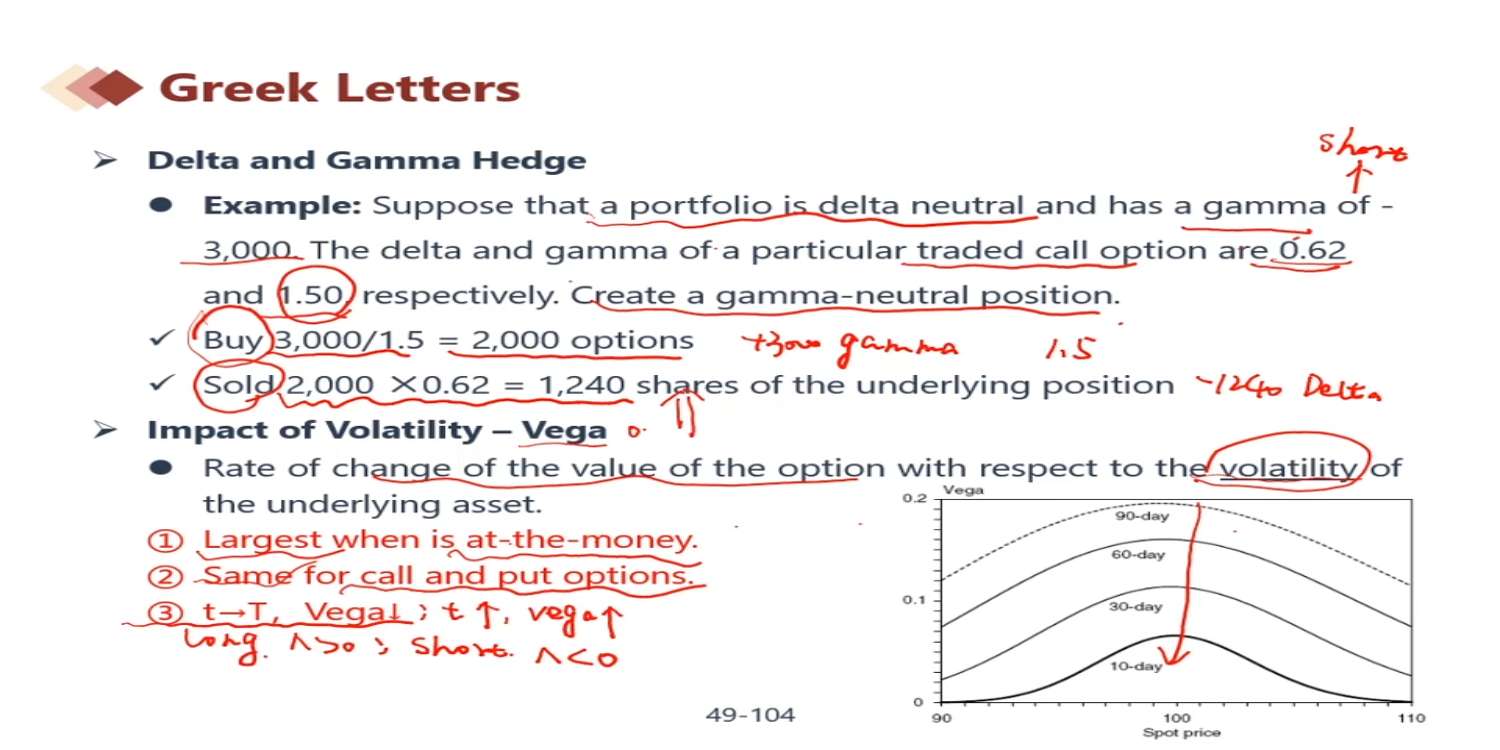

请问vega为什么可以是负数呢,波动率为什么可以小于0呢

已回答

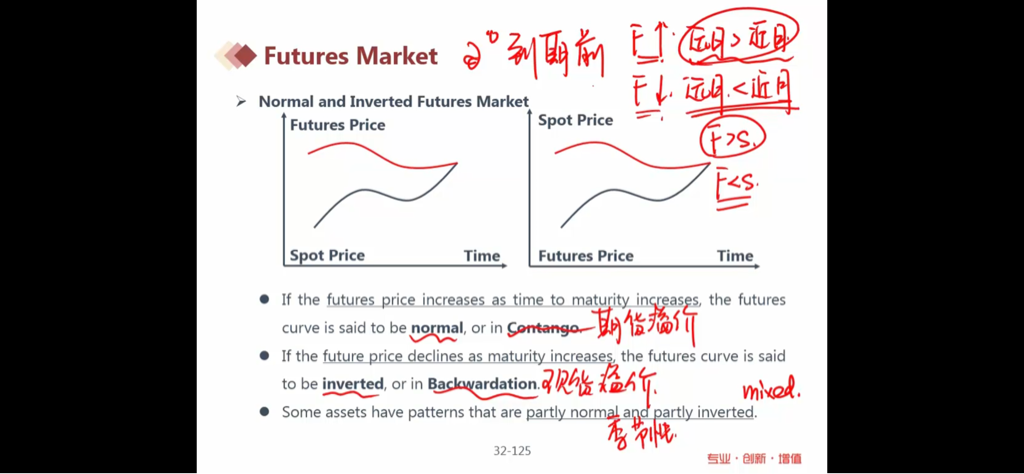

講解上是明白意思。例如石油有storage cost正常F>S , 石油產量急降connivence cost急升便會F<S。 但視頻內的圖表那個是contango 那個是 backwardation?

已解决

老师互换的用预期远期利率方式来估值这块会考么,我看这个好像和A版有些区别

已回答

老师好,这道题没有视频么?方便讲解一下么

查看试题

已回答

这个是考纲范围内的么,远期和期货delta

查看试题

已回答