可以解释一下什么是flattening 和 Steepening term structure吗

已回答

broker和trader有什么区别吗?哪一方是会员吗?

已回答

ccp之间只能会员和会员吗,可以有会员和非会员,或者非会员和非会员交易吗?

已回答

请问会员和非会员之前可以在场内市场交易吗?

已回答

老师,请问用delta-normal的方法计算VaR,与期权本身的价值无关吗?是只与标的资产的价值有关吗?

查看试题

已回答

利率期限结构为什么会发生平行移动?为什么会发生非平行移动?

已回答

老师,可否举一些risk mitigation方法的例子。

已回答

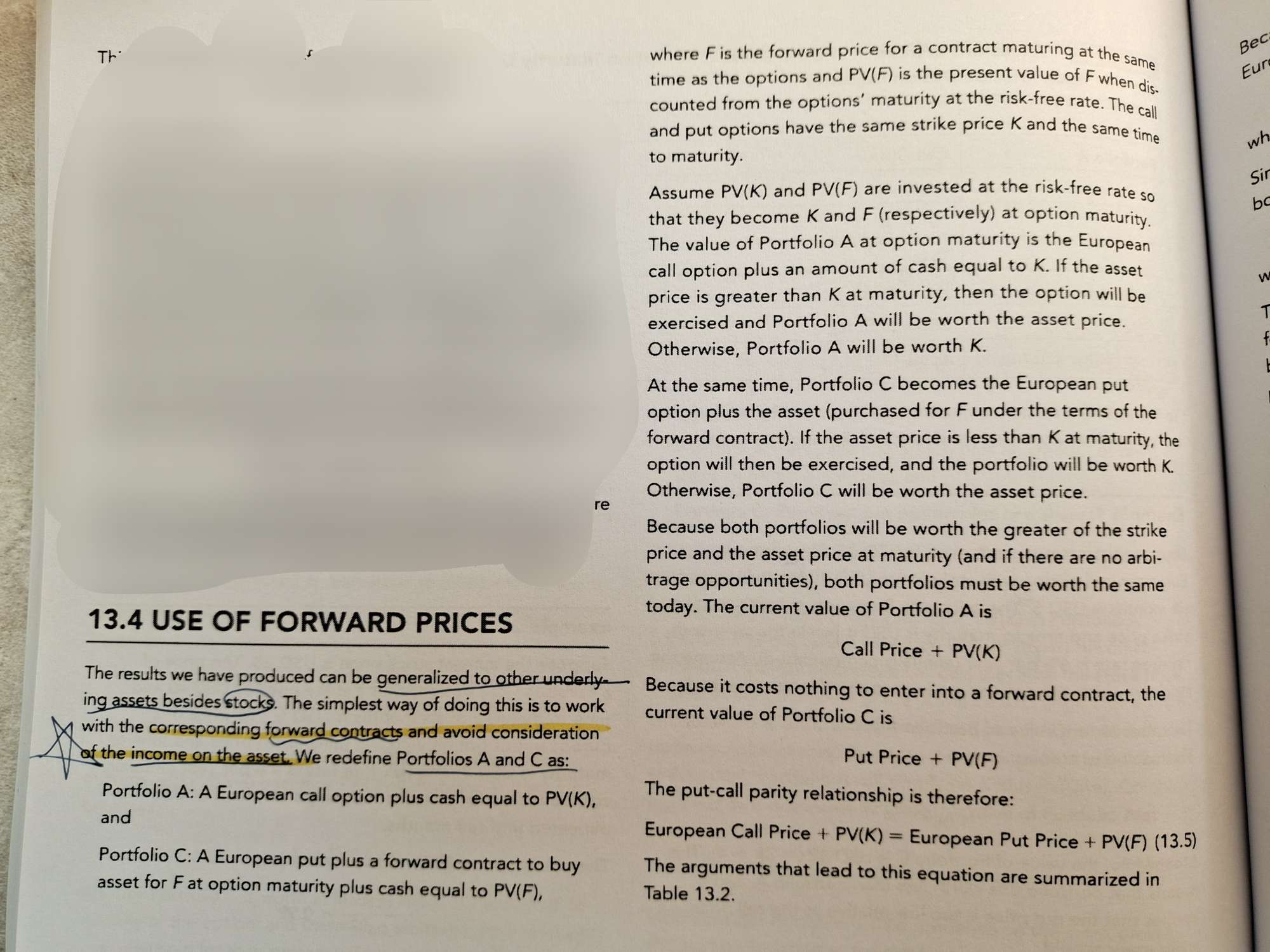

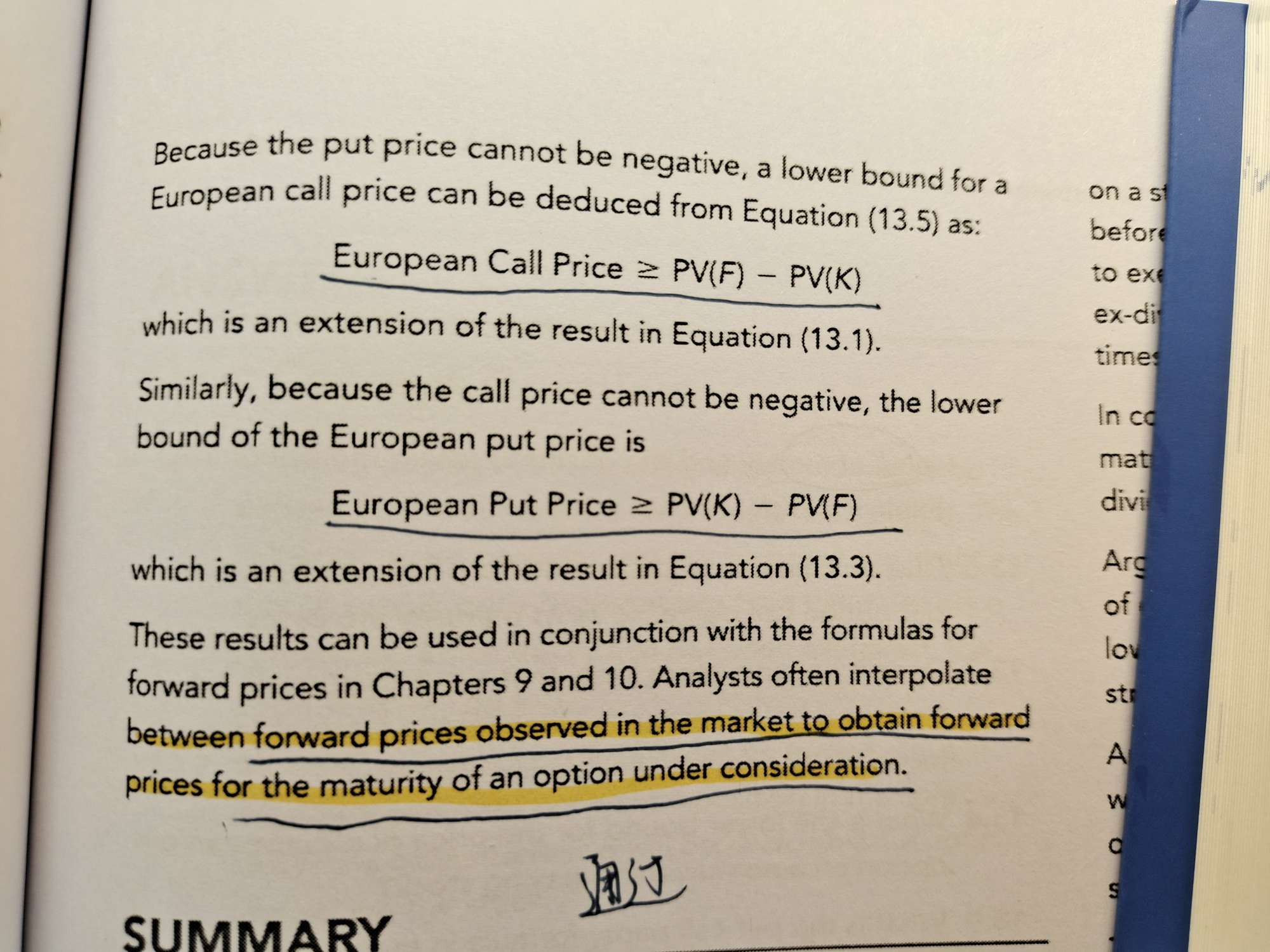

老师这一部分我没有看懂,他是想利用市场上观察到的远期合约的价值来推测期权的价值吗?为什么要在远期定价的时候引入买卖权平价呢?

已解决

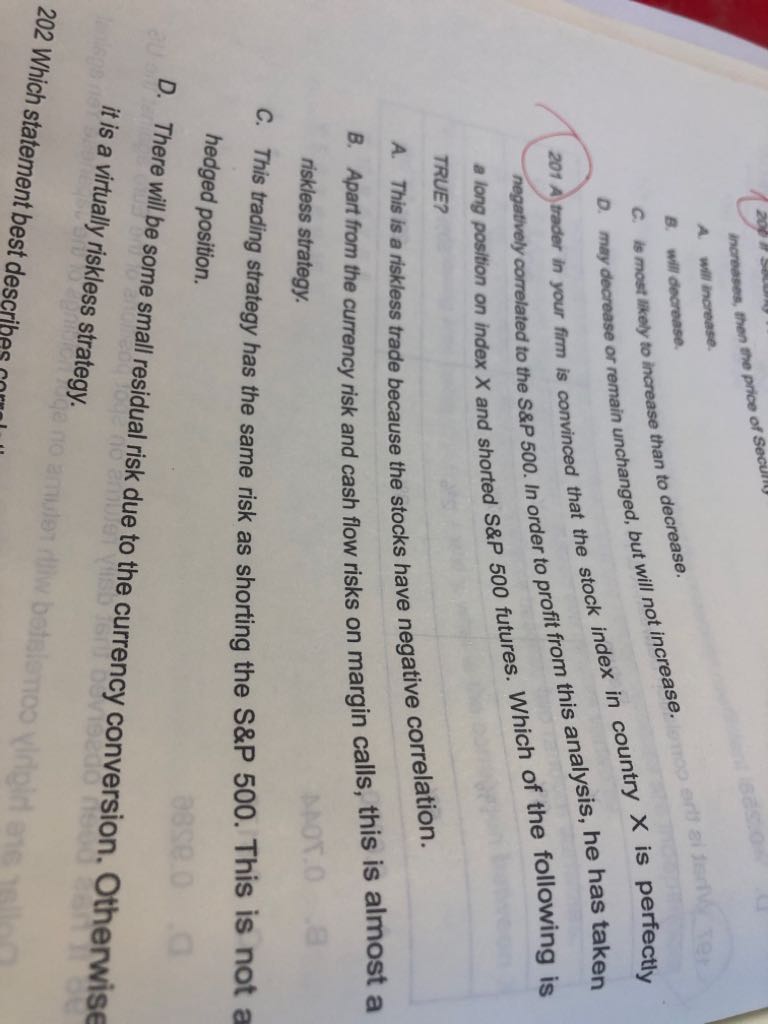

老师为什么201选c呢?负相关在这道题究竟怎么理解合适呢?请老师详细解答一下,谢谢!

已回答