16题可以用PAYOFF的公式来计算么?

已回答

如果问的是A公司,那么怎么解它应该支多少付多少?谢谢

查看试题

已解决

1.CCP中文怎么翻译呢,2.请问对于exchange market意味着什么呢,是交易的场所吗?3.因为08年之后一部分OTC也得用ccp了,这时候CCP对于OTC又是什么呢?

已回答

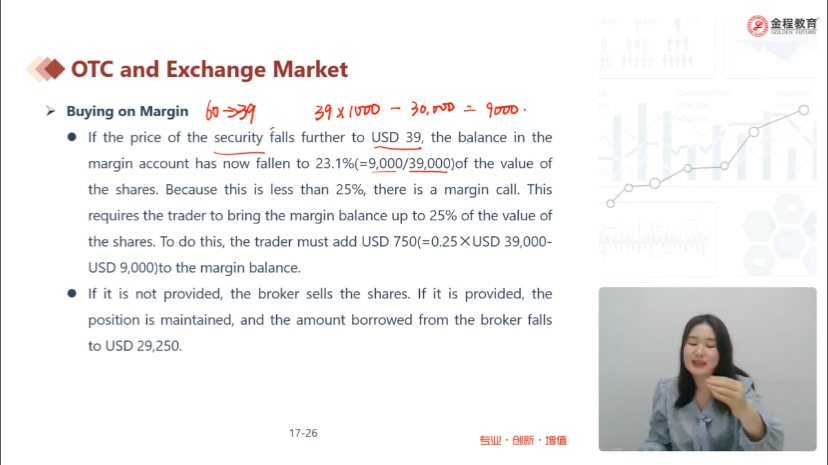

请问buy on margin针对OTC还是exchange market?

已回答

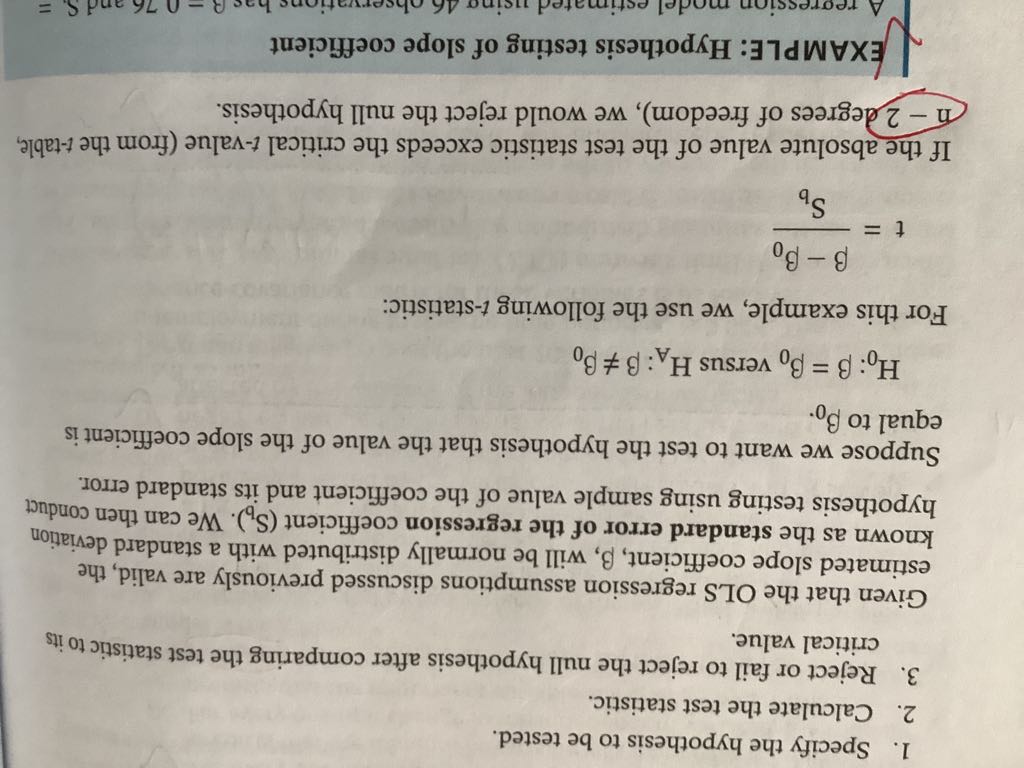

老师,在书上表示回归系数的检验用的自由度是n-k-1,为什么这道题是n-1?

查看试题

已回答

请问老师,write covered call在考试的时候是-C+S,还是C-S?

查看试题

已回答

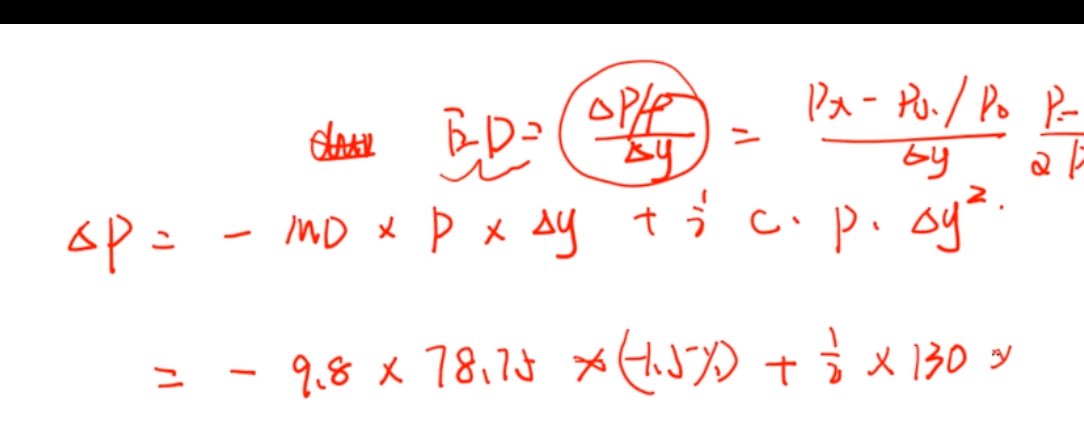

遇到问题怎么判断‘▶️p是用图中的这个公式还是用▶️p=MD*P*▶️y呢

已解决

which has an expected value equal to the population volatility,这句话意思是什么?我感觉没有说明样本的标准差啊,只是说是期望值等于总体的波动率。该怎么理解呢??

查看试题

已解决

为什么之前说如果降到maintenance margin以下,要交到initial margin,这里buy on margin只是要交到asset✖️maintenance margin的价格,到底什么情况下用哪一种算法,到底要补交到什么程度呢?

已回答

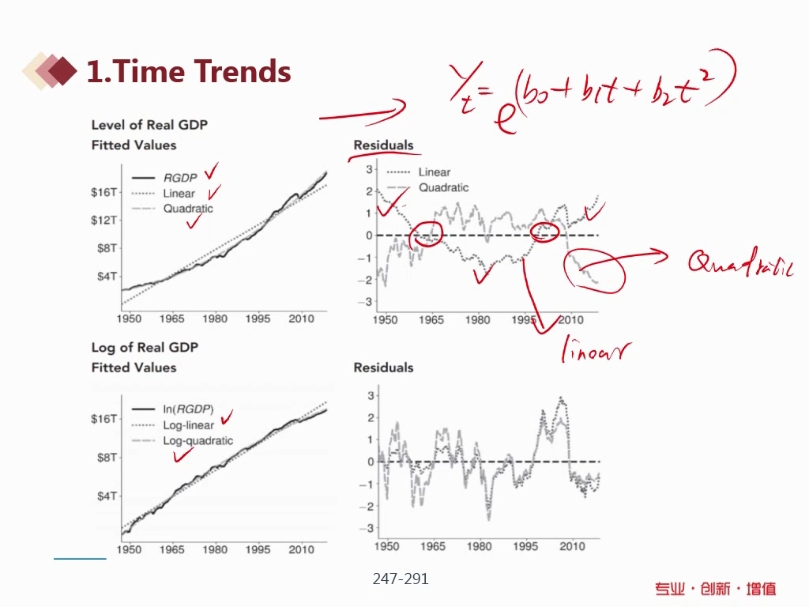

请问residuals这两张图,所谓的拟合度,是不是相对于中间那根横着的虚线,这两条曲曲折折的线是否贴近是吗?

已回答