index,为什么这里不用乘以250呢?

查看试题

已解决

为什么这个无风险组合是long一个stock,short一个看涨期权呢?或者说怎么构造一个无风险组合

已回答

老师,做市商就是dealer 吗?我们所说的投行券商是做市商还是broker 呢?dealer主要是做什么的呢?

已回答

可以解释一下这里第4567句话吗

查看试题

已回答

为什么A有basis risk,他们不都是crude oil的吗

查看试题

已回答

B为什么正确呢?有效前沿应该就包含那些“风险相同收益最大,和收益相同风险最小“的组合啊,不是包含所有的均值方差组合啊。。。此外,这种收益最大和风险最小,是不是就应该对应D选项的极端值啊?

查看试题

已回答

9/10日margin 付2million, 9/11日margin 变为2550000,9/12日margin变为2000000,为何是9.12日补差额?

已回答

CDS不是保险么,信用违约互换。。。和证券化有啥联系呢?这个感觉解释的都是证券化啊

查看试题

已回答

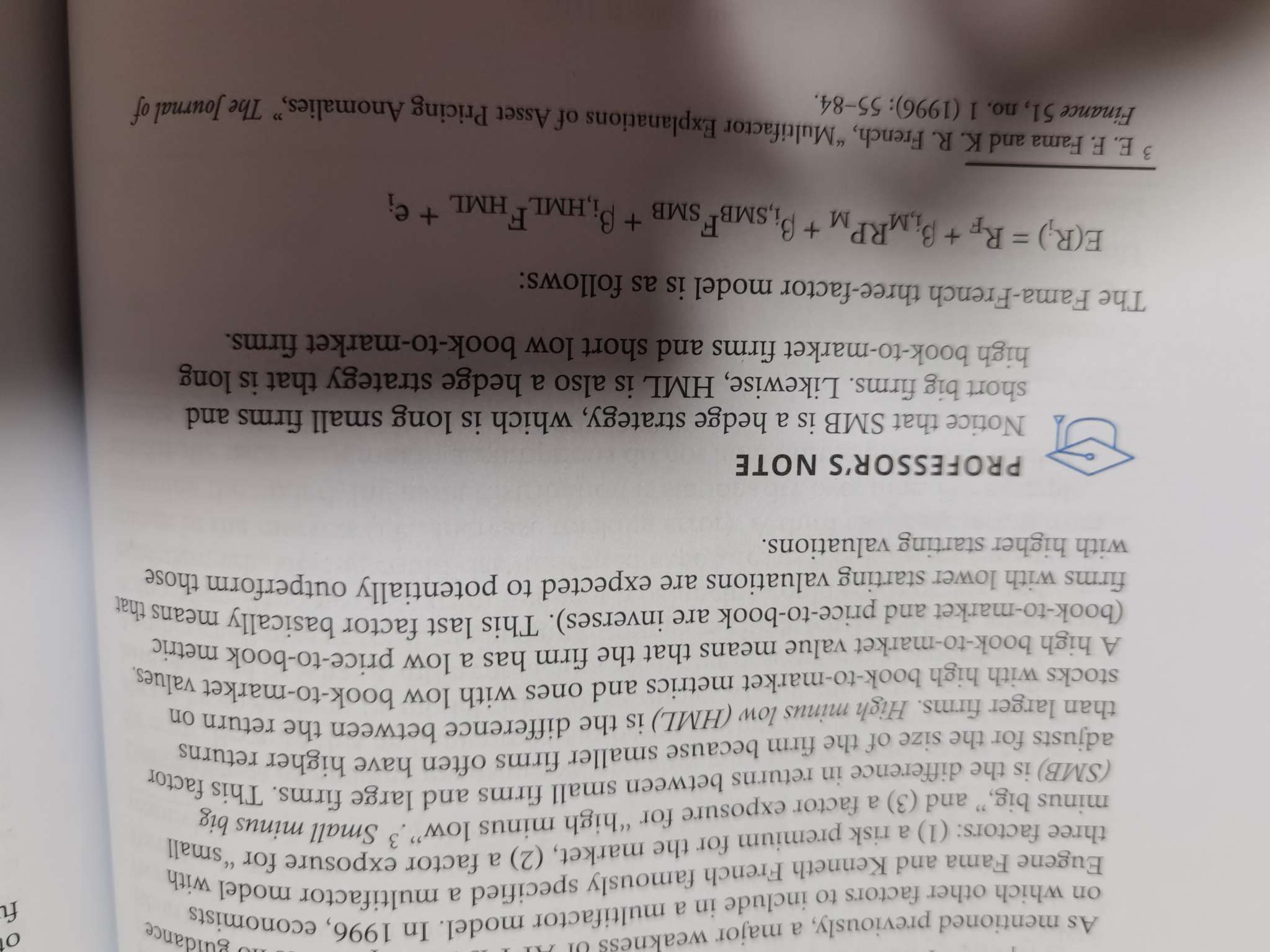

这里的professor, s note怎么理解,为什么long账面价值比高的,short账面价值比低的

已解决

ppt7在讲什么,还是不太理解,特别是第一段都没有讲,可以再说一下吗?

已回答