例三 为什么要除以100再乘以十万?为什么要除以100呢?依据在哪里 长期国债期货和欧洲美元期货都是这样吗?

已回答

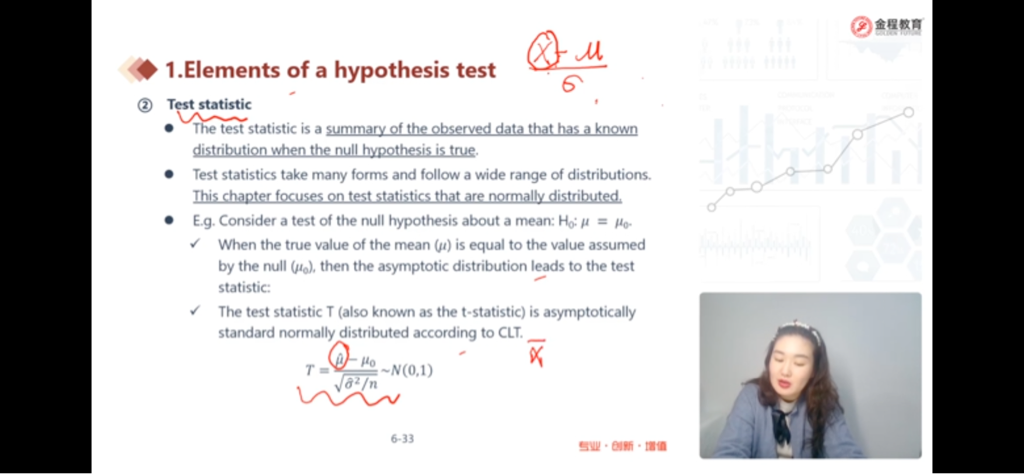

图1的公式,分母用的样本标准差/n,后面写的服从标准正态分布。但是图二,例子里面,却说分母是样本标准差/n时,服从的是t分布。前后矛盾??

已解决

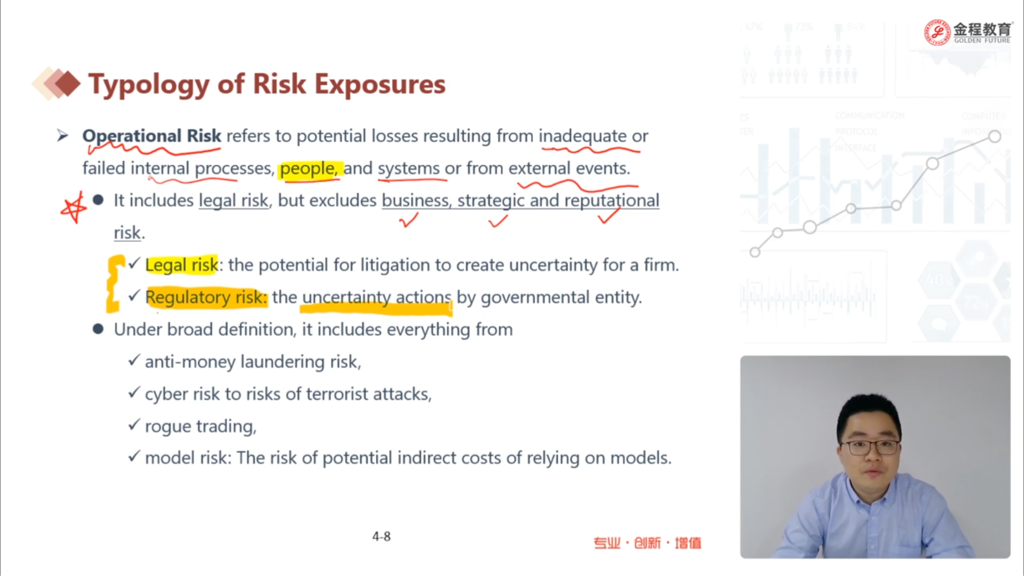

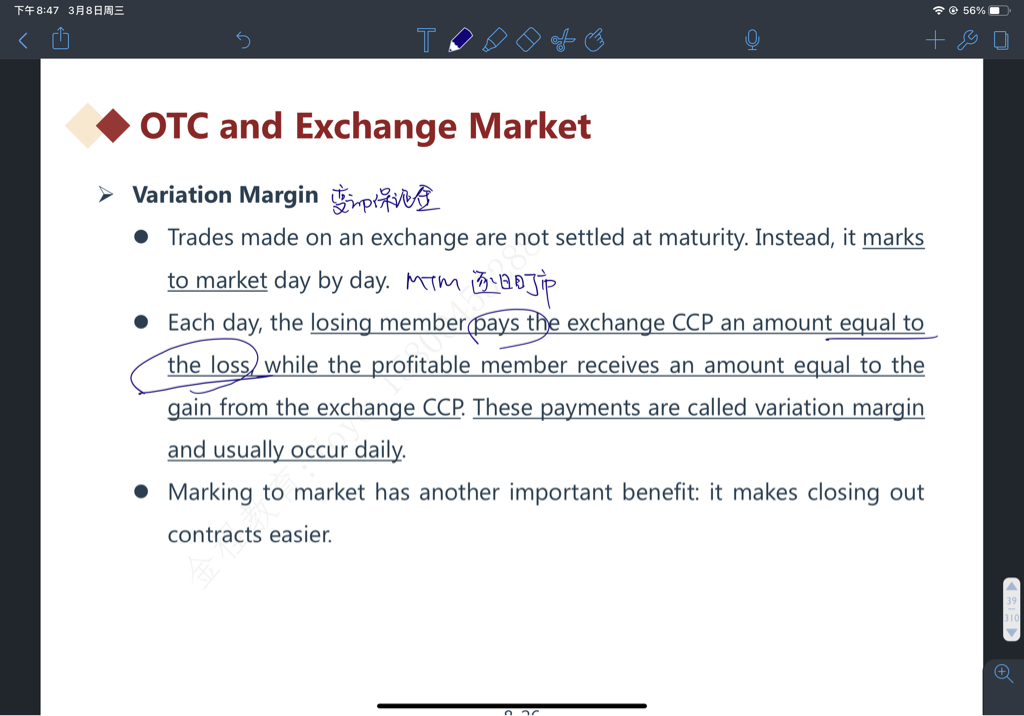

哪里说了变动保证金必须要跌破维持保证金?讲义里不是只说了产生亏损时补足就好了吗?

已回答

老师,这道题的D项没懂,能详细讲讲吗

查看试题

已回答

为什么这题不需要对1080算红利

查看试题

已回答

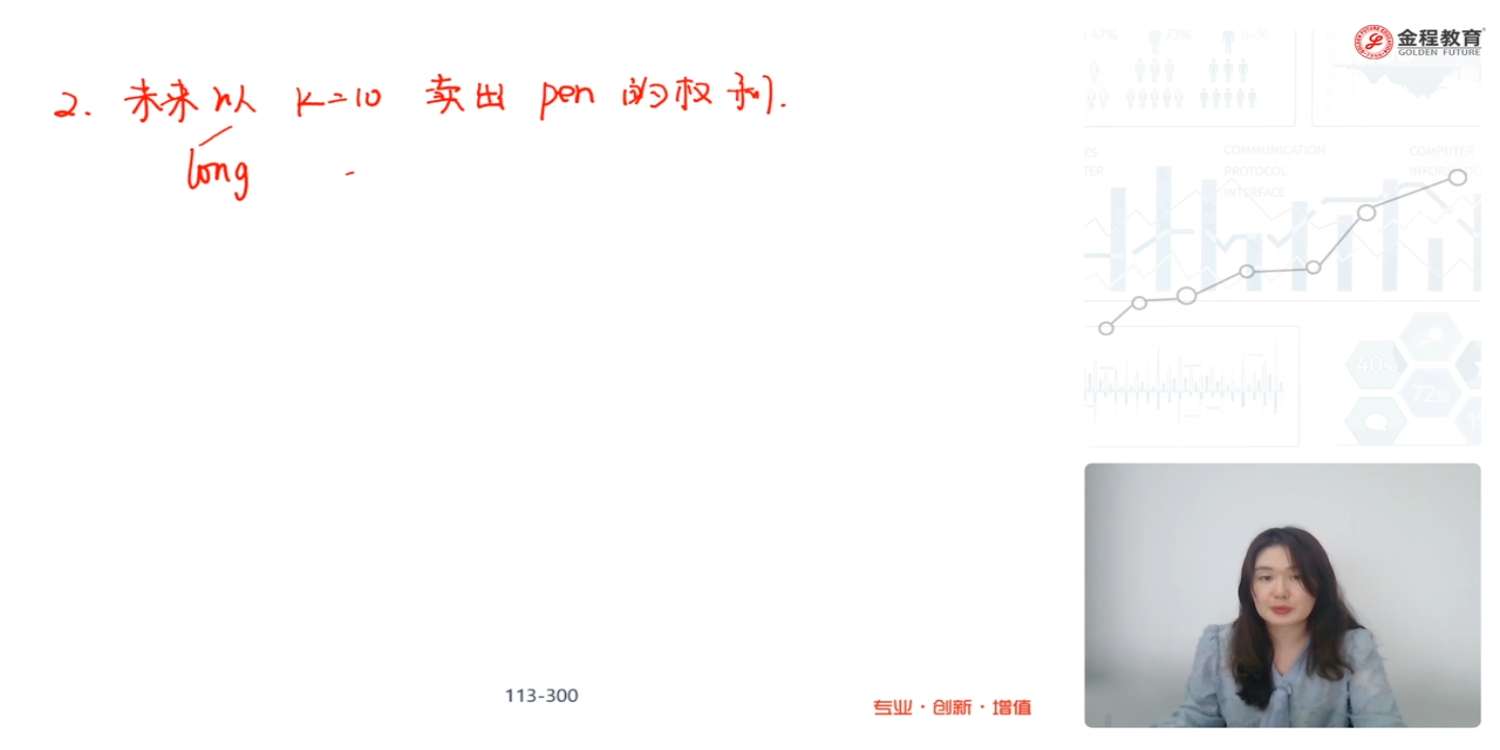

此处为什么和中文精读课本解释的不一样,课本p577中long call是买入看涨,short call卖出看涨权利。。这道题,k=10,卖出权利,应该是short call?老师为什么用longput

已回答

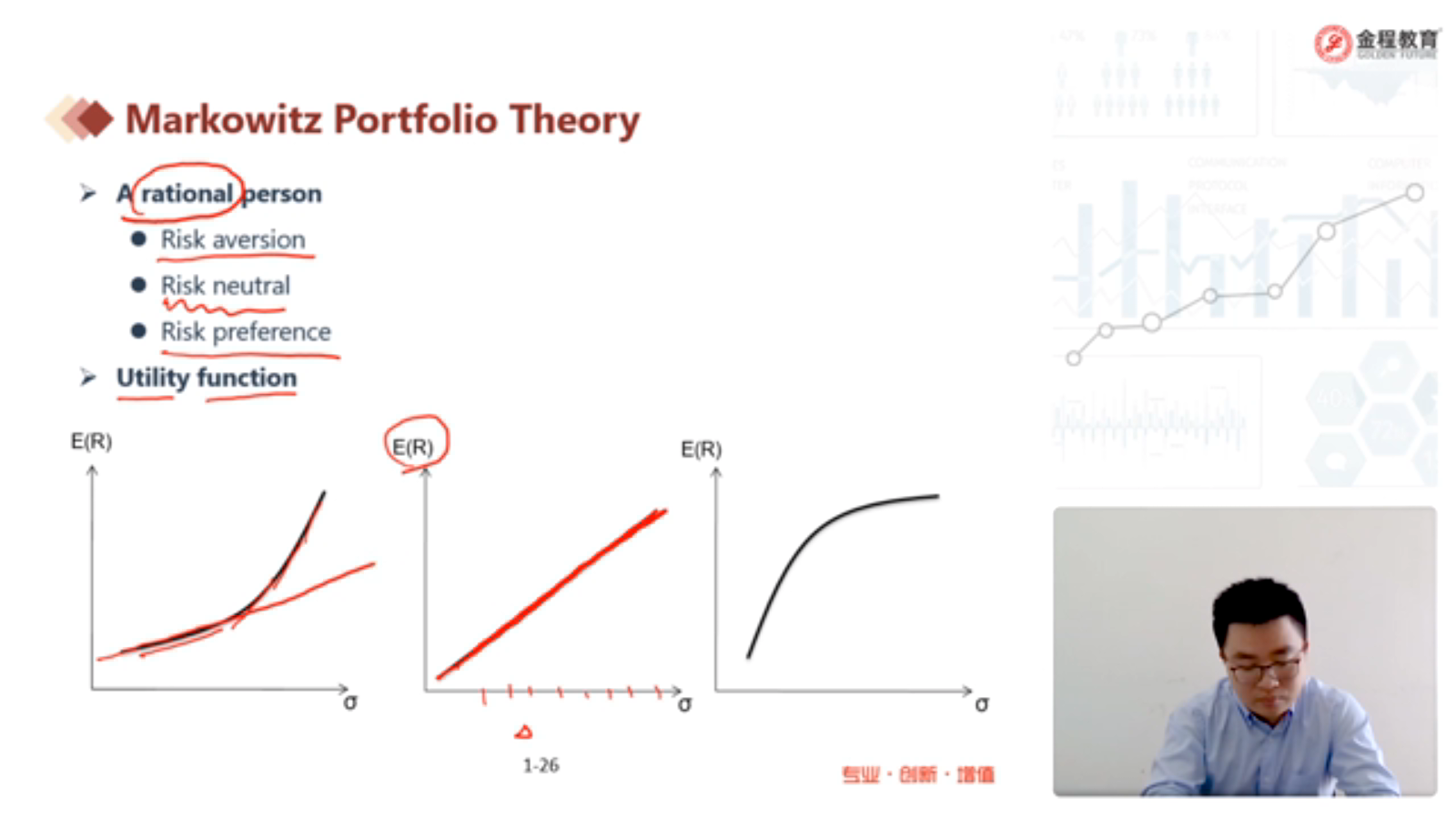

对于这三张图的理解,我是应该说是风险越高,带来的对应群体的收益率高,还是收益率高,带来的效用反馈啊。平常我们画这种图不是为了表现x轴对于y轴的带动作用嘛

已回答

老师您好,为什么增加低质量借款人借贷机会是优势呢,这道题没有说从银行的角度出发,但是你增加他们的借款机会不是会给银行带来更多的交易对手风险吗

查看试题

已回答