-

CFA二级

包含CFA二级传统在线课程、通关课程及试题相关提问答疑;

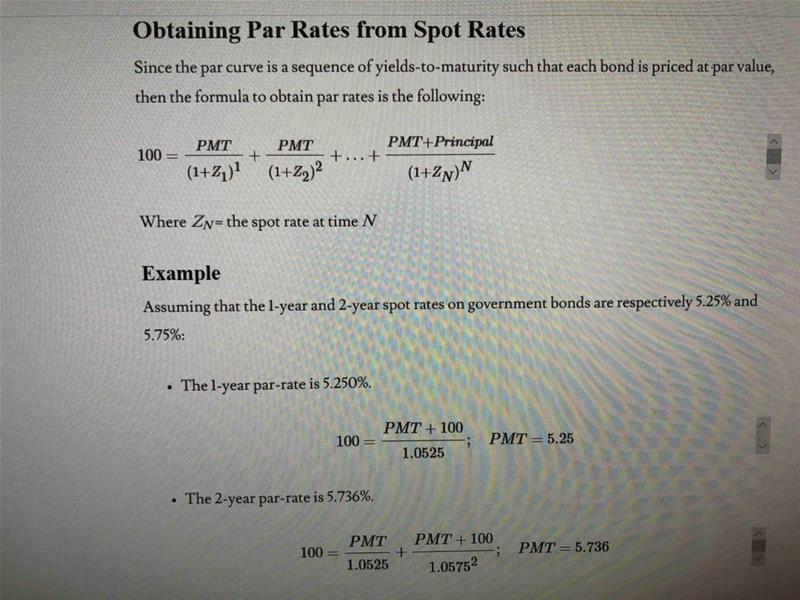

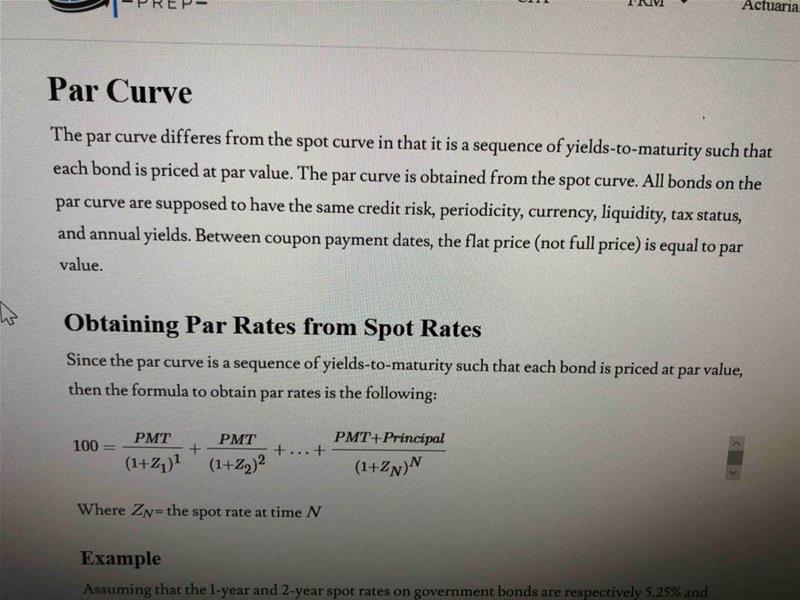

对于residual dividend model,课后习题26给的公式是直接减去capital spending,但是31题则减去capital spending✖️equity的比率。那么这个问题原版书解答冲突了,应采用那个方法。

IFRS下partial goodwill是按照收购价-%*fair value of net identifiable asset还是收购价-%*book value of net identifiable asset?

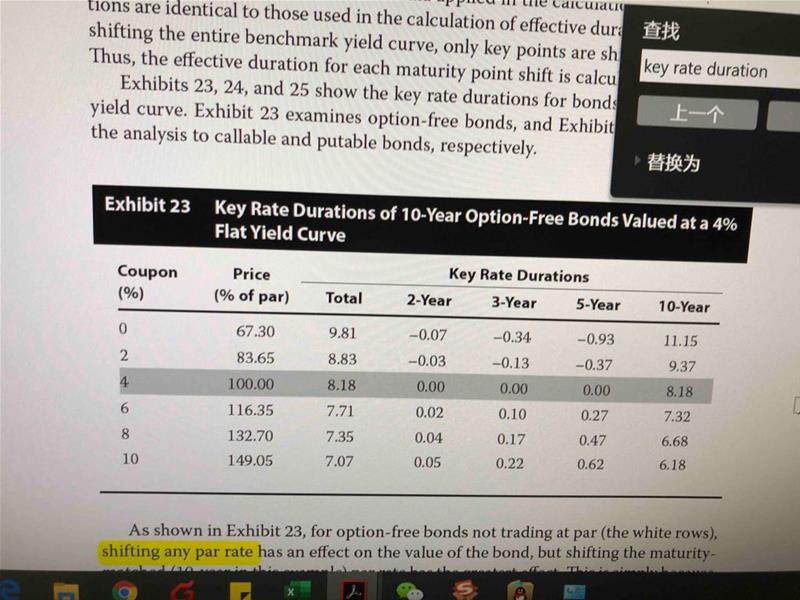

已解决从key rate duration的定义来看,应该是用来评估spot curve上某个时点利率变化,对债券价格的影响大小吧? 为什么后面一直在讨论某个期限的par rate变化对债券价格的影响?

Key rate duration还有不少疑惑。 Key rate duration是为了评估某一个期限上spot rate的变化,对债券价格影响的程度么?比如,一个10年期,option free, coupon为4%的债券,spot curve是水平的,且为4%。那么,当coupon等于4时,书中的表,显示只有10年期的利率变化才影响债券价格,key rate duration为8.18。但如果第5年spot rate发生变化,那么第五年的coupon值折现不是也会被影响,进而影响债券价格呢?此处第五年key rate duration为什么是0? 如果coupon为0,为什么5年期利率的变化对债券价格的影响为负数-0.93呢?利率下降,债券价格下降?

精品问答

- 倒数第二题,老师讲到,分析师预测的spot rate2年小于forward curve, 因此资产价格应该是被低估。但是在串讲课的时候,老师讲过5.1知识点,如图,如果吧spot rate2年带入讲义的S2,长期利率,forward curve带入f(1,1),那么当边际量f(1,1)小于平均量S2时,平均量应该下降,资产价格应该上升,为高估丫

- BG检验就是T检验吗?如果理解错误的话 T检验是什么?

- Growth due to capital deepening 是αΔK/K还是ΔK/K

- 请老师讲解一下这个题目

- 老师,第三题答案的意思是:1.因为宽松的货币政策,导致加元利率下跌,导致加元贬值?2.但是,如果利率下跌,也就是分母上的百分比下降,不是会导致价格上升吗?。3.从而短期看是depreciation,但是长期来看,会回归到均值,所以是appreciation?

- 很迷惑到底是long call+ short stock还是long stock+short call构建无风险资产

- 这道题可不可以用算出来的fpa除以0.9算出的价格和125比较,得出的差额是套利的利润?

- Q6,为啥要少抽失败的,少抽不就不能真实反应情况了吗?