-

FRM问答

FRM问答包含在线课程、FMR通关课程、FRM试题等所有FRM相关问题,每个问题老师均会在24小时内给出答疑回复哦!

老师,不太理解这个题想考的是什么。A:β neutral是对冲让整个投资的风险为0吗?所以不存在流动性风险?B选项我只在一级里见到过,请老师拓展一下这个知识点吧,而且他不是叫全球宏观吗,怎么就牵扯到跨国投资了 C/D选项为什么他们就赌流动性的方向,但是流动性不高?

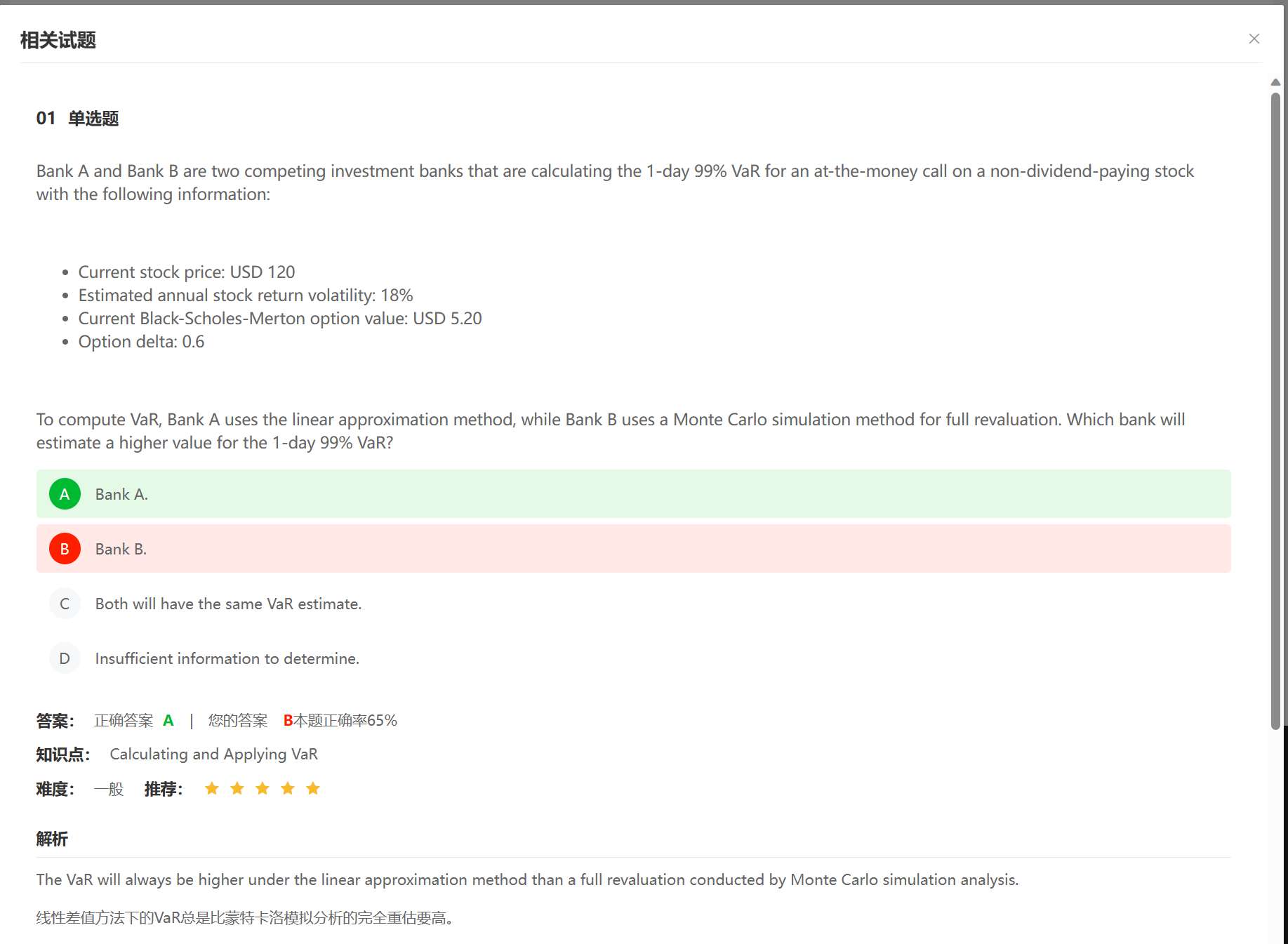

查看试题 已解决老师,这两道题放在一起应该怎么理解呀?使用局部数据的简陋delta-normal估计要大于使用全局数据高级的Monte Carlo Simulation估算出来的VaR值。。然后Monte Carlo随着实验的不断精进,样本n不断上升,会逐渐向上收敛于delta-normal法估算出来的Overestimate的不精准的VaR?