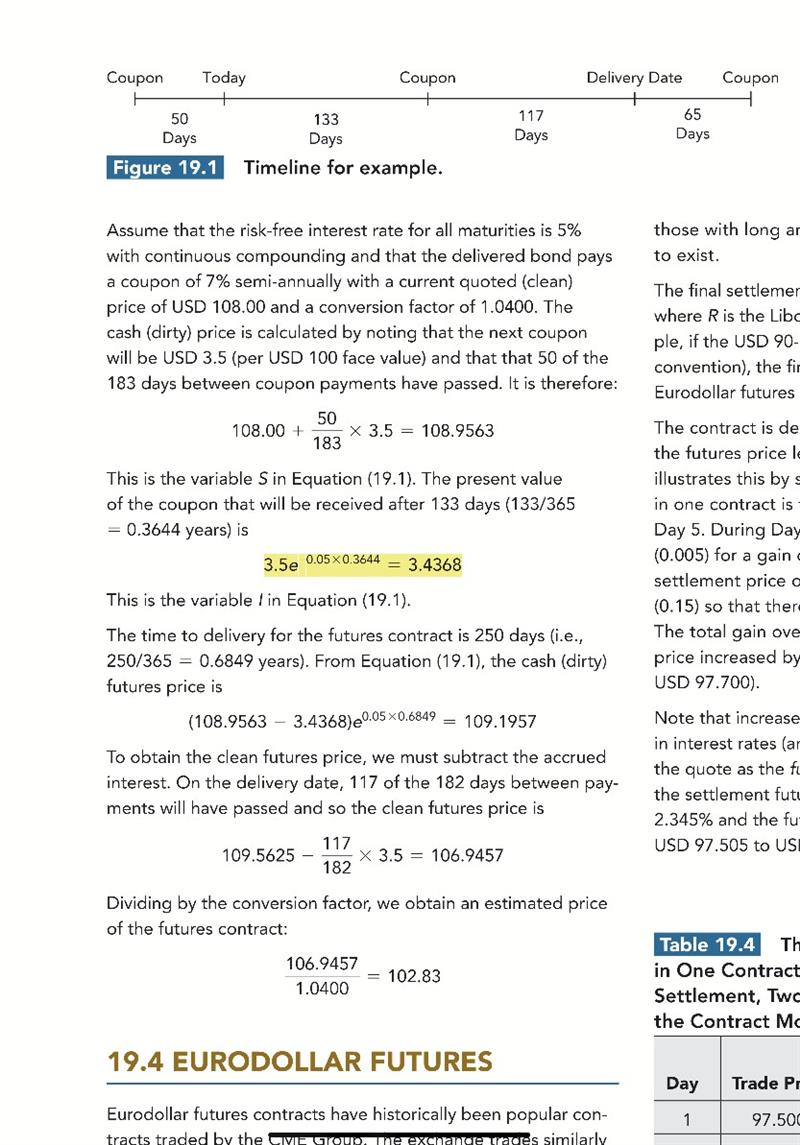

老师好,教材关于interest rate future 计算合约价格的过程如下。有两点不是很明白:n1.用current dirty price 推delivery day dirty price过程中,减去下一期coupon的现值乘再连续复利,标黄这一步有什么必要么?n2.最后一步,clean price/CF等于合约价格,clean price应该指的是期货的quote price,所以QB-QF*CF公式中,QF其实是合约价格报价,而不是期货价格报价么?

已回答

是cml还是sml是一个special caseof对方

已回答

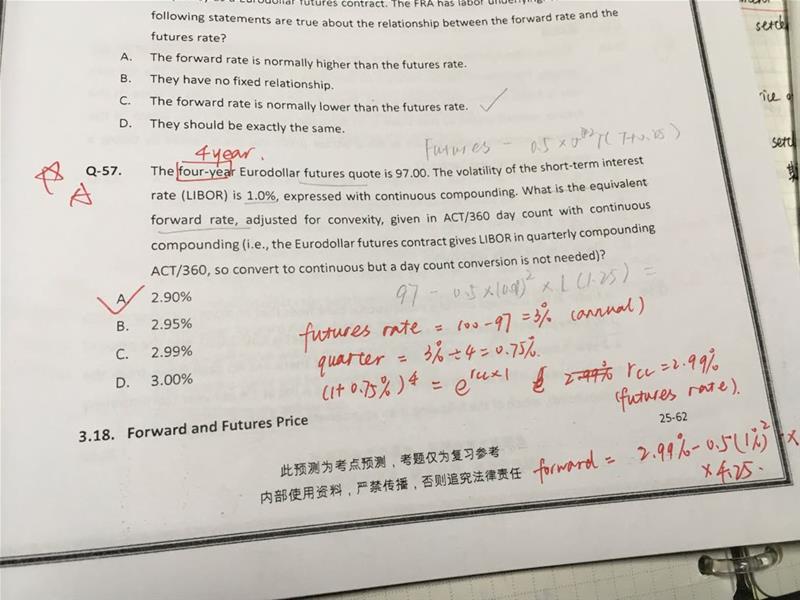

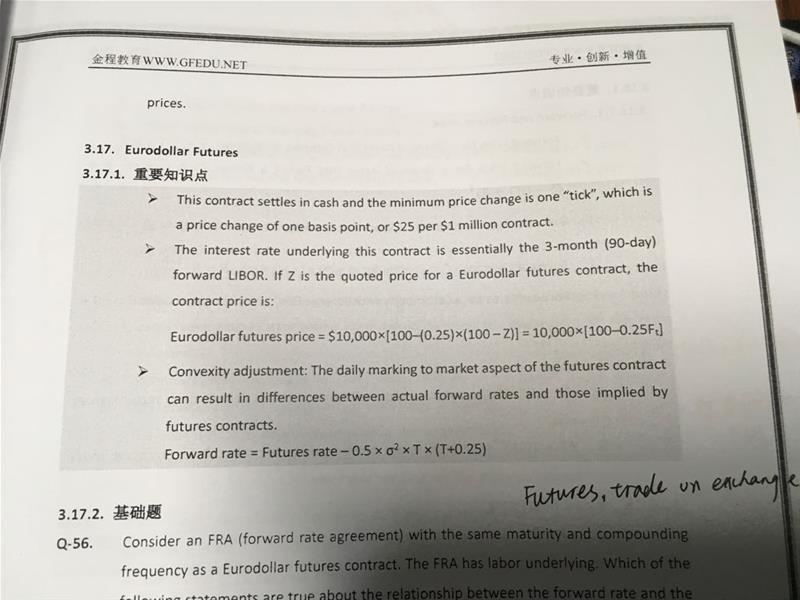

Euroodollar future price 公式没有理解,老师麻烦讲讲。

已回答

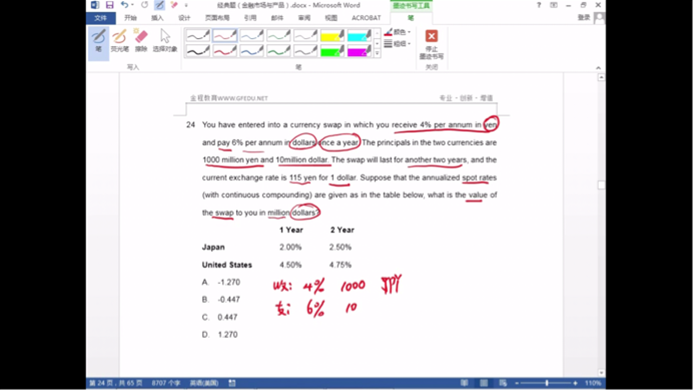

24题货币互换:计算其价值时,1时刻和2时刻收付本息全部折现到0时刻,但0时刻发生的第一次本金互换价值差为何不计算在内?有个老师说如果计算本金,计算出来价值为0,为什么会呢?

货币互换本金的交换是在哪个时刻呢?这个现金流的发生有点模糊,麻烦老师讲讲。

已回答

老师我想找那个经纪人基金佣金的题,哪里有,找不到了

已回答

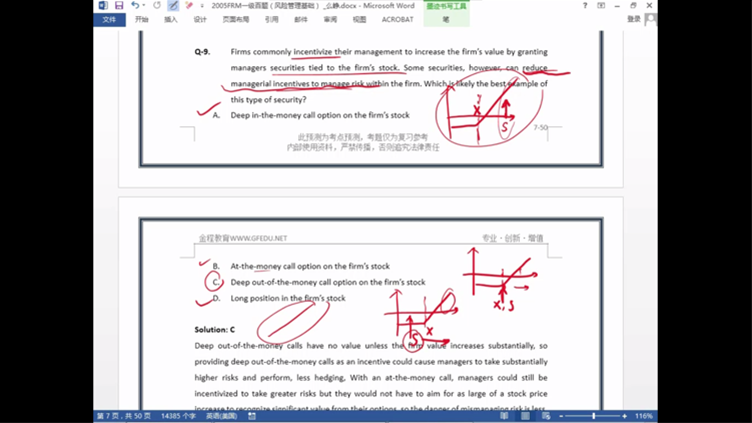

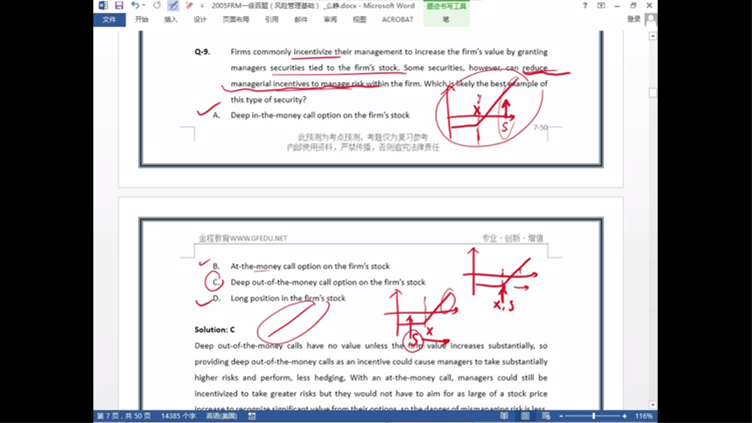

老师第九题是什么意思呀

已回答

老师可以再解释一下第八题吗

已回答

31题的B选项再解释下,谢谢。为什么价格说死对数正态分布是对的?

已回答

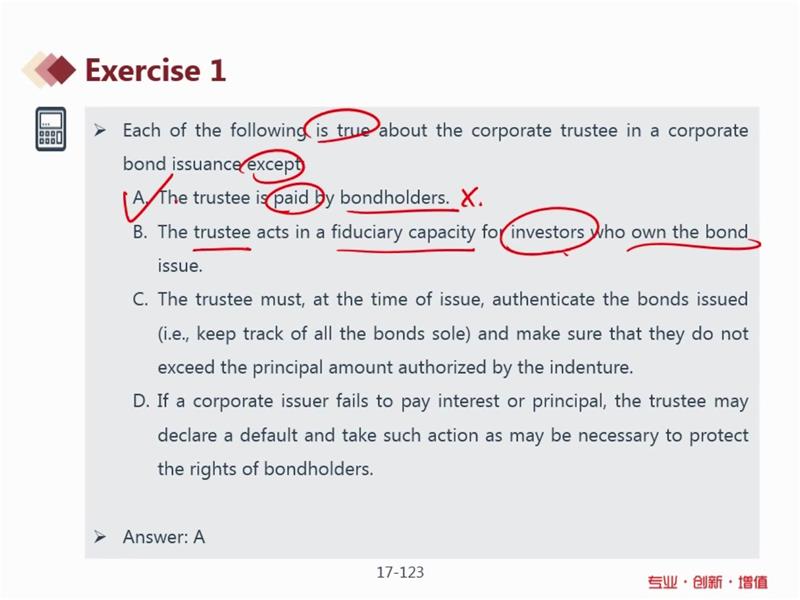

请问Trustee不是由发行方雇佣吗,为什么是受投资者委托

已回答