彭同学2020-10-19 09:14:21

彭同学2020-10-19 09:14:21

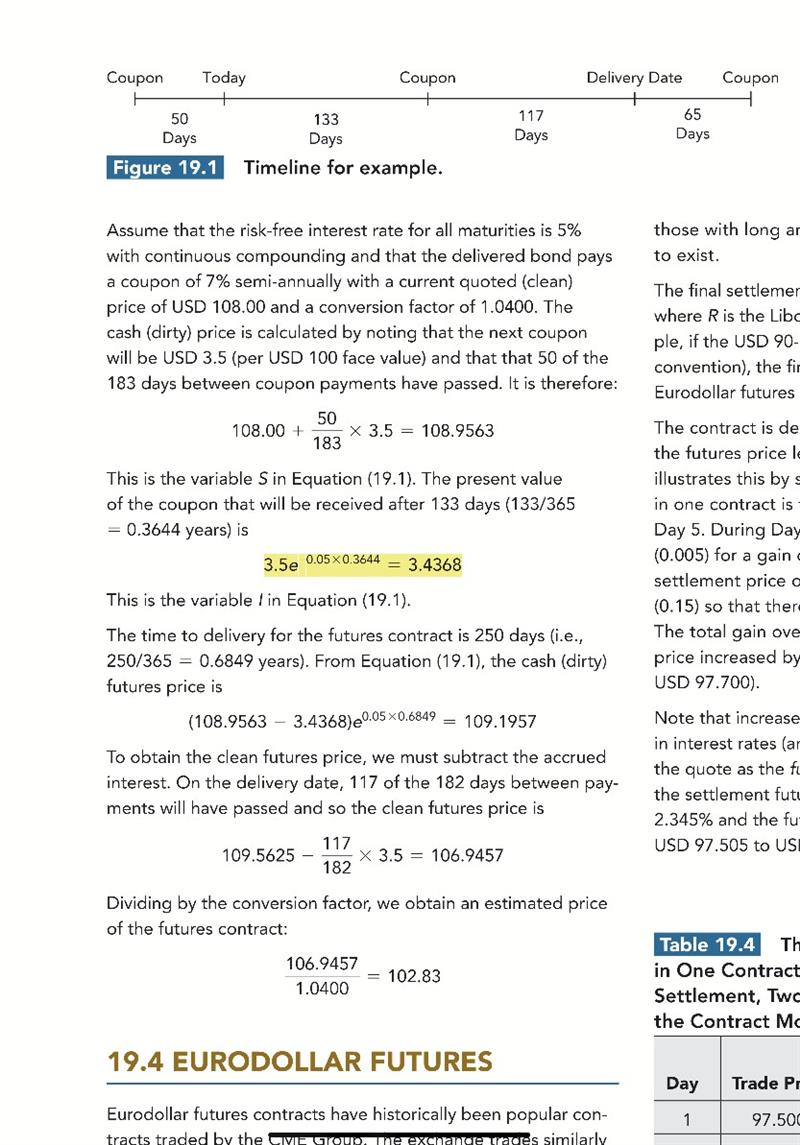

老师好,教材关于interest rate future 计算合约价格的过程如下。有两点不是很明白:n1.用current dirty price 推delivery day dirty price过程中,减去下一期coupon的现值乘再连续复利,标黄这一步有什么必要么?n2.最后一步,clean price/CF等于合约价格,clean price应该指的是期货的quote price,所以QB-QF*CF公式中,QF其实是合约价格报价,而不是期货价格报价么?

回答(1)

Adam2020-10-20 11:05:48

Adam2020-10-20 11:05:48

同学你好,

1:这里的意思就是:、

F=(S-I)e^(rt)

这里的I表示的资产S在期间发生的收益的现值。

对弈对于这个债券,当前价格S是109.95,在接下来会发生3.5的收益,收益的现值I就是你标黄的部分。

2:这里的clean price,指的是估计出来期货报价。(当时市场上没有这种报价)

只有经过转换因子转换后的期货合约报价。所以这里的QF,指的是经过转换因子处理后的期货合约报价

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片