这个题为什么不用乘t2-t1的时间了呢�,就像fra一样

已回答

老师为什么会有负的duration出现?价格和利率怎么可能同向变化呢?

已回答

老师, 为什么例题1里面p不是1000份的104而是单份标的资产的价格?

已回答

老师您好,我想请教一个问题

保持其他条件不变,当删除一个自变量时,adjusted R square下降,就证明发生了遗漏变量偏差,并间接验证了两条评估准则。

这个说法是对的吗?

已解决

为什么老师在视频的9:25左右的时候说,自变量之间没有关系的时候仍可能出现多重共线性呢?

已回答

请问课:0!为什么等于1?

已回答

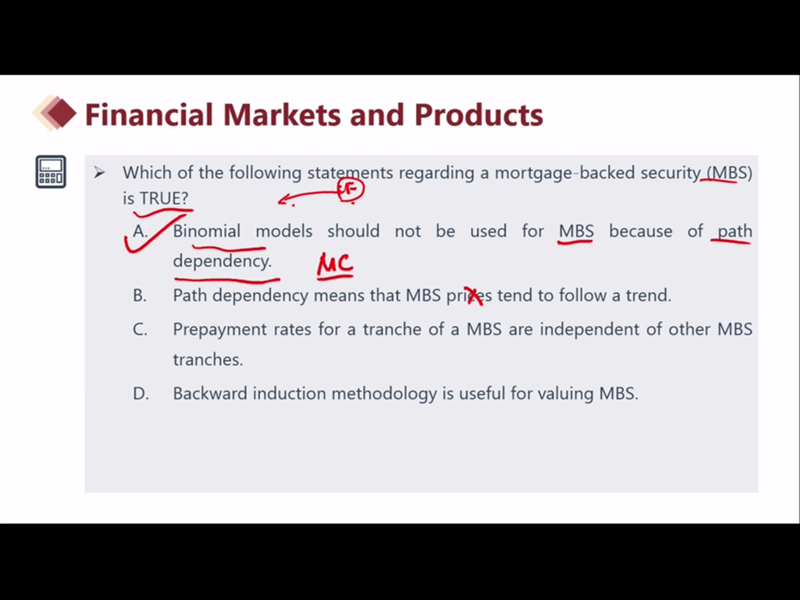

B项中说mbs的价格对利率有路径依赖为什么不对呢?当利率下降,borrower选择提前还款,mbs的价值不是就会下降吗?

已回答

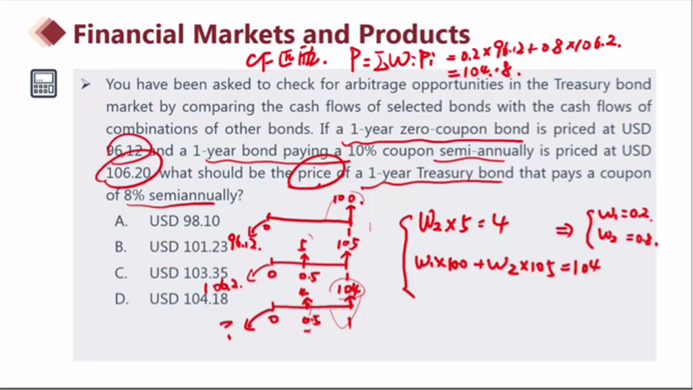

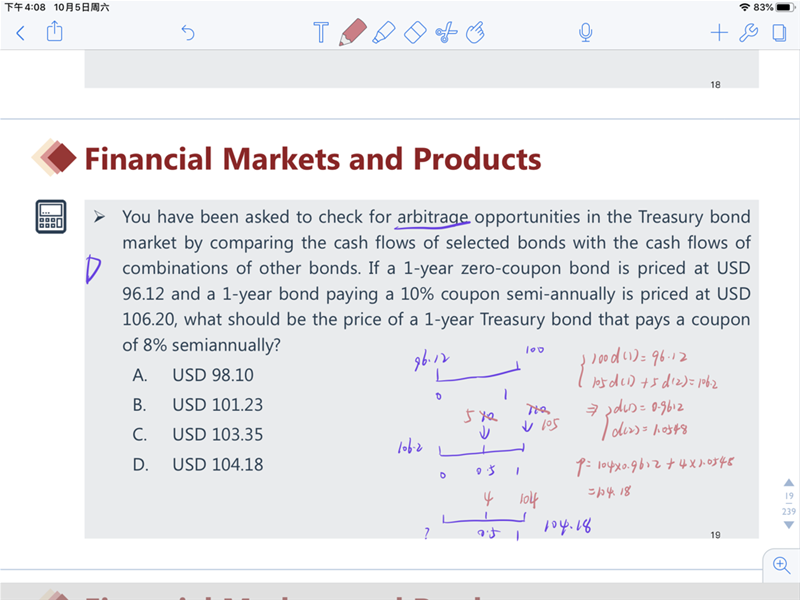

不用债券复制 直接计算折现因子也能得出同样的结果 但有一个折现因子大于1了 这是代表0到0.5年内利率市场呈现backwardation对吗?

已回答