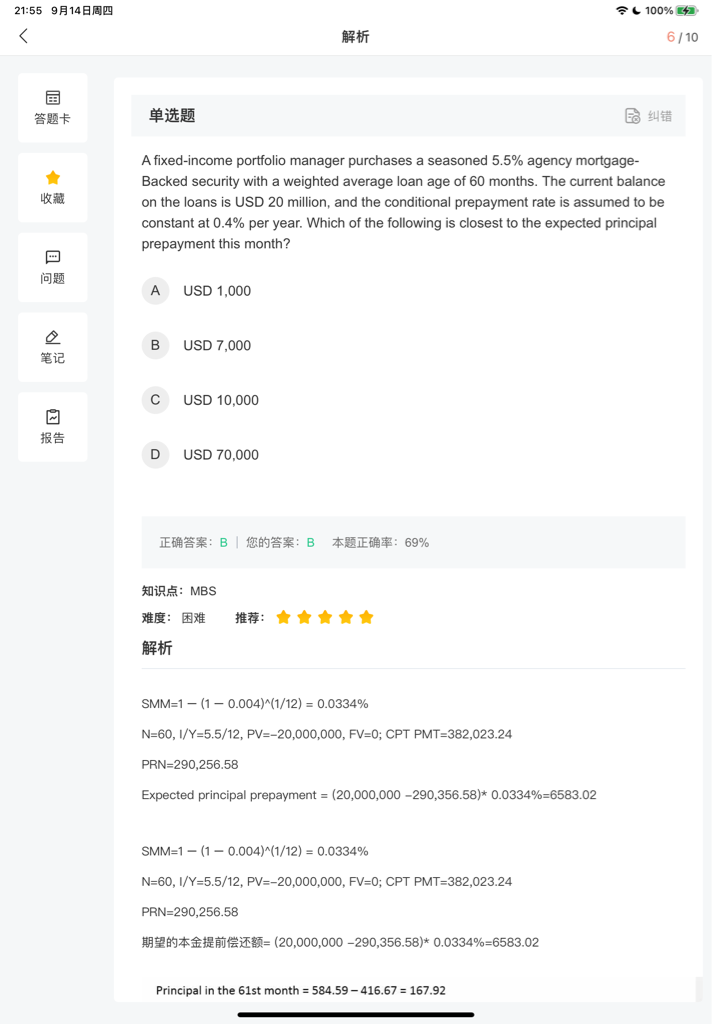

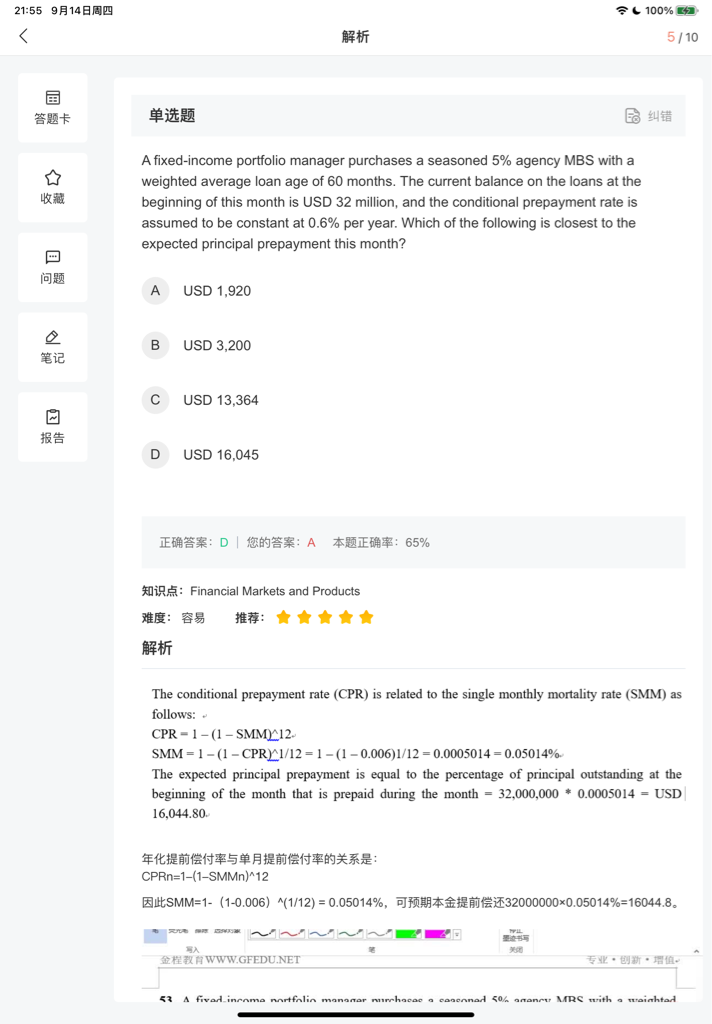

这两道题有什么不同,为什么答案一个要算减去当月本金,一个直接拿全部本金✖️smm呢

查看试题

已回答

老师,我想问下,为啥forward 对冲效果要好一些,future对冲效果要差一些

已回答

这个方程为什么是齐次的?最后那项只乘了一个,前面都是平方

已回答

老师,为什么这道例题就要用预测远期汇率的方法来做啊?可不可以用把两个货币现金流看成是债券的形式去做呢?有点分不清到底什么时候用预测远期汇率什么时候用“债券”的方法去解决货币互换的问题了

已解决

老师我想问下货币互换里什么时候可以直接把题目看成是“债券形式”什么时候要用估计远期利率的形式做题啊

已回答

既然这个公司都预测到未来利率可能会上升了,而且是现在计划未来发行债券,那为啥不直接以固定利率发行债券呢,还要整一出利率互换

已回答

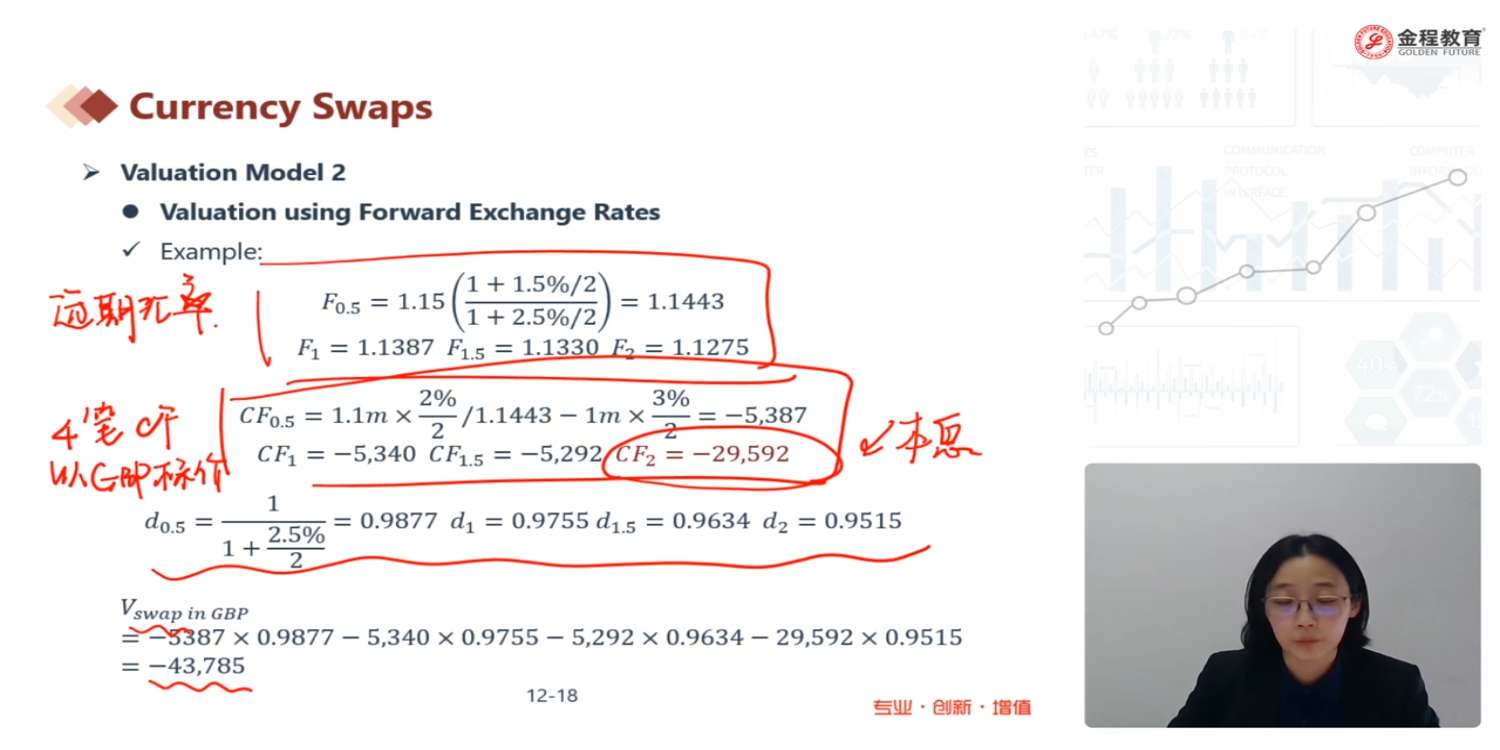

老师,这个远期汇率为啥要这么算啊,有公式么?我没太懂什么意思啊。还有就是题目给的GBP和EUR的Rf是2.5和1.5是年化的还是半年的啊,虽然括号里写出了是半年支付利息但是这个2.5%啥的应该还是年化的吧?另外不懂在计算CF1时为什么2%和3%要除以2呢?那计算CF2时对应的就该是第一年时刻的现金流了,是不是应该成为1.1m*(2%/2)^2/1.1387-1m*(3%/2^2)呢?

已回答

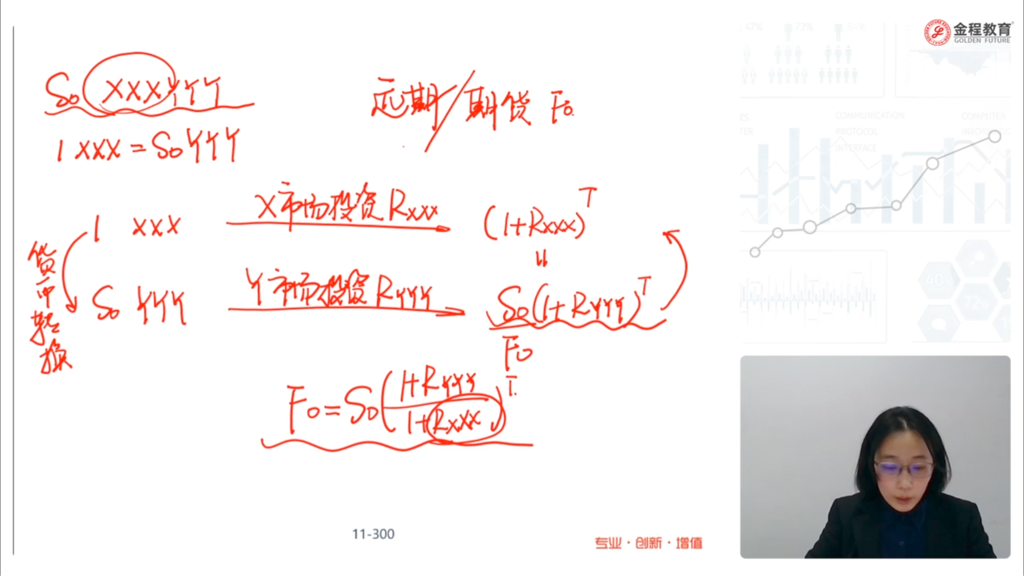

老师好,为什么这里最后要除以一个F0啊,他们两不应该是直接相等吗

已解决

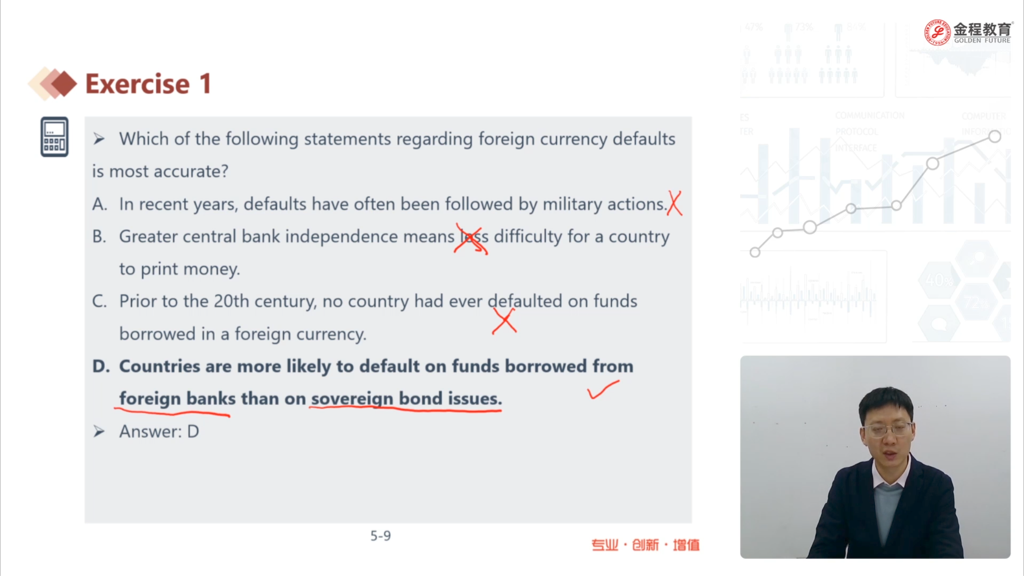

D选项什么是主权债务风险。 外币违约 本币违约又是什么?

已回答