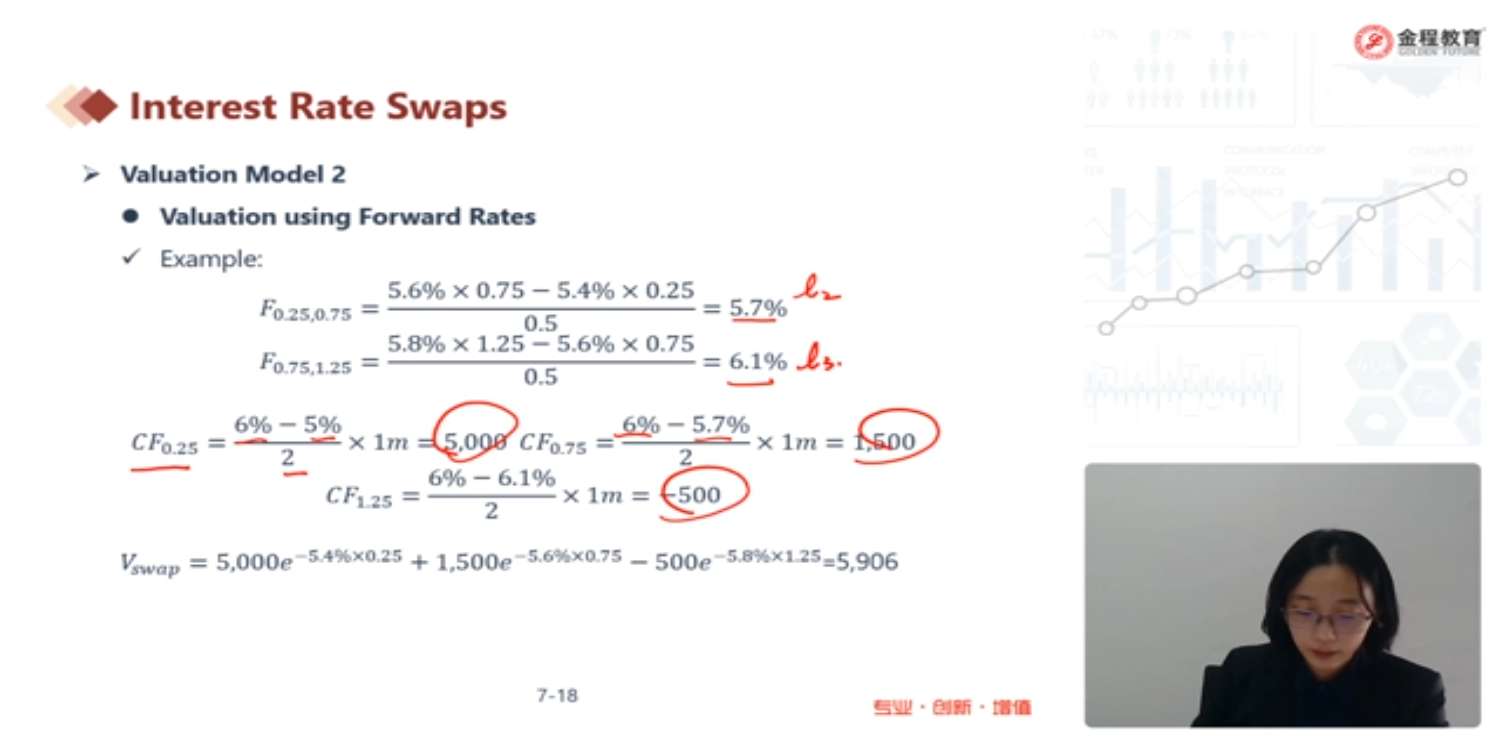

老师,这里我不懂为什么算每段时期的现金流时要除以2啊?比如说算0到第三个月的现金流是1m*(6%-5%)/2以及3个月到第九个月时的现金流是1m*(6%-5.7%)/2。另外我还想问一下,为什么0到三个月的浮动利率是5%啊,那题目中不是说是5.4%么?

已回答

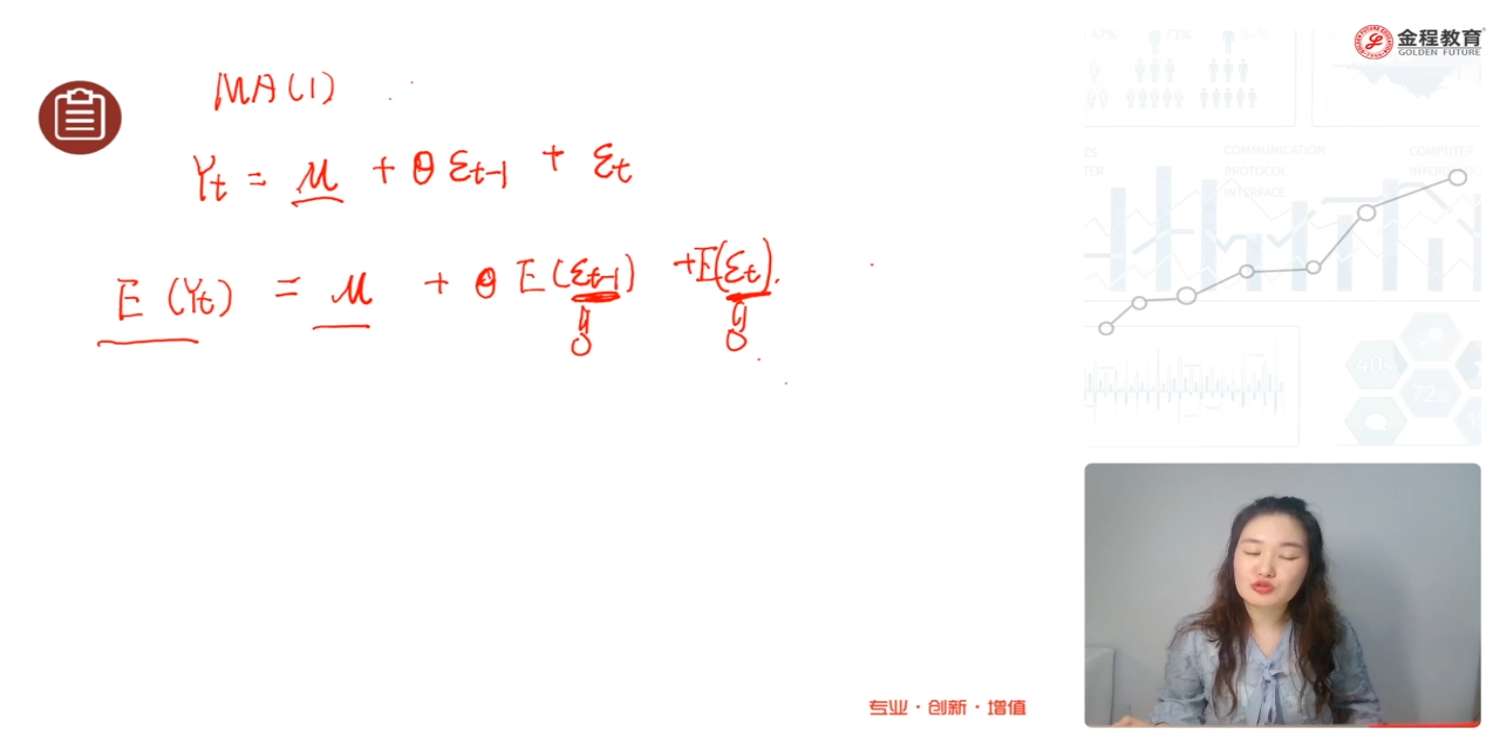

MA(1)模型中E(Yt)=u=▲/1-ϕ可以嘛?

已回答

这个查的是什么表? 是t-table 还是 p-table 啊? 这些表在考试中,是在每个题后面给我吗?还是统一放在考卷的最后给我?

已解决

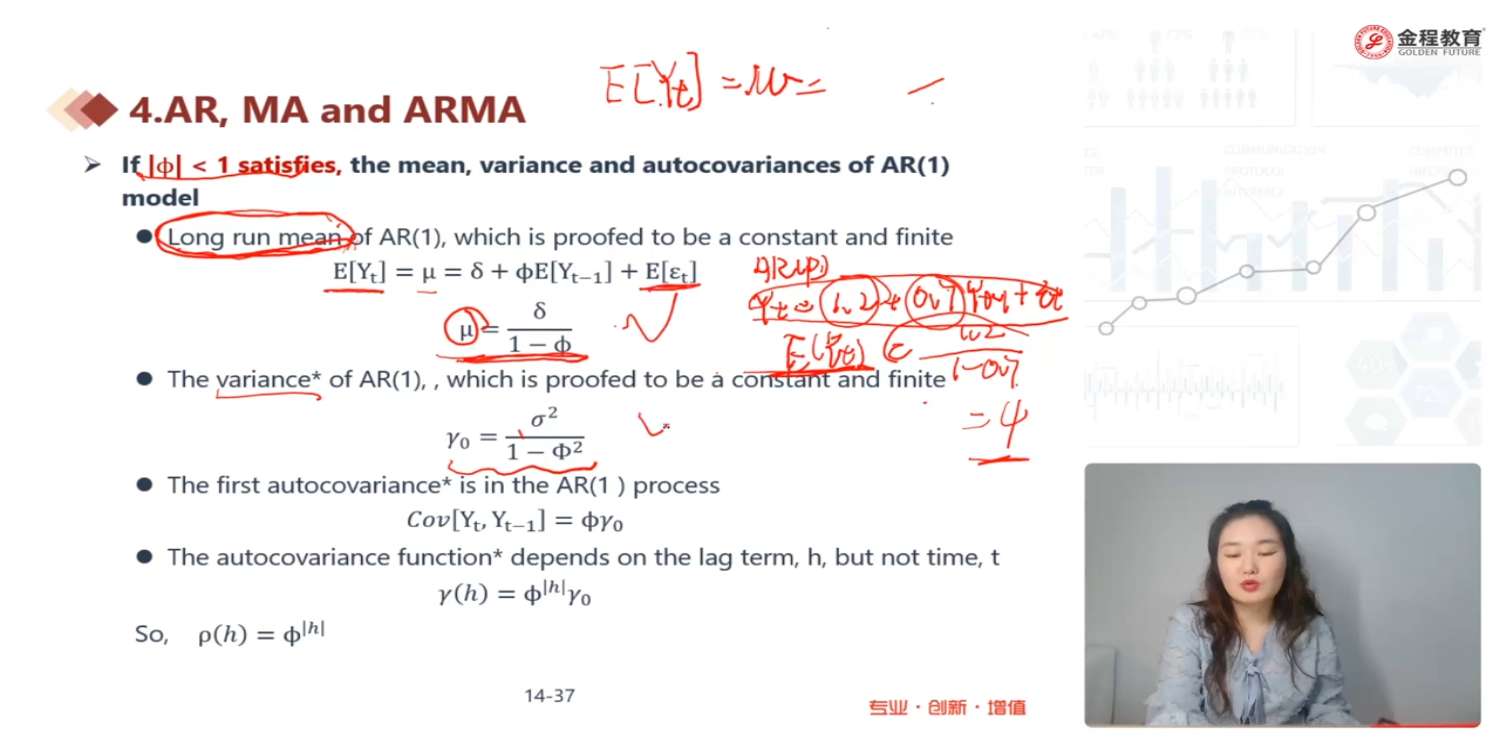

计算Variance中的sigema是残差项的sigama还是自变量的sigema?

已回答

当bettercreditcorp认为未来市场R下降时它更想借浮动而不是固定,但我觉得他完全没必要去跟人家互换啊,因为它自己借浮动相比于Worsecreditcrop更有优势啊更便宜啊

已解决

这一块的净现金流不应该是-3.7%-libor+3.06%么?因为这个3.7和libor是我付出的钱啊

已回答

老师,不太清楚st、fo、ft三个代表的含义请再讲一下。st是t时刻的现价吗,fo是在0时刻签的合约价格,那ft是什么呢?第二个问题是老师说到t时刻平仓买入,为什么是买入呢?

已回答

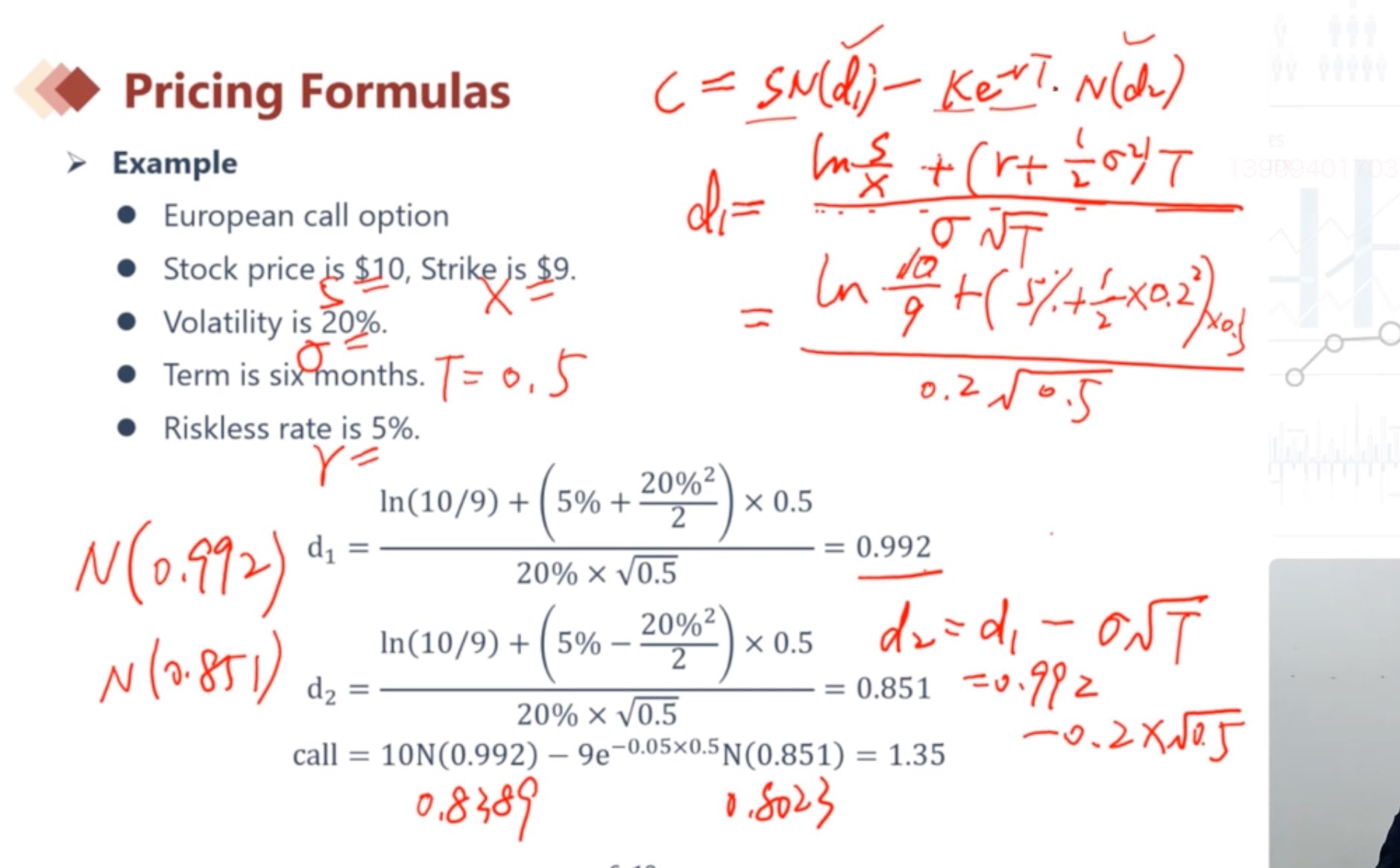

老师,第一句说 The risk-free rate is 3.0% per annum ,不是说按年吗?一定要明确说出复利方式,如果没有说在期权计算题中就默认是连续复利吗?

已回答

还有这道题,1.28(1.1/1.3)的4次方。我按1.1/1.3=,yx 4=, *1.28,计算出来是0.6562,和答案也不一样,问题上出在哪里啊

已解决