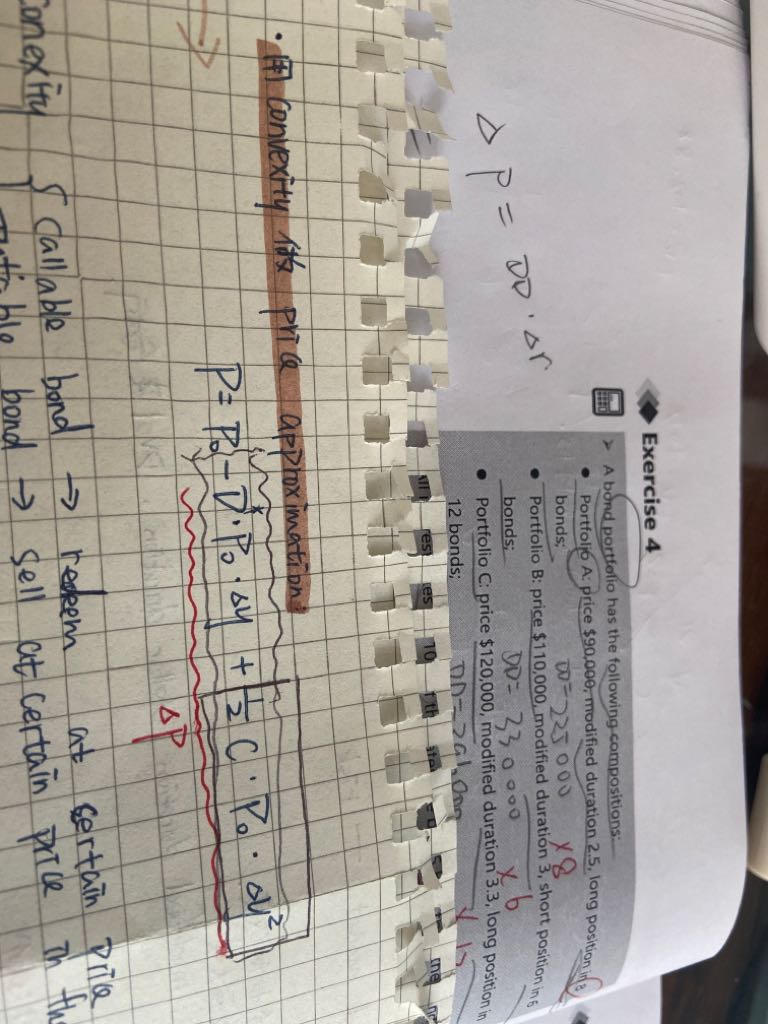

这个P0-D这个减号是因为 interest是降低所以是减号对吧? 如果interest上升,则这个应该为加号吗? 因为interest上升,price降低?

已回答

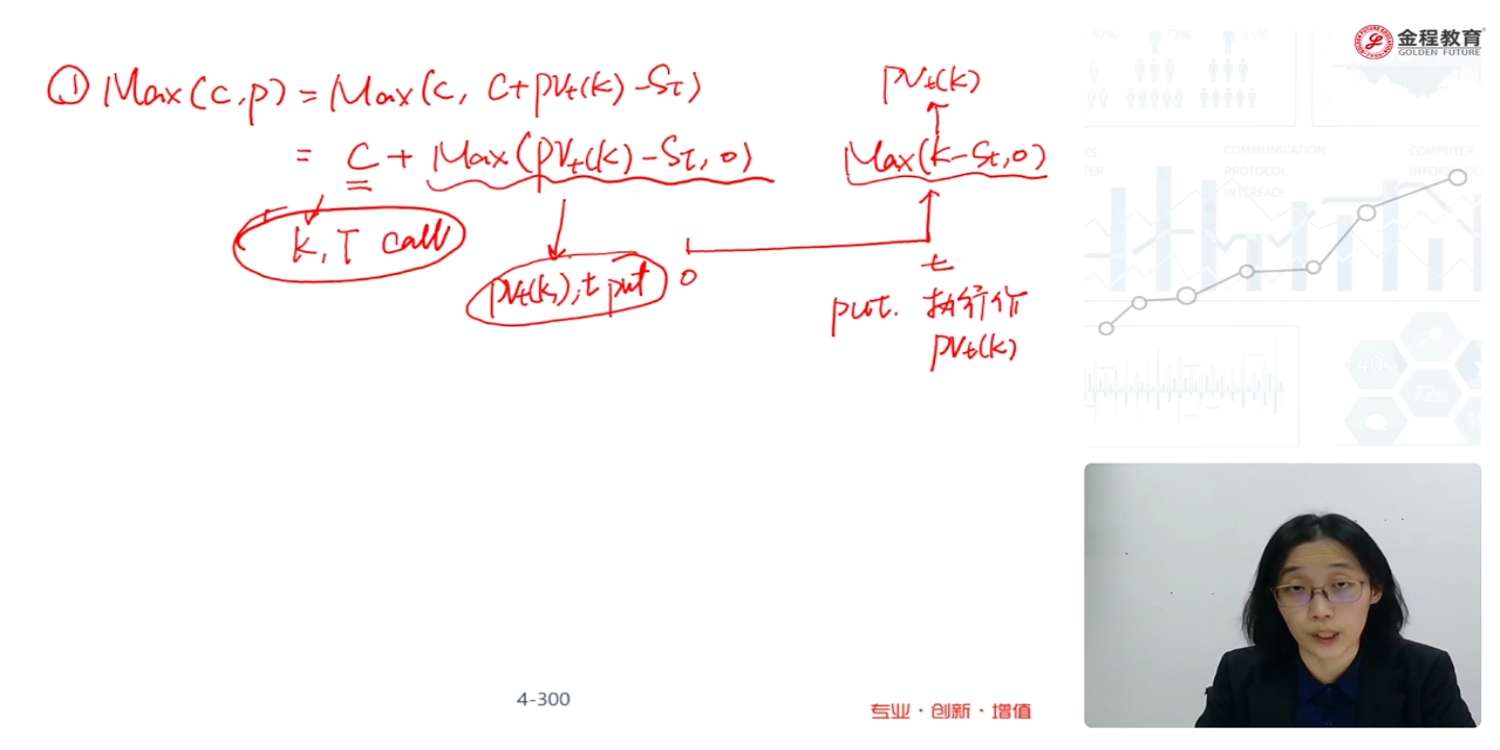

老师,这里的max(c,p) 是到期收益还是价值?如果是价值的话,为啥又和收益放在一起讲,有点晕?

已解决

可以说accept嘛?

查看试题

已回答

前四年不违约,但第5年违约:为什么可以用连续五年违约减去连续四年违约这么算呢?

查看试题

已回答

做这种题目有什么更好的技巧嘛?

查看试题

已回答

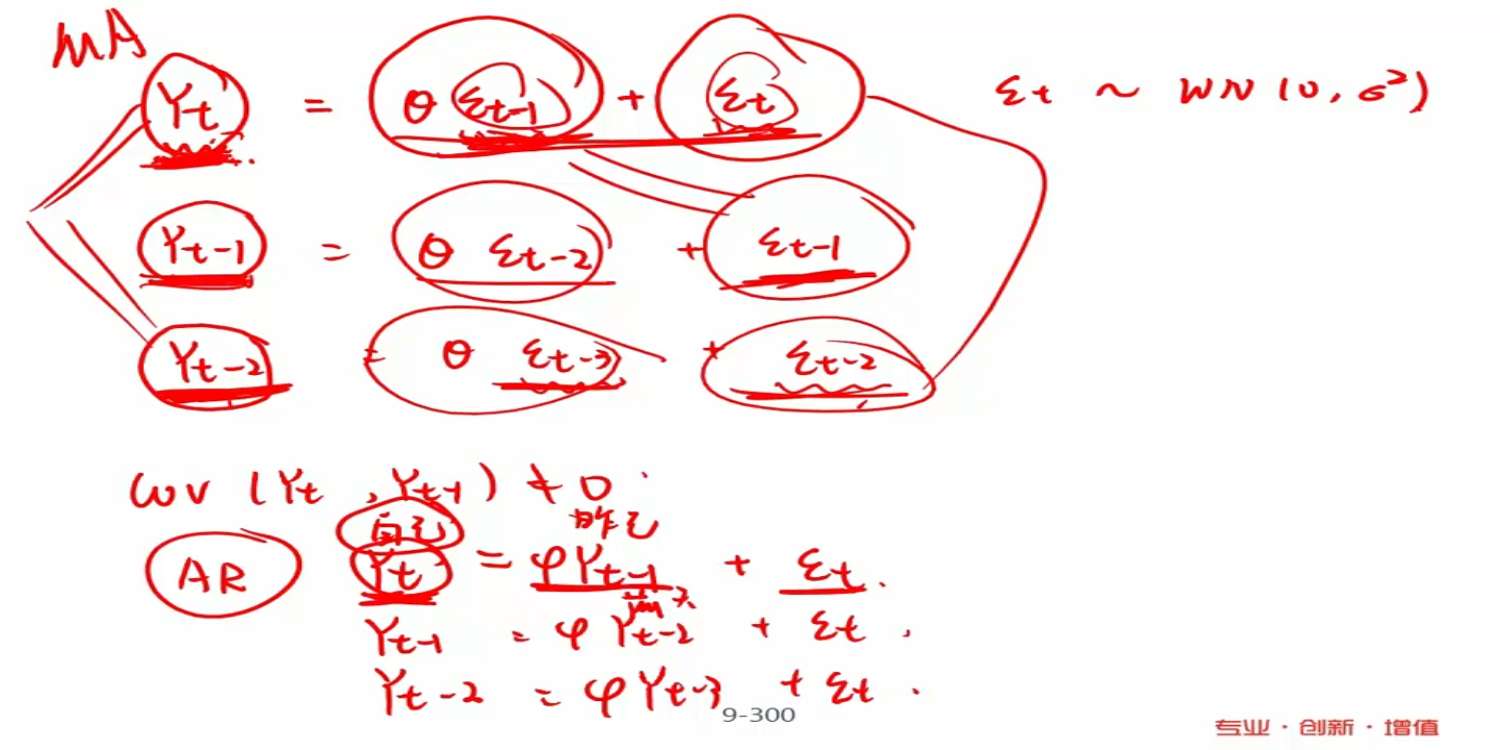

残差呢

查看试题

已回答

样本容量大 t和z都行 又未知方差 那不就应该选t么?

查看试题

已回答

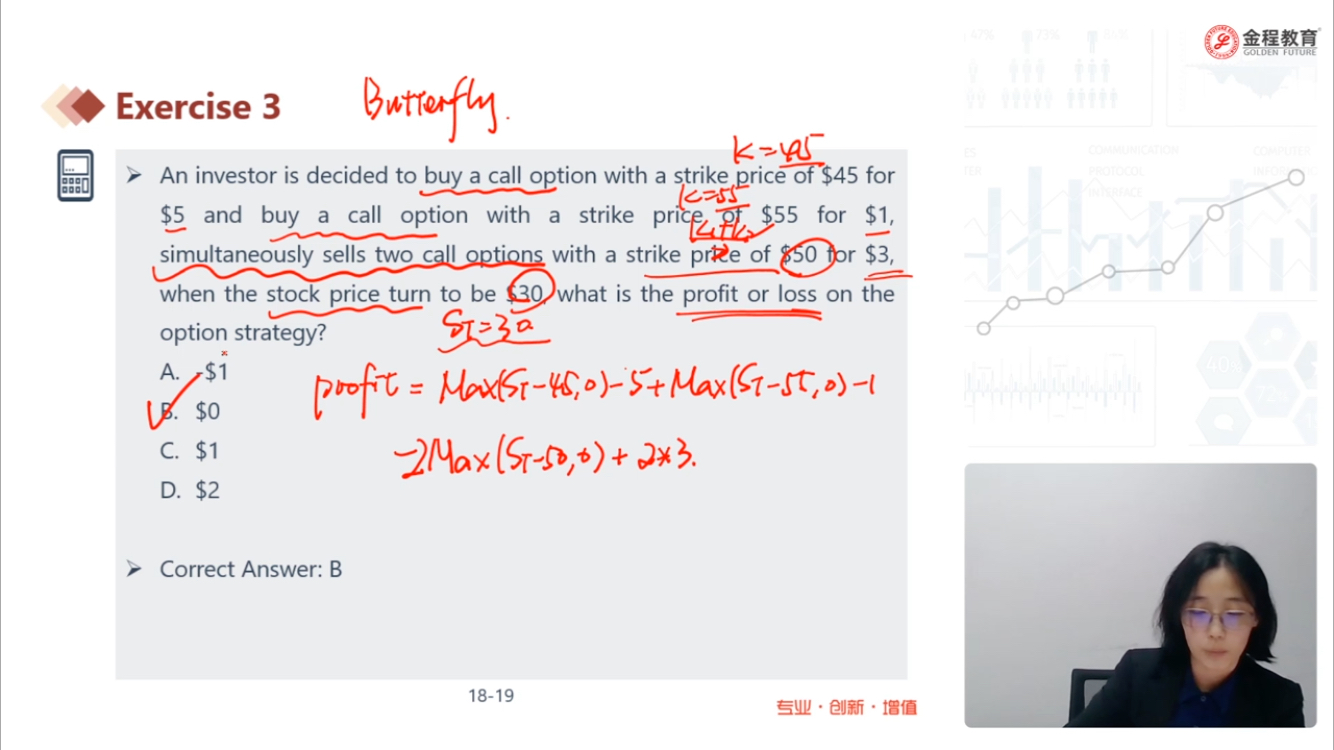

请问这题为什么profit不等于期权费收益6,而是等于0?

已回答

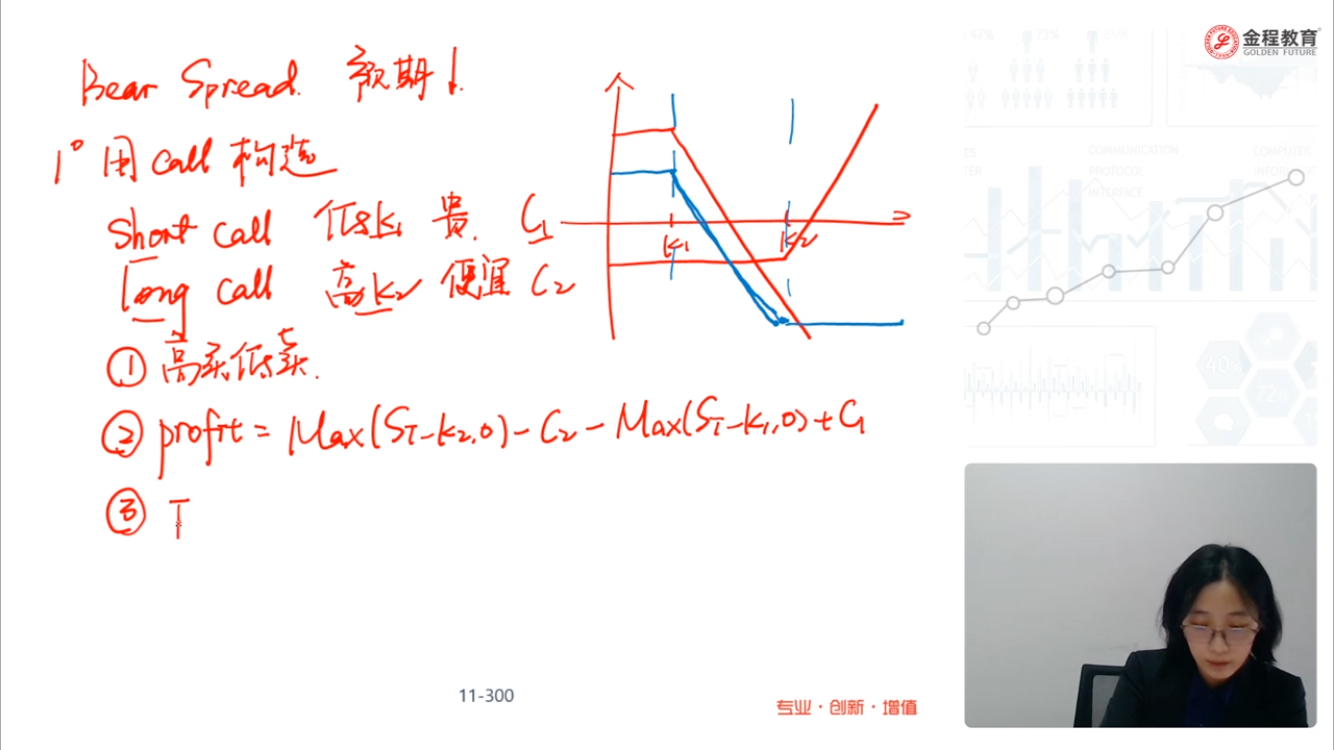

请问老师,bear spread时,short call是卖出看涨期权c1,long call是买入用c2,算利润时怎么是+c1...-c2?

已回答