老师,第0期不是还了利息 A0*Y/12了吗?为什么本金余额还要加上A0*Y/12

已解决

c选项麻烦详细解释一下吧

查看试题

已回答

所以cyber risk 既属于 operational risk 也属于 reputation risk对吗

已回答

为什么EL不受组合颗粒度影响而UL受影响 ?

查看试题

已回答

考试的难度都接近于冲刺阶段的题目嘛?

查看试题

已回答

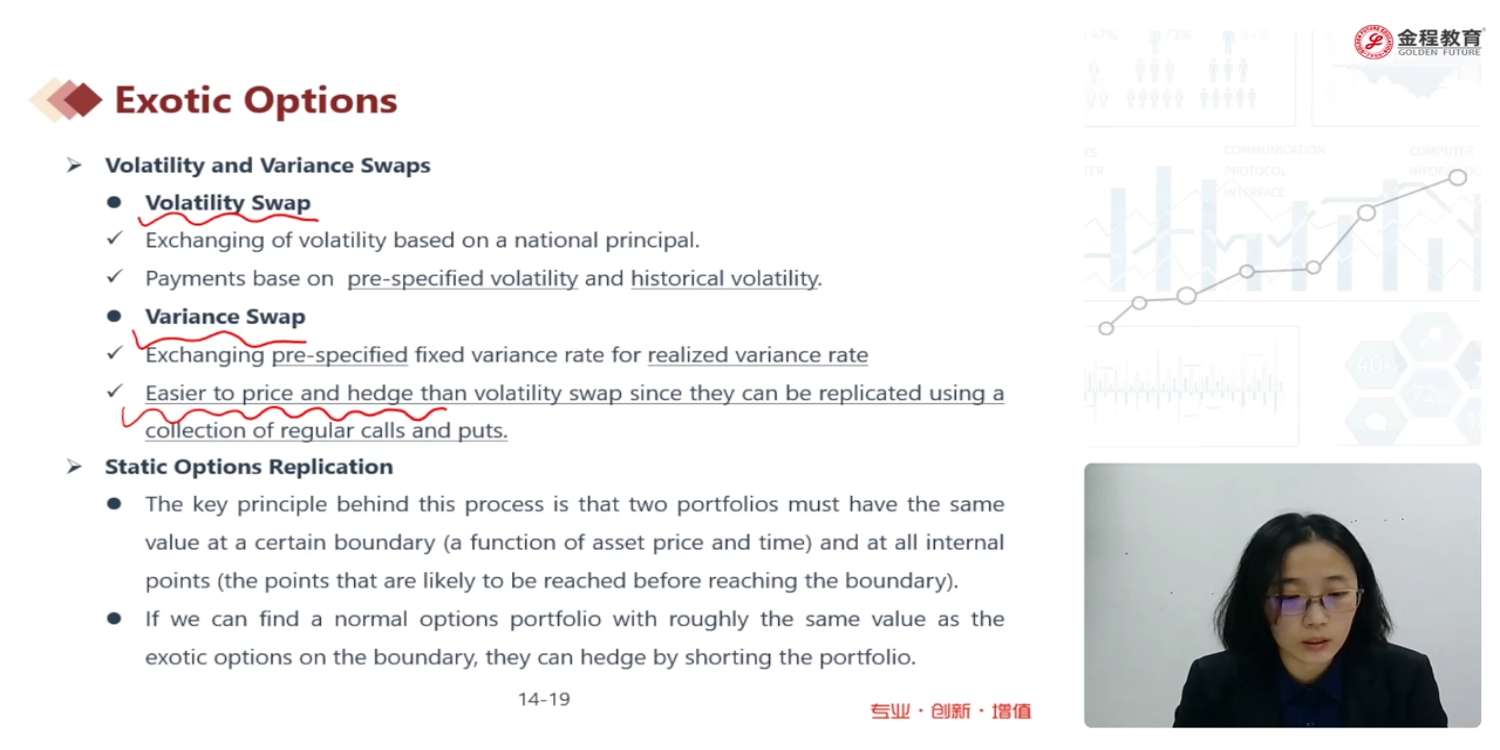

老师,这里讲Volatility Swap 和Variance Swap 是说期权交易有波动风险吗?如果想避免这个波动风险,购买互换比较好吗?

已解决

CAPM的β*市场风险溢价不就是承担市场风险所应该获得的收益吗?承担系统性风险不是不能被分散化吗?为什么CAPM被分散后会为0?

已回答

这个和CFA 二级做法完全不一样,我使用0.5A+0.5B算出来return 是0.065.得出A 和B的portfolio 收益率不如C 0.07,所以卖出A+B,买入C,这样可以吗

查看试题

已回答

DJ EURO STOXX 50 index with a strike of 2200 ,如何判断这是一个指数价值,而不是50个指数的价值

查看试题

已回答

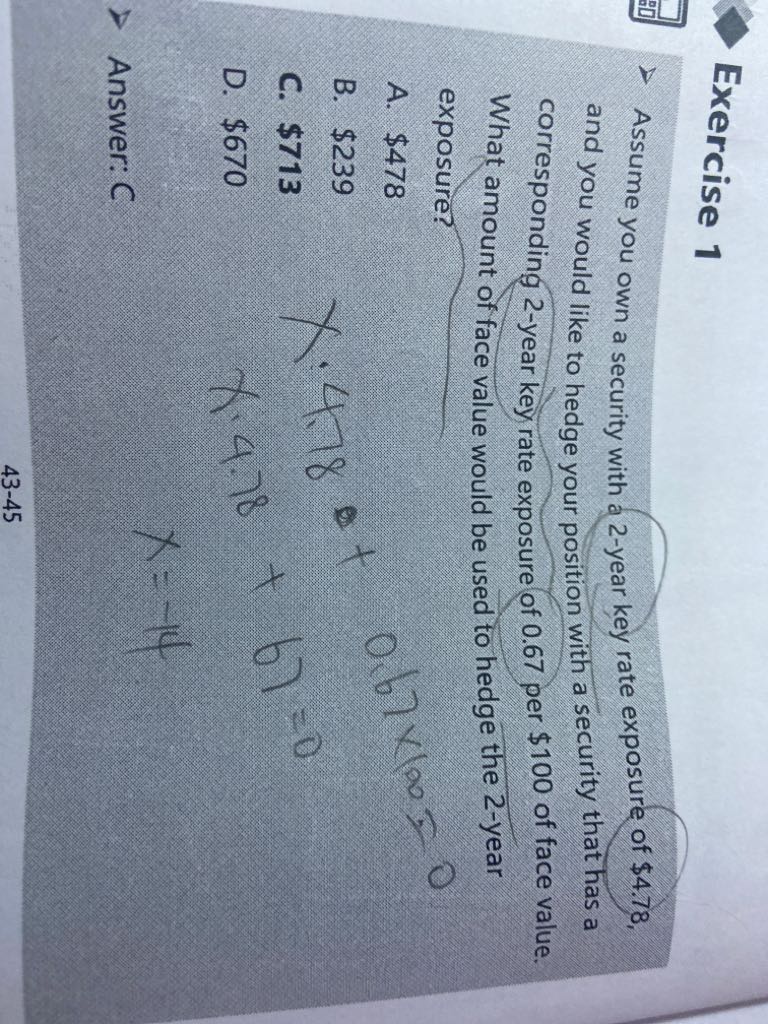

为什么不能按照我铅笔写的这个方法hedge?

已回答