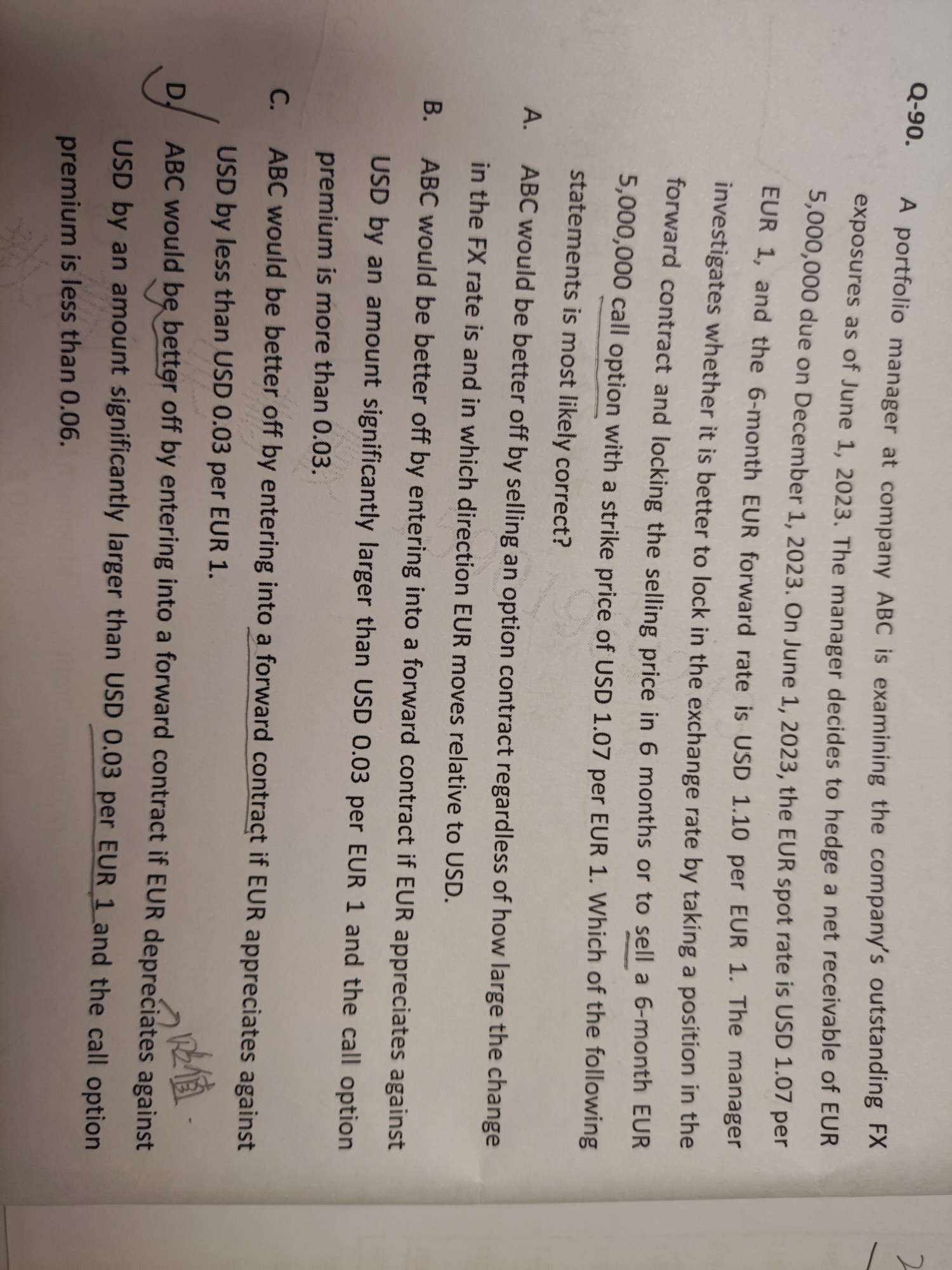

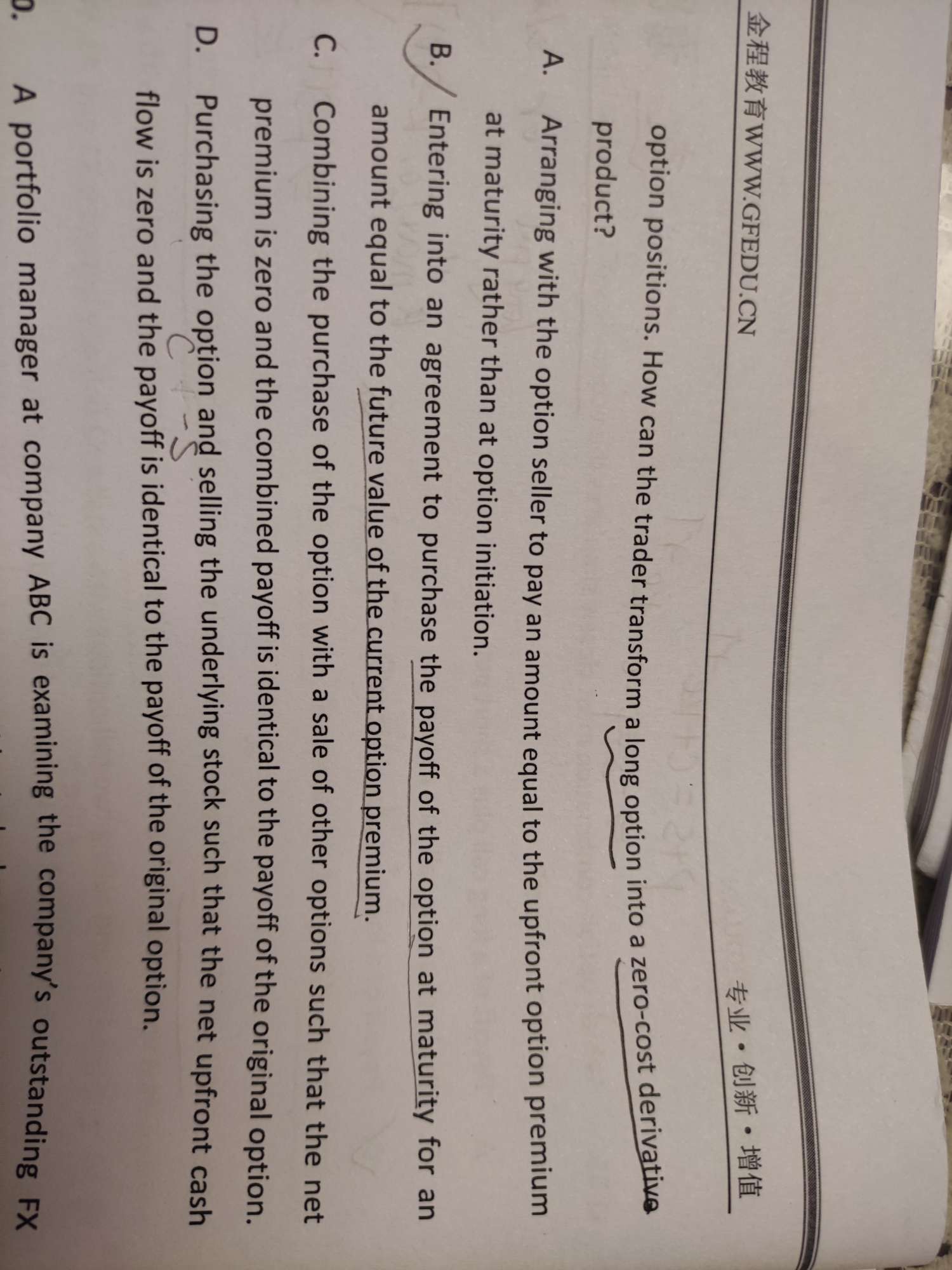

-

FRM一级

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

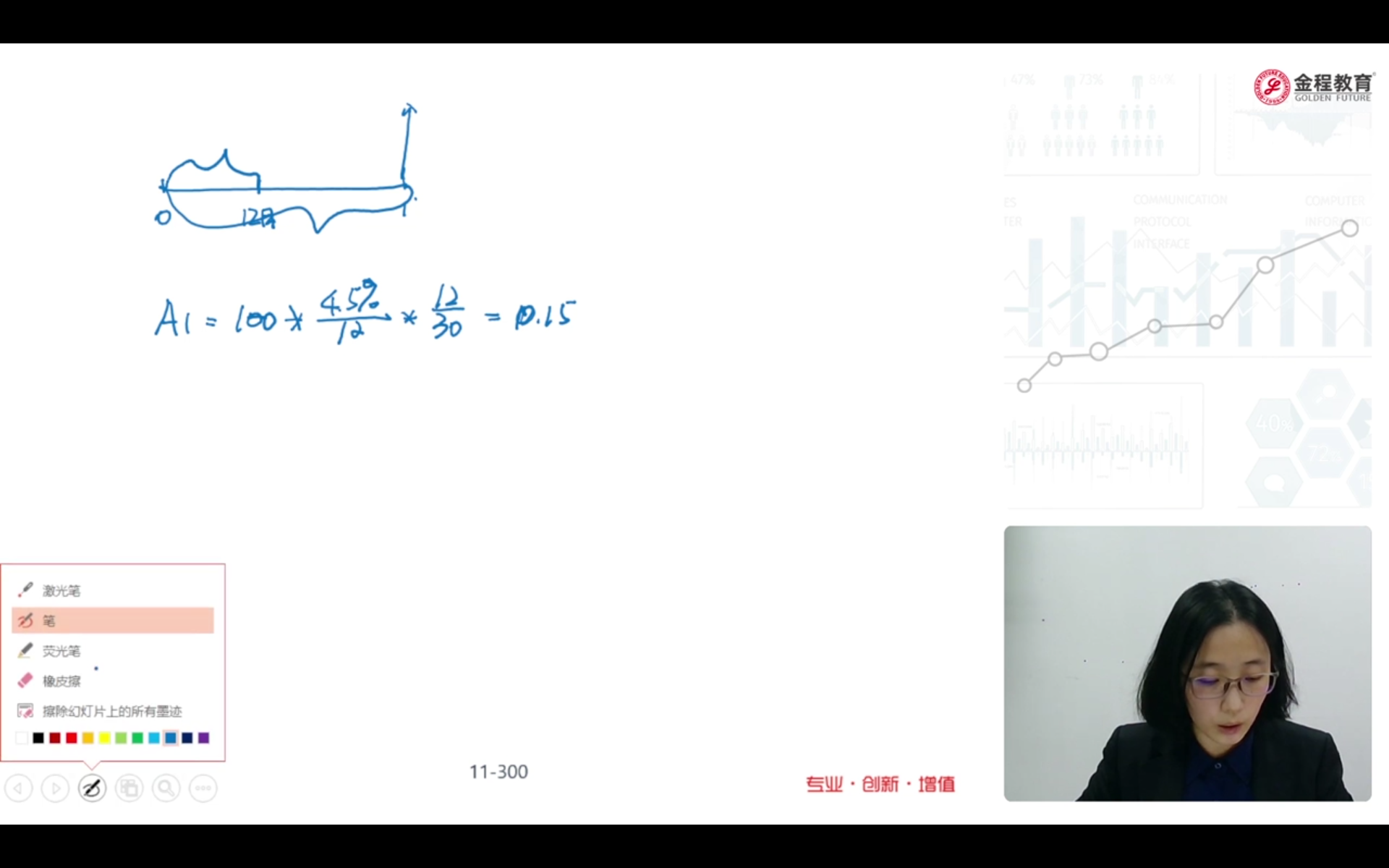

假设要调整天数,题干给到futuresrate已经是act/360,forwardrate要求的也是act/360,那为什么要先将futures rate调整act/act最后再调回act/360呢?

查看试题 已回答

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

假设要调整天数,题干给到futuresrate已经是act/360,forwardrate要求的也是act/360,那为什么要先将futures rate调整act/act最后再调回act/360呢?

查看试题 已回答