VaR model's confidence and the statistical test of the VaR区别不太清楚,请教一下

已回答

这题该怎么做

已回答

第四个选项的collar是什么意思

已回答

If the probability distribution of an estimator has an expected value equal to the parameter it is supposed to be estimating, it is said to be unbiased. Between two candidate estimators, the one with a smaller variance is said to use the information in the data more efficiently. When the probability that an estimator is within a small interval of the true value approaches 1, it is said to be a consistent estimator.

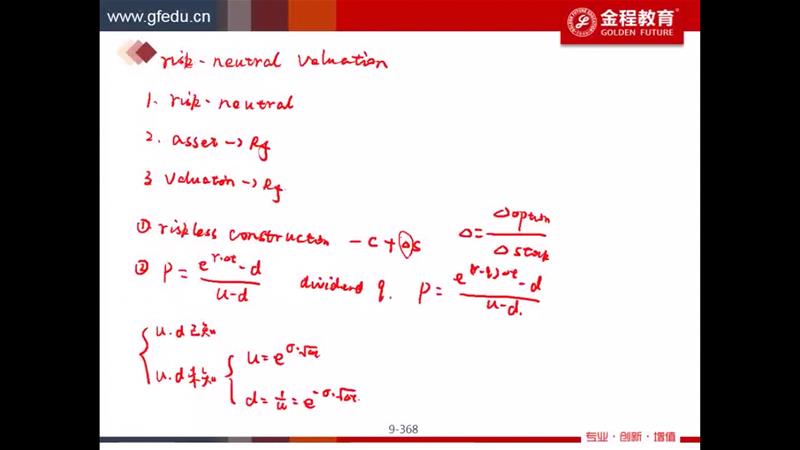

请问这段话怎么理解