欧式的看涨和看跌期权受时间影响时是怎么样的?

查看试题

已回答

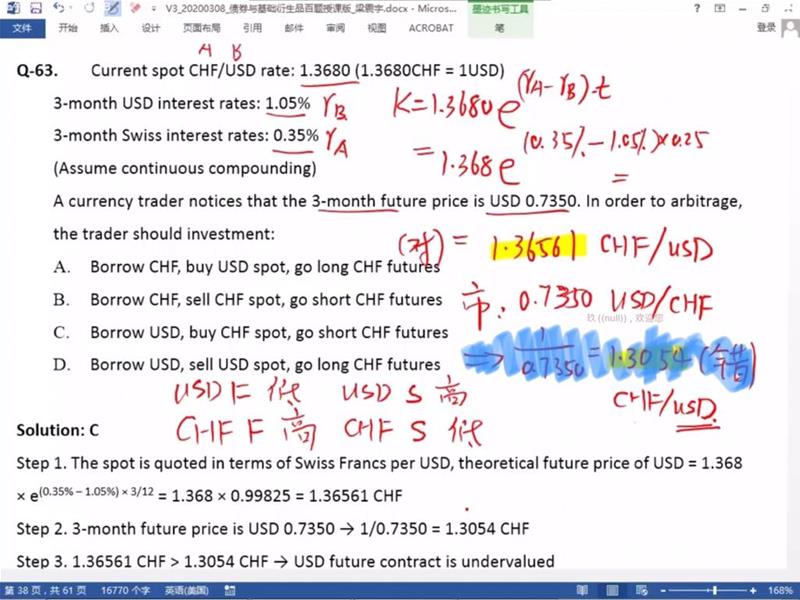

为什么利率上升,标的资产下降,在利率平价公式中,买入看跌期权和标的资产,标的资产这不是随着利率上升而上升吗?

已回答

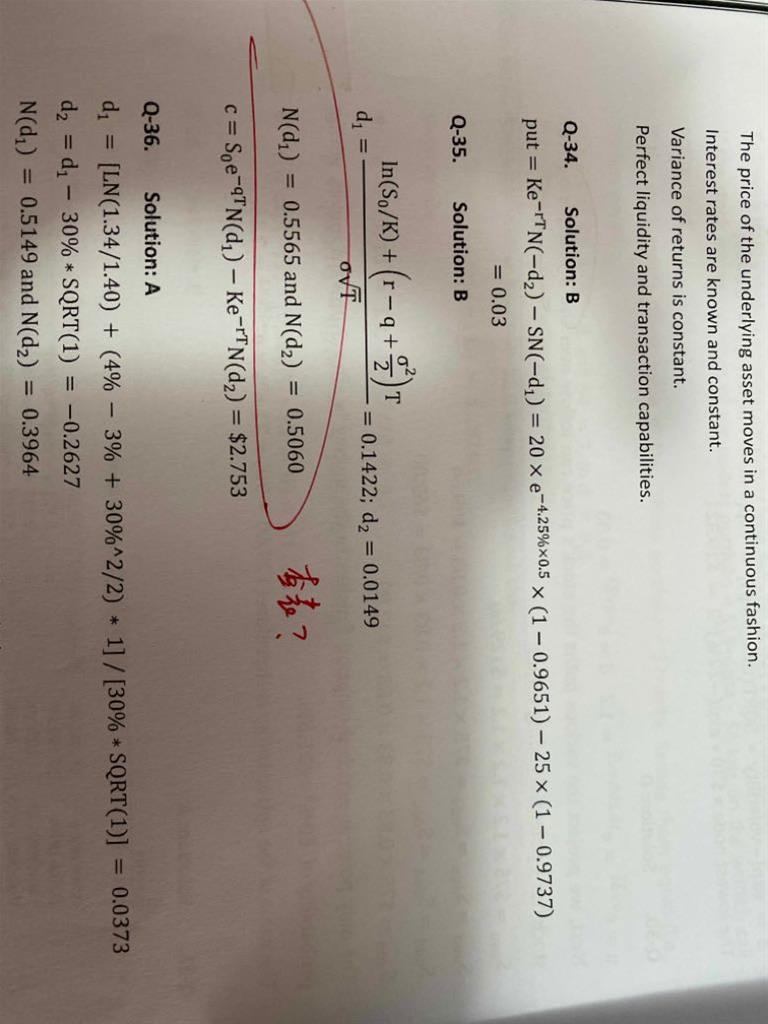

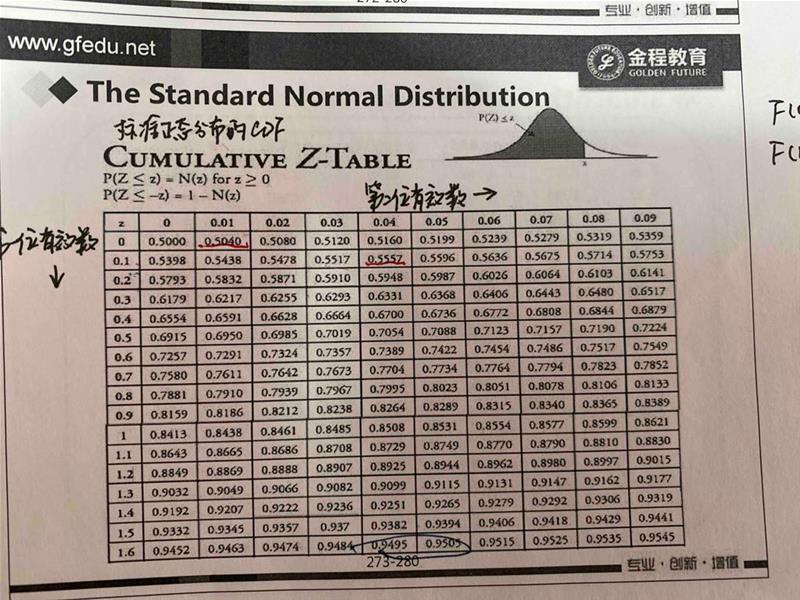

答案中的正太分布查表数值和我自己查的不一样?

我查的nd1 0.5557 nd2=0.5040 是哪里不对啊?

已回答

你好老师

AR模型是什么

ARMA是什么

查看试题

已回答

你好老师 这个题公式好像不一样

查看试题

已回答

你好老师 a 不是long方吗 股票越涨越好不是吗

查看试题

已回答

你好老师 这里好几个条件都没用上 乘以乘数就算完了吗 不用乘60、还有1000吗

查看试题

已回答