老师,18题伴随着多个问题,麻烦解答,谢谢。【第一张图】有三个蓝框,首先在折现时为什么英镑不用(11%/4)而用直接的0.25开方?其次,美元是不是少写了折现为三个月的部分?最后,黑色字体的部分怎么减也不会是4点几million,37.5201✖️1.65就已经是61.908了;【第二张图】是之前在伴读群里的回复,我可以理解成18题是拆成两个债券在估值吗?但是为什么18题就要交换本金呢?而在伴读群里的方法却不用交换本金呢?对于换不换本金,我还是不清楚考试时是否需要交换;【第三张图】是第二张图的配图,就是在这个例子里不用交换本金的,供您参考。以上问题,还麻烦解答下,谢谢!

已回答

老师,请问一下这个large relative是什么意思呢?

已回答

为什么第9题的bonds在5月1号已经结算了,但是还没到期?

已回答

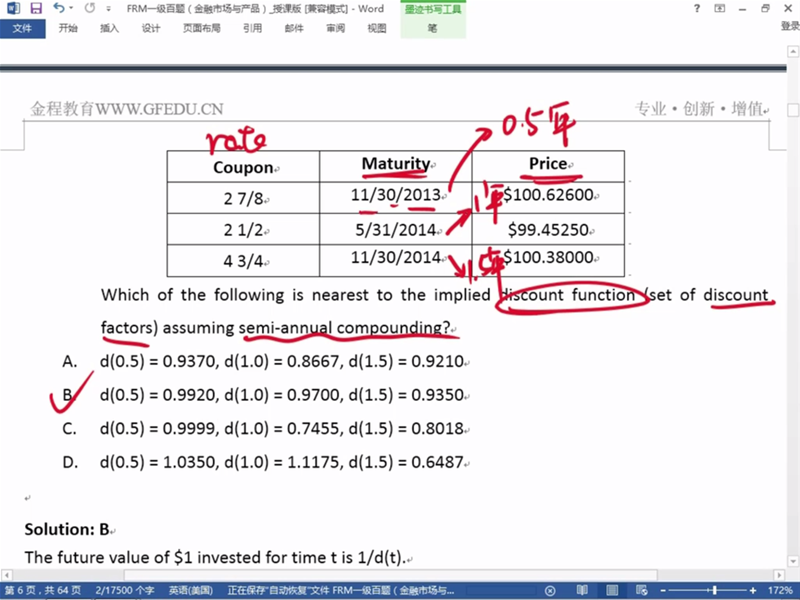

如何计算的

查看试题

已回答

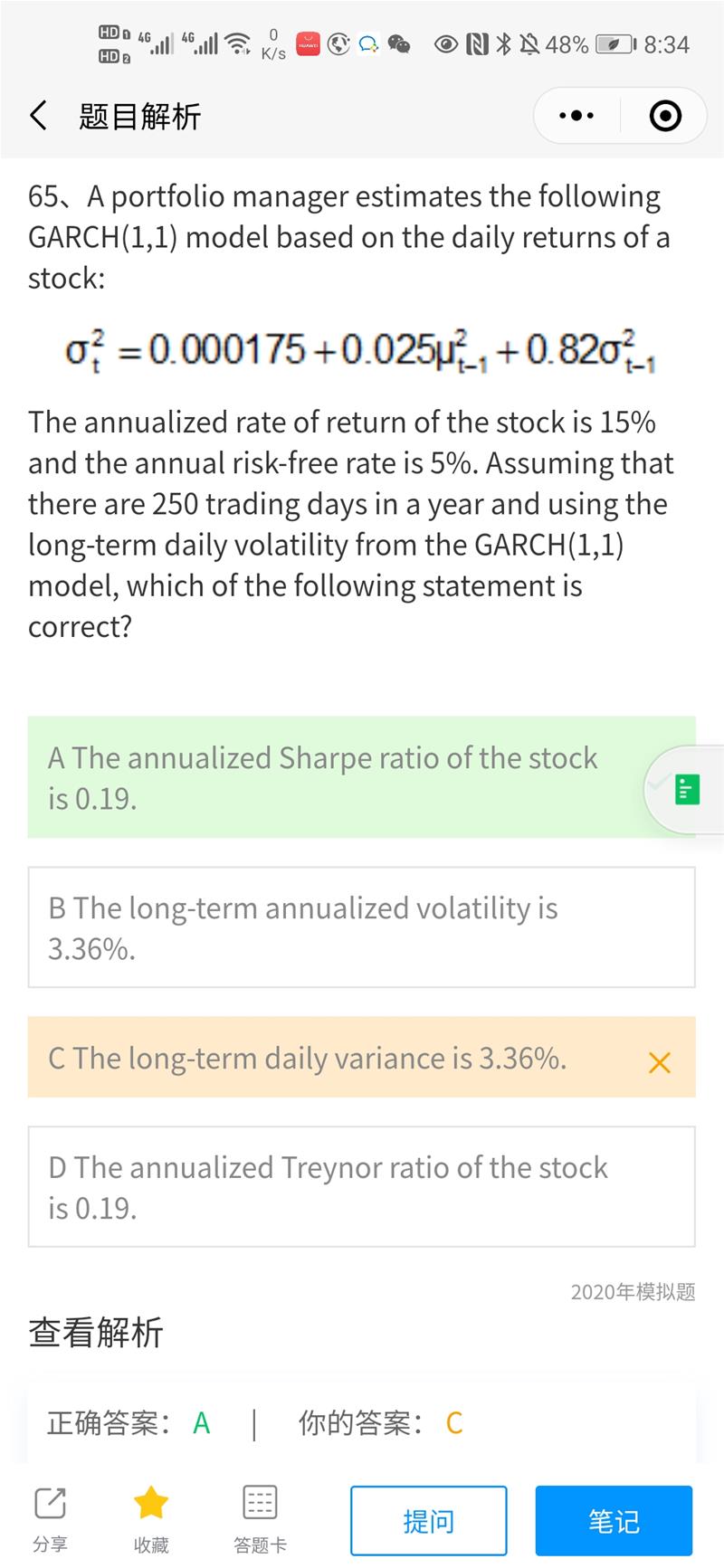

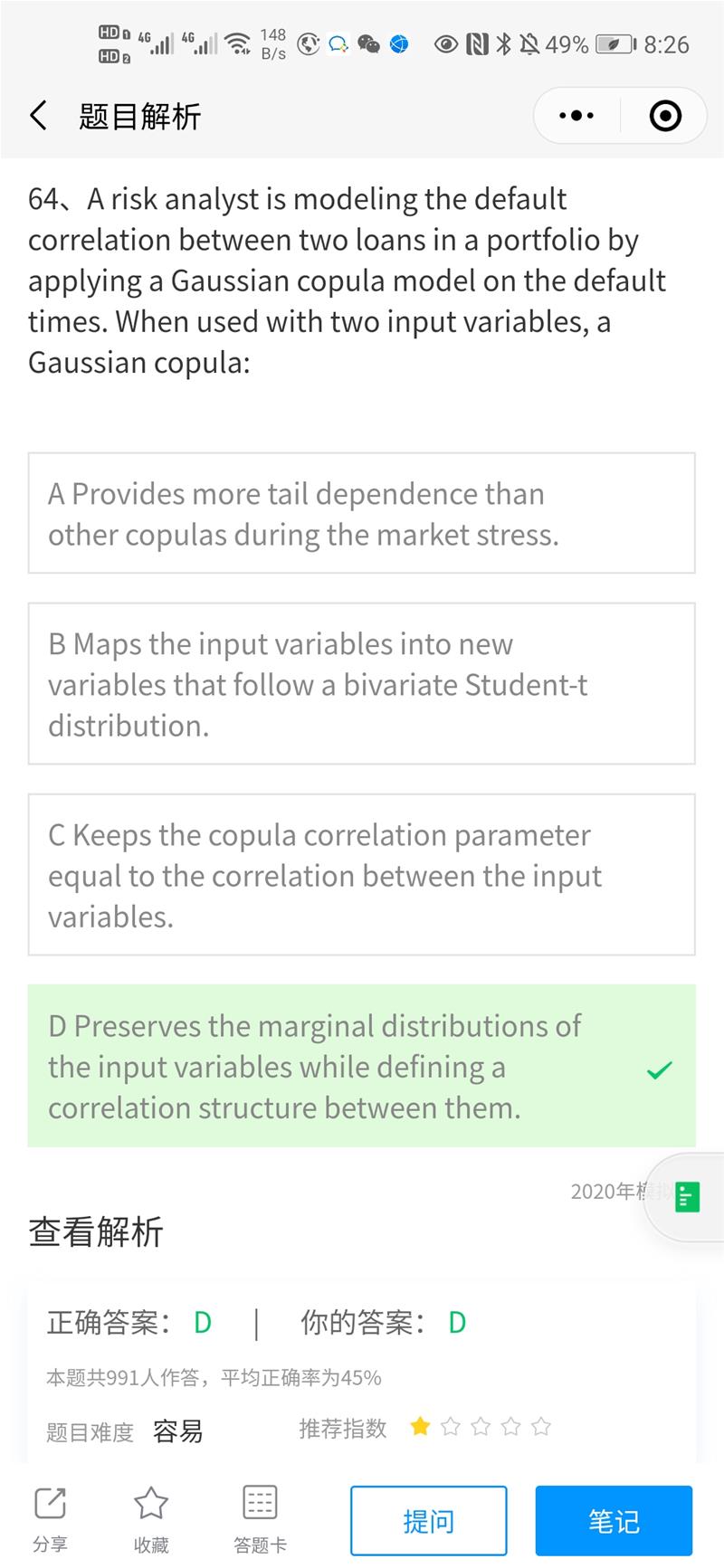

.这道题考什么,哪章的,marginal distribution没有讲吗

查看试题

已回答

sqrt((0.08^2+0.04^2+0.02^2+0.01^2+0.005^2)/5),是这样算吗?结果是4.13%?

查看试题

已回答

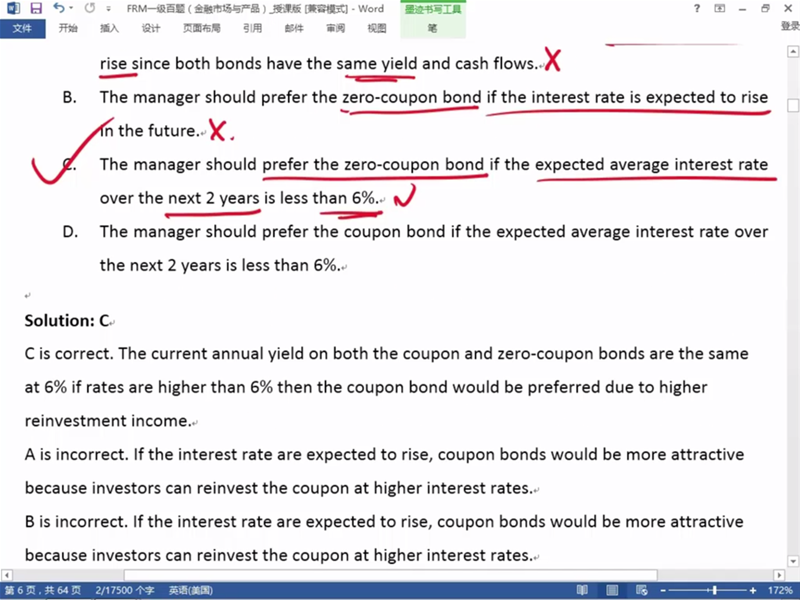

A选项的利率上升,是指semi-annual coupon bond和zero-rate coupon bond的YTM上升吗?为什么会更偏向于coupon bond?A选项说的indifferent是指两个债券之间什么方面无区别?

已回答

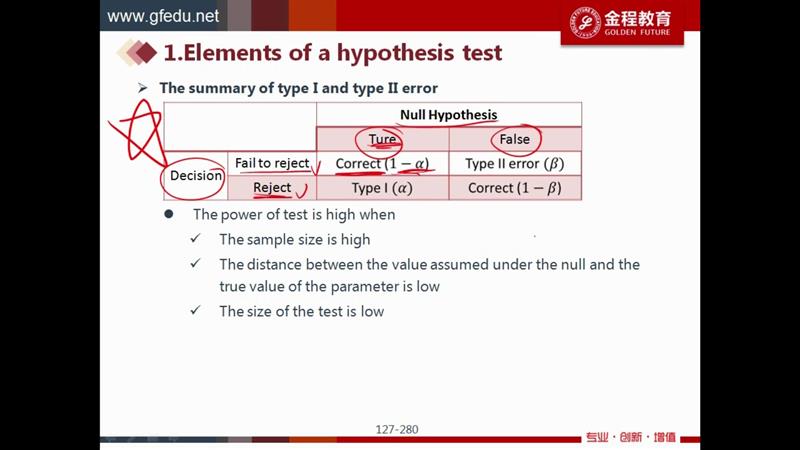

可不可以解释一下下面power of test is high的部分呀?有点不是很懂。

已回答

高r高F低T其中两个满足就可以判断是多重共线性嘛?

查看试题

已回答