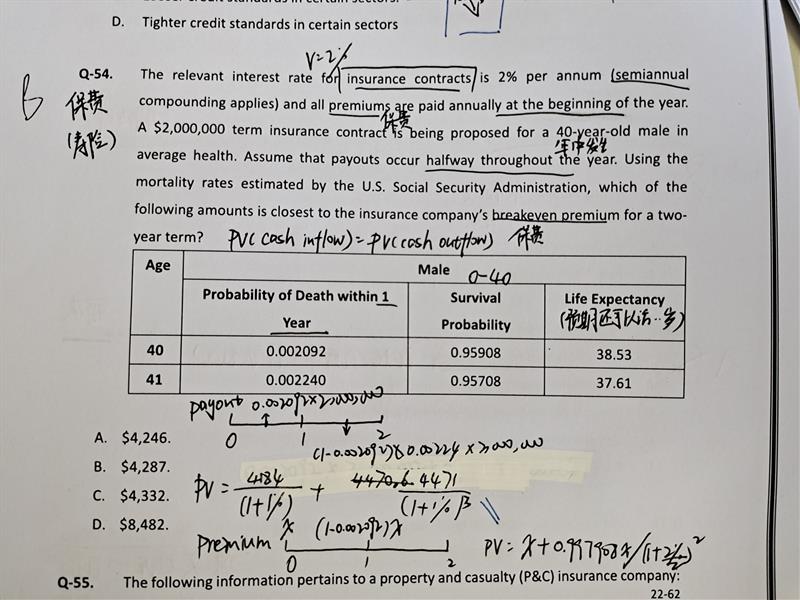

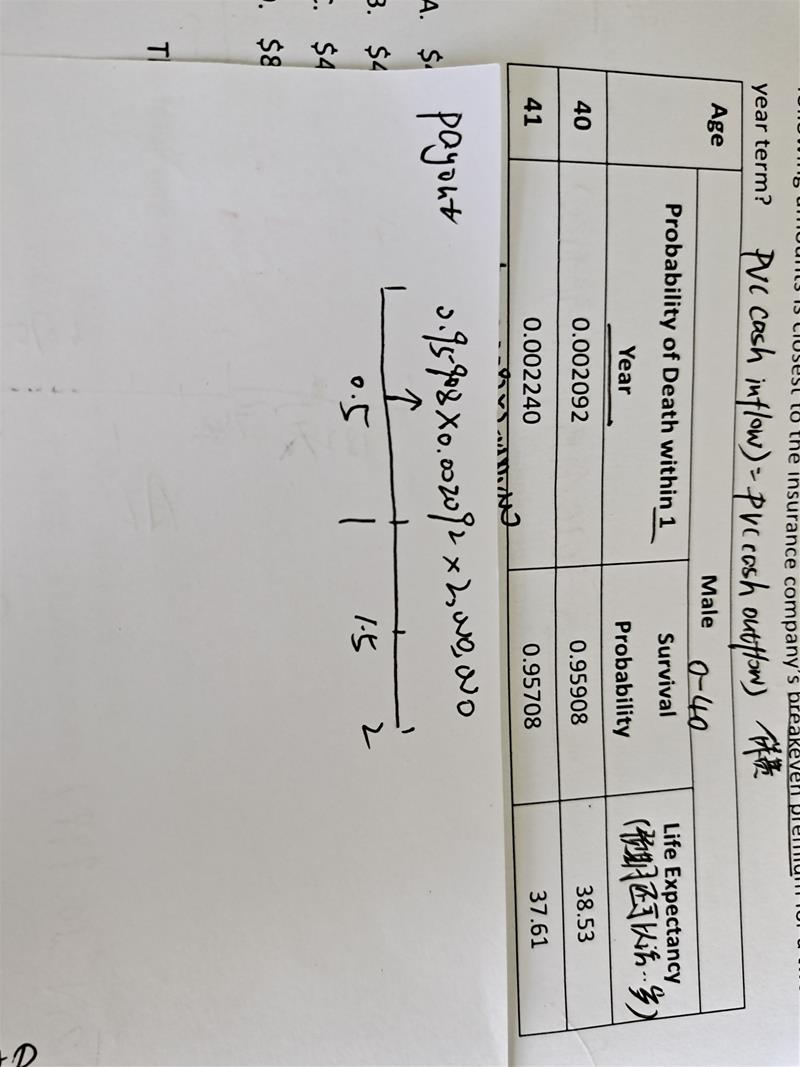

在计算死亡概率的时候为什么不用乘累积活到40岁的概率

已回答

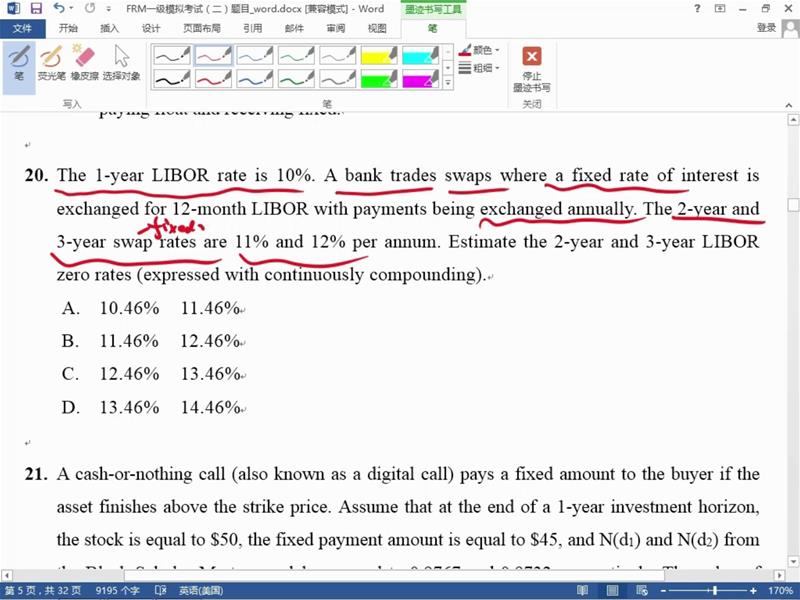

这题最初的考虑是,害怕利率再上升导致价格下跌,所以怕什么买什么,就选了Long.所以欧洲美元期货要对冲的是价格而不是利率是么,这个概念没搞清楚。请老师再说明一下。

查看试题

已回答

补充 54题的问题 那chi square 是给你两组数 证明一组数 能举个例子吗?卡方是怎么样设立原假设 备则假设的

已回答

老师 53题 我听老师的解答 已经明白怎么选了 但是题目问的是ftest和f statistic,为什么没有解释这两个关于f的东西呢?一个是test一个是检验统计量,选项里却多了ttest😂

已回答

请问浮动利率的价值在期初为本金,在交换日的时候他的价值是什么?是0吗?为什么呢

已回答

你好老师,过程可以详细一点吗,谢谢

已回答

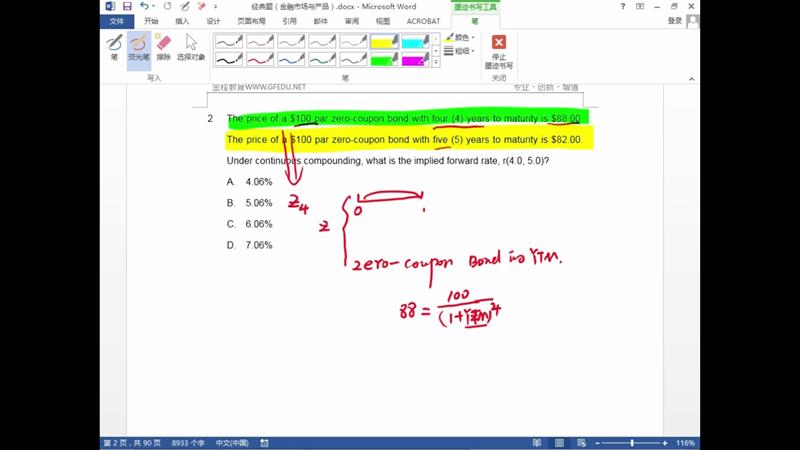

老师第二问里面一百元是现值a还是未来价值啊这个怎么区分啊

已回答

老师 为什么凸性不是?凸性分为正和负,且含权债券的凸性为负

查看试题

已回答