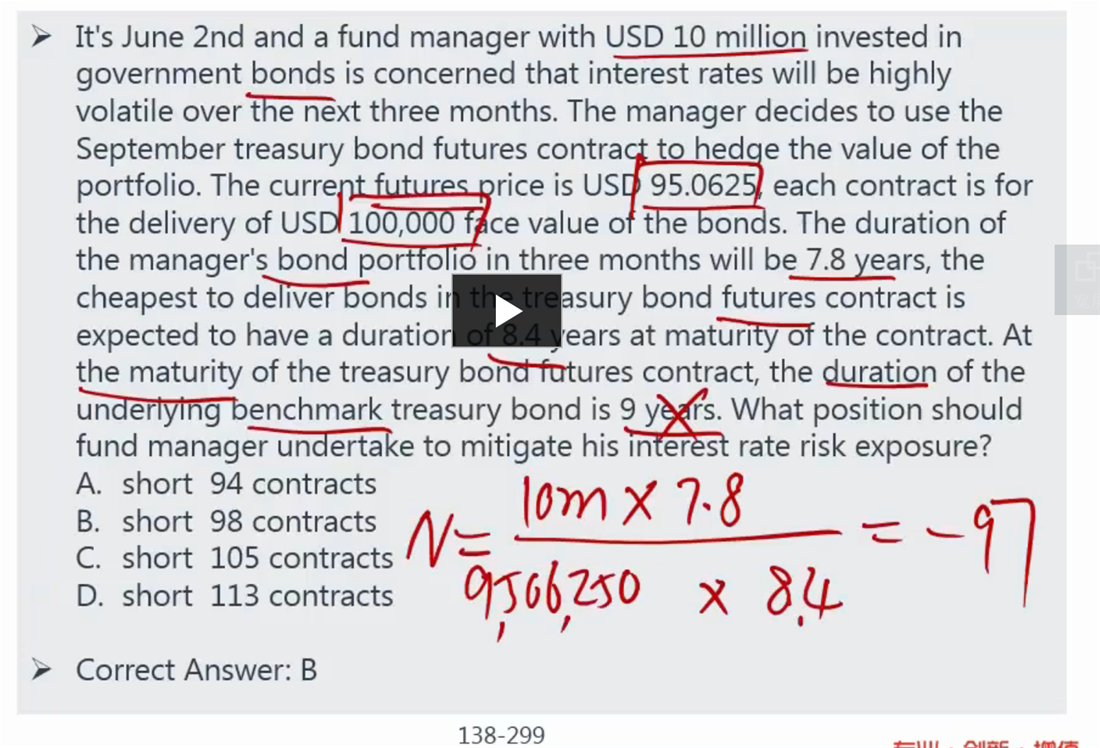

上下都是正数,怎么能算出个负值呢?

已回答

70题 根号里1和2的标准差没有带入啊,应该是多少

已回答

请问老师,题目中给的概率不是都是不准确的吗?要通过自己算。这个题为什么不是自己算出风险中性下的上升概率,而是用题目中给的呢?

已回答

这道题的T2和T1分别是什么呀

已回答

题目中说,是400天的数据,现在求的是1天的VAR,为何不用除以根号下400呢?

查看试题

已回答

请问第91题的问题问的是什么意思呢?为什么答案是不提前行权的A点呢

已回答

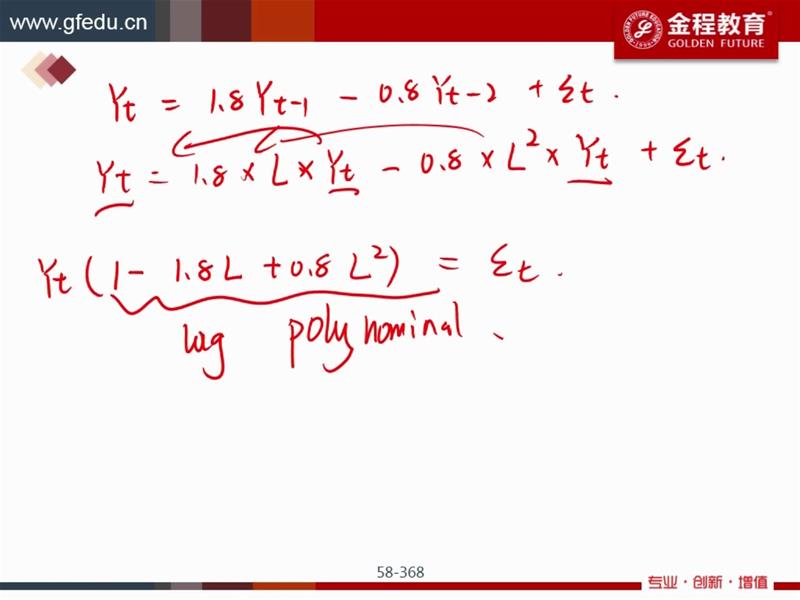

请问一下如果特征根算出来大于1的话也是存在随机游走嘛

已回答

69题 1.645不是90%的置信%区间值,怎么事95%

已回答

这个是否正确是以哪个界限衡量呢?比如这个2.65个标准误是错误的,那么等于多少这个结论是正确的呢

已回答

为什么extreme move就是VAR值

已回答