这道题课上没讲,麻烦老师讲解一下练习二

已回答

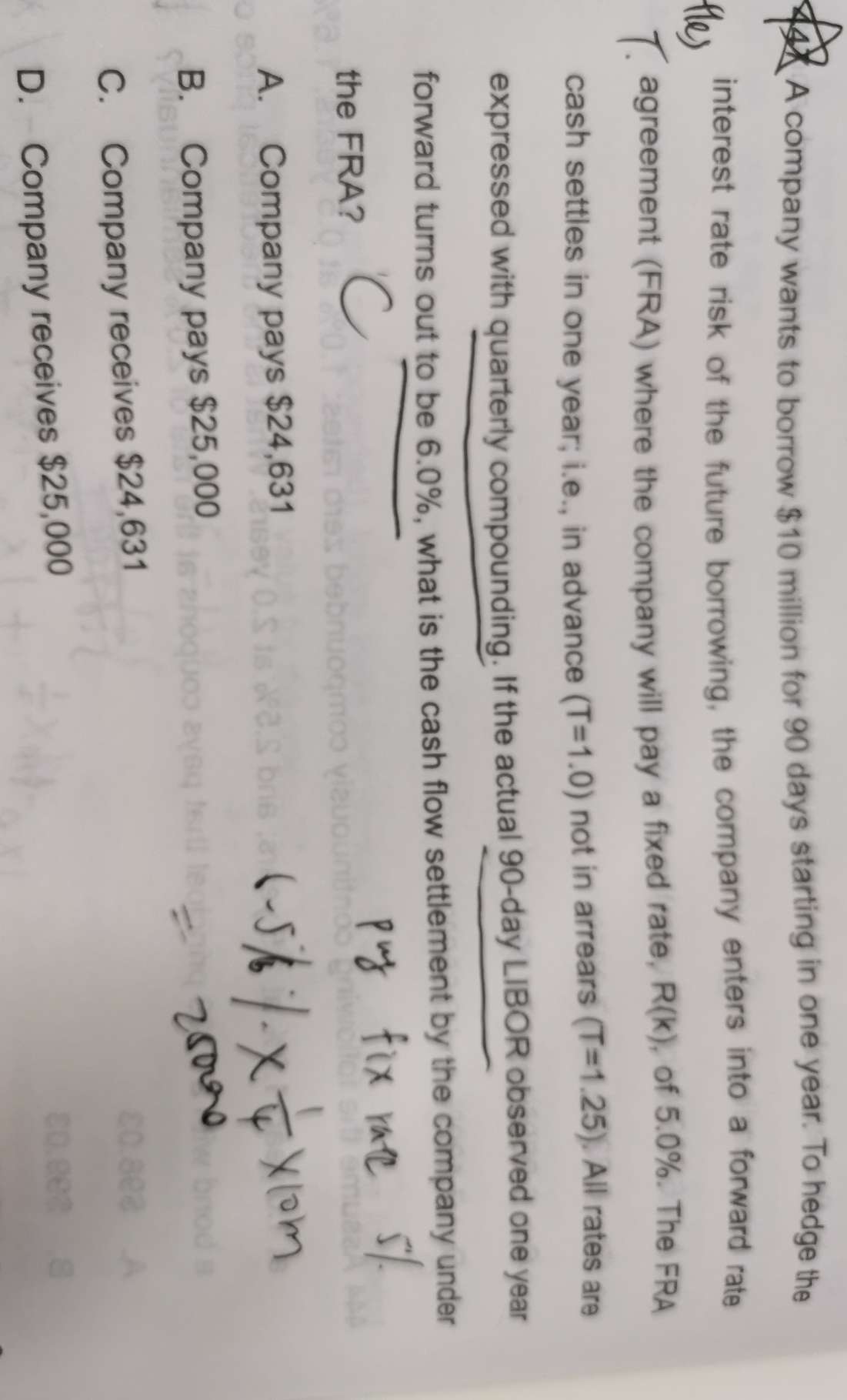

您好,请问447题算出25000再折现1+6%/4,这个折现是从哪里看出来的。因为利息也是算的1年的利息嘛

已解决

这个题是什么意思可以详细解释一下吗?

查看试题

已回答

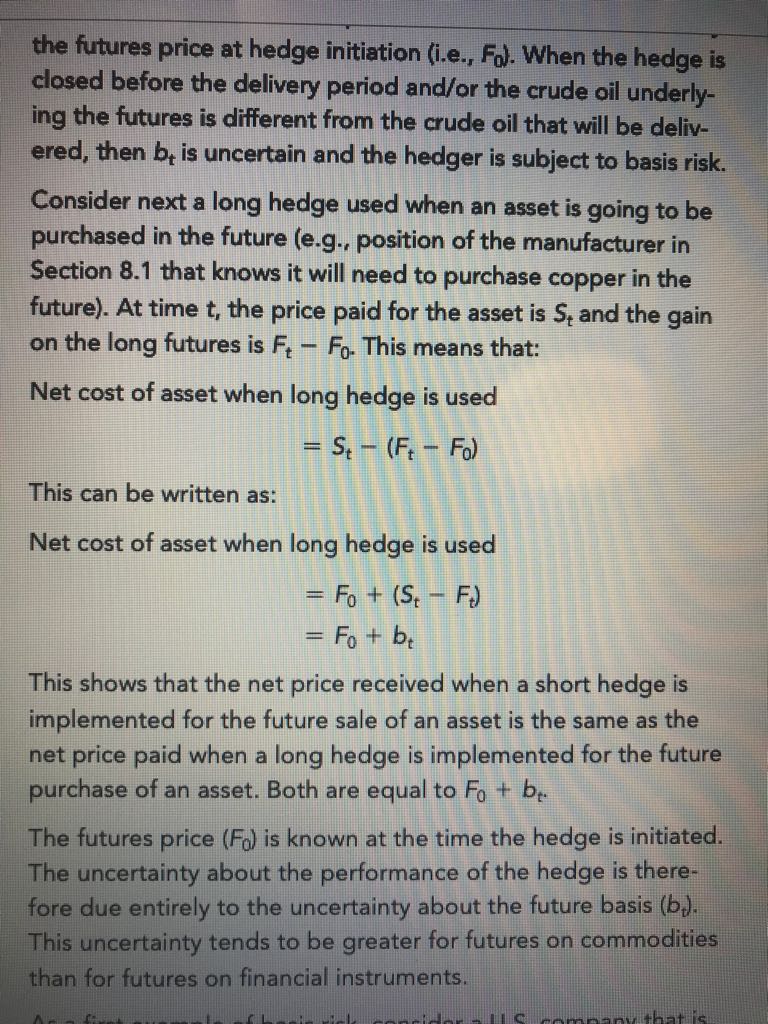

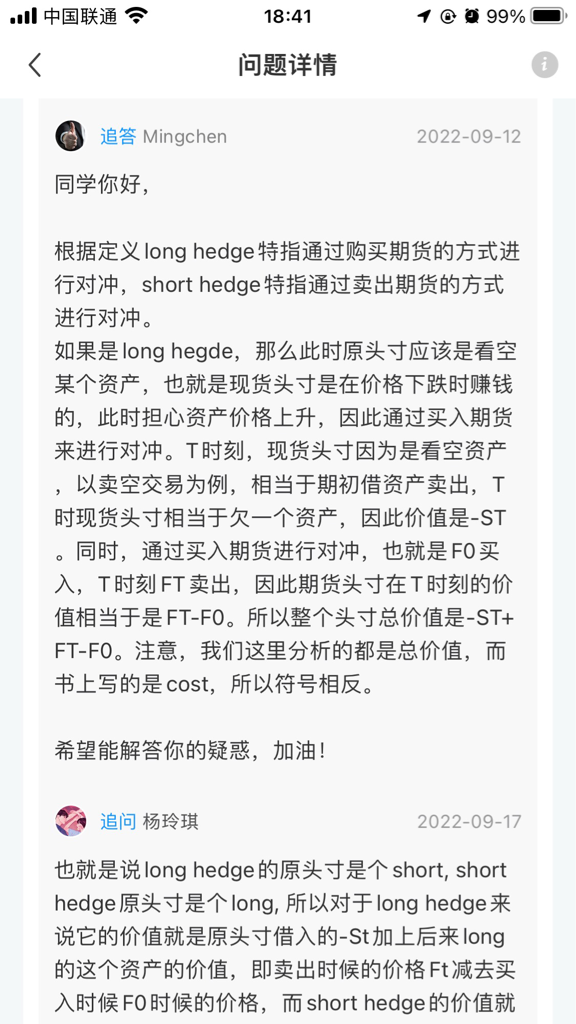

Long hedge是指我long a future, short 现货吗?

已回答

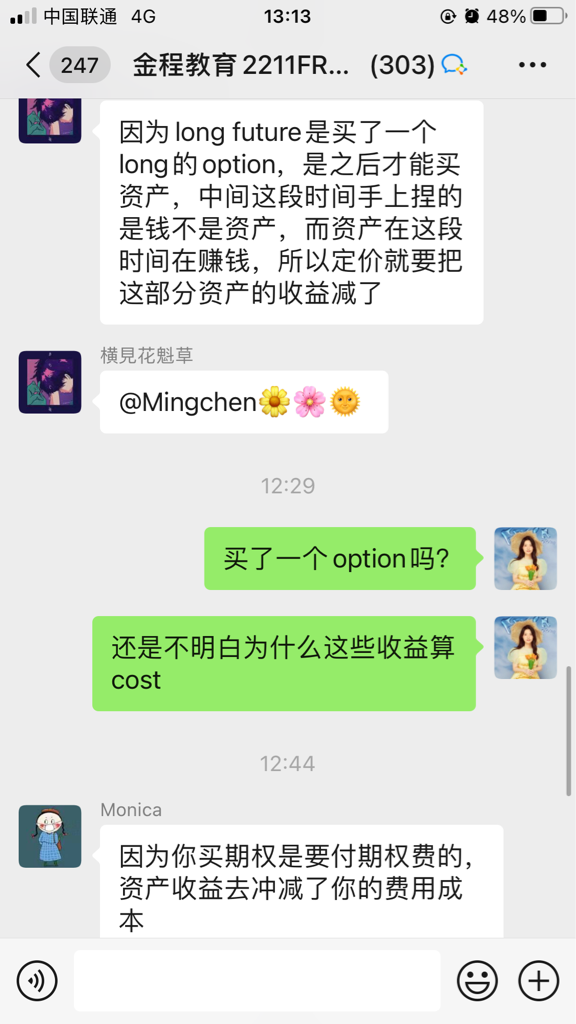

老师可以问下这个long hedge里面的cost怎么理解?为什么资产价格要减去long futures的收益呢?我问群里小伙伴说“因为long future是买了一个long的option”是吗?

已回答

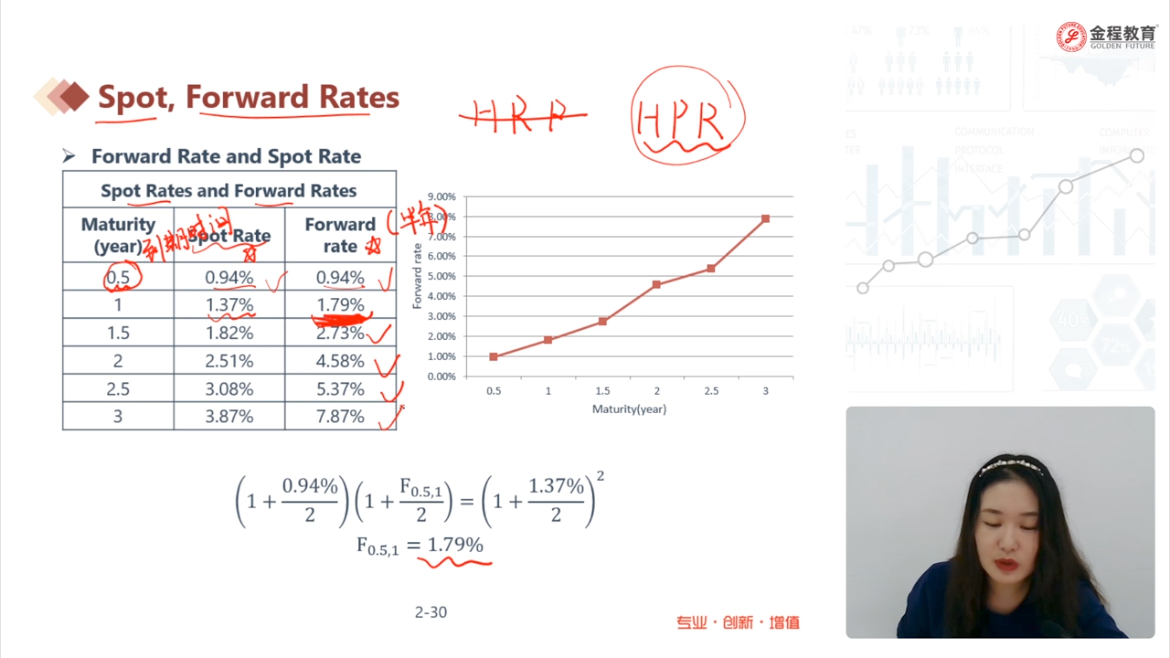

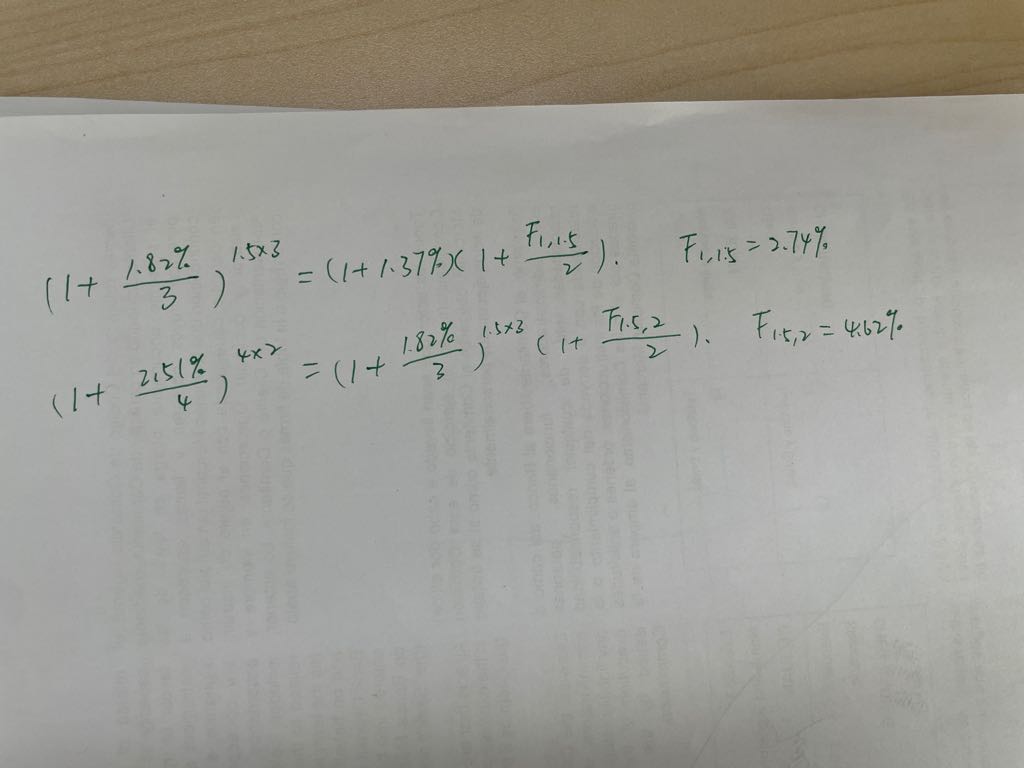

老师请问这里算后面几个forward rate这样对吗?

已解决

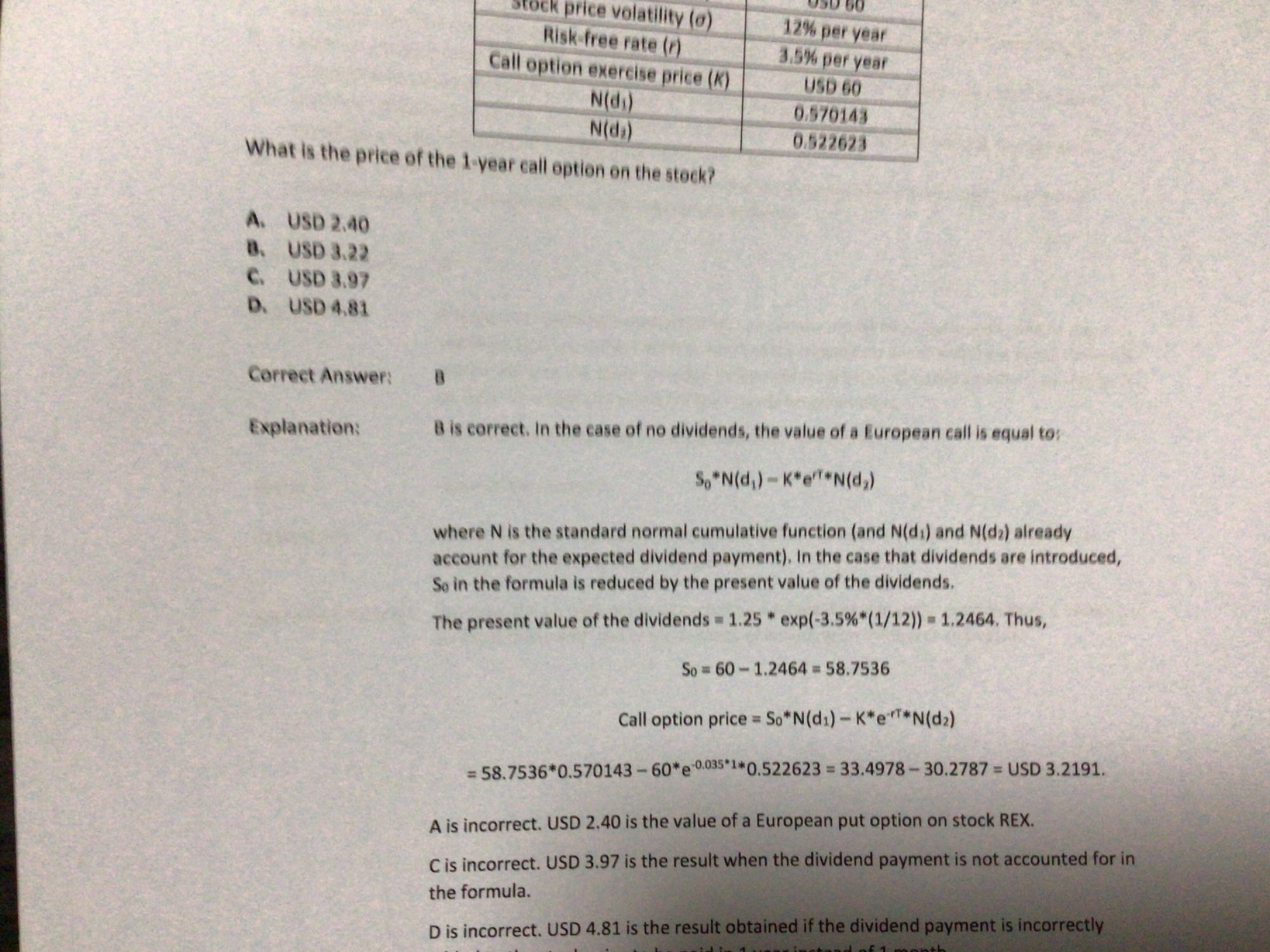

老師,我看不明他的答案,為什麼他的股息要分開計算的,不是se^-qtN(d1)

已回答

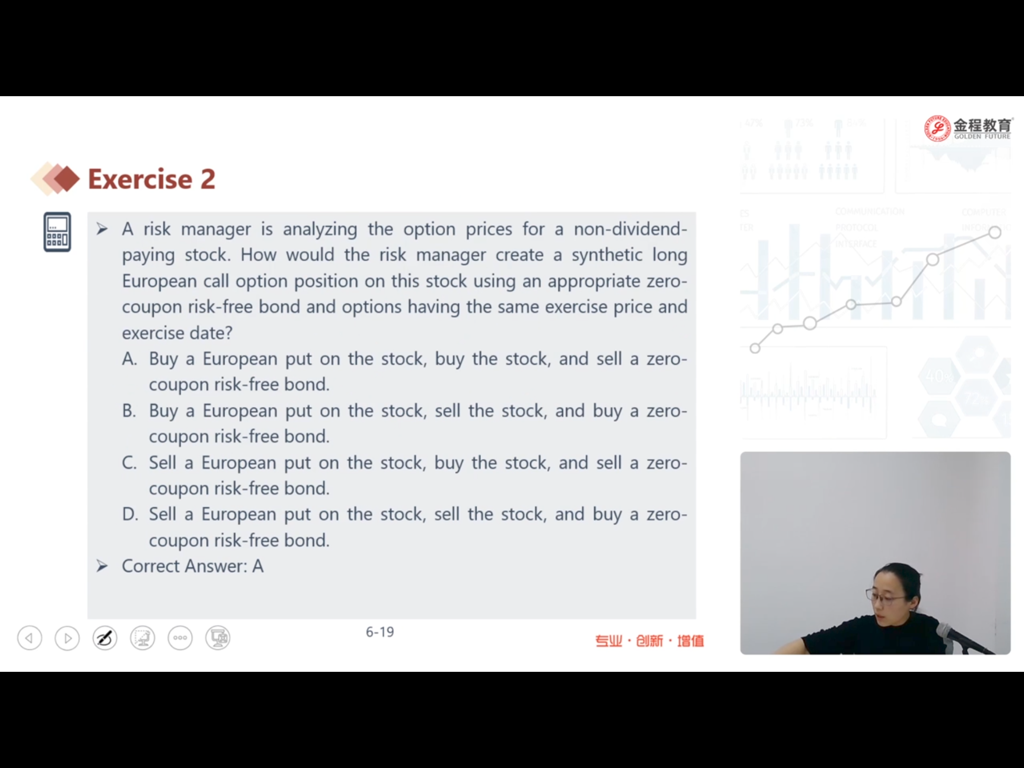

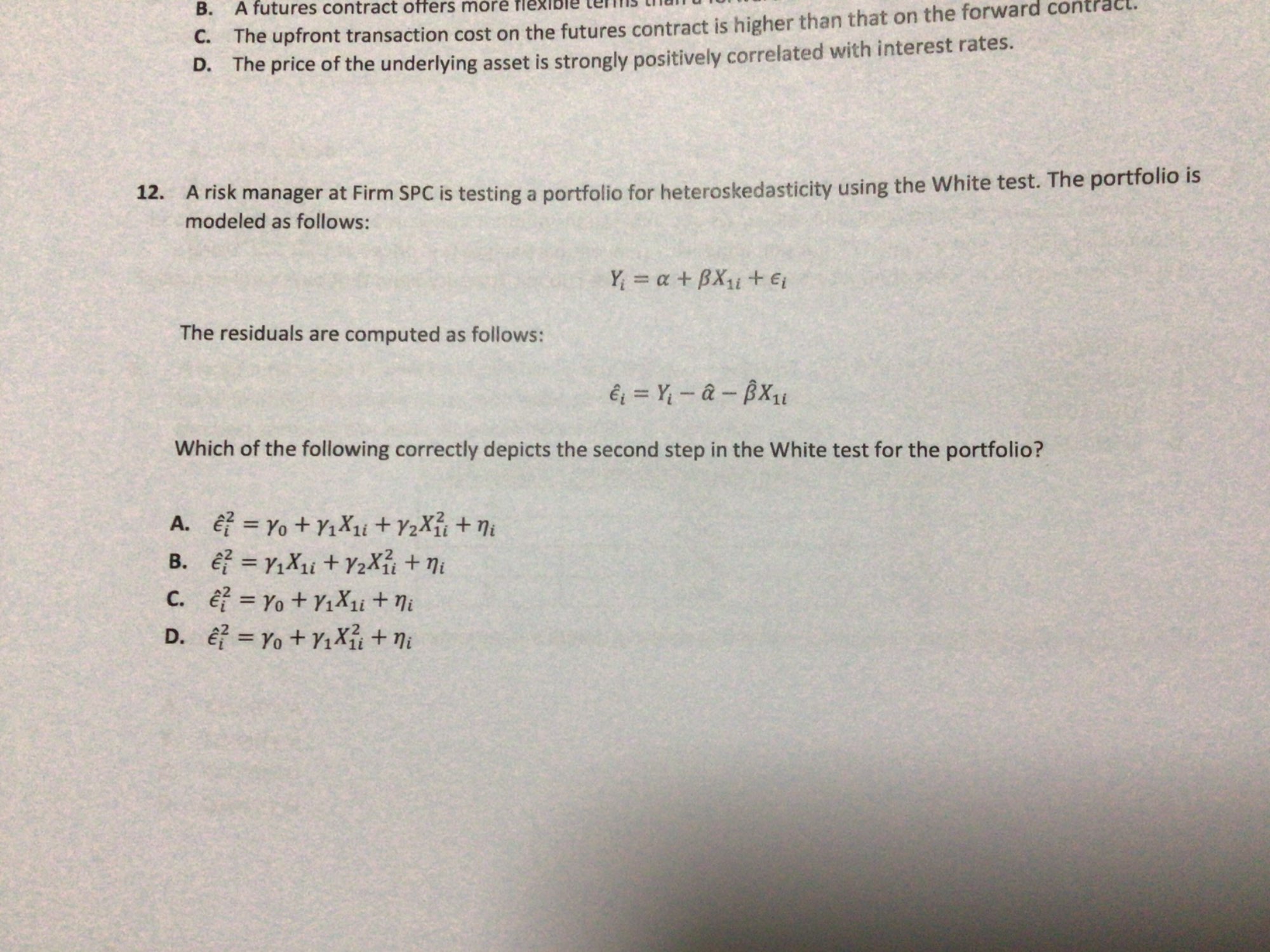

老師你好,這條不太明白,可以解釋一下嗎?為什麼答案是A

已回答

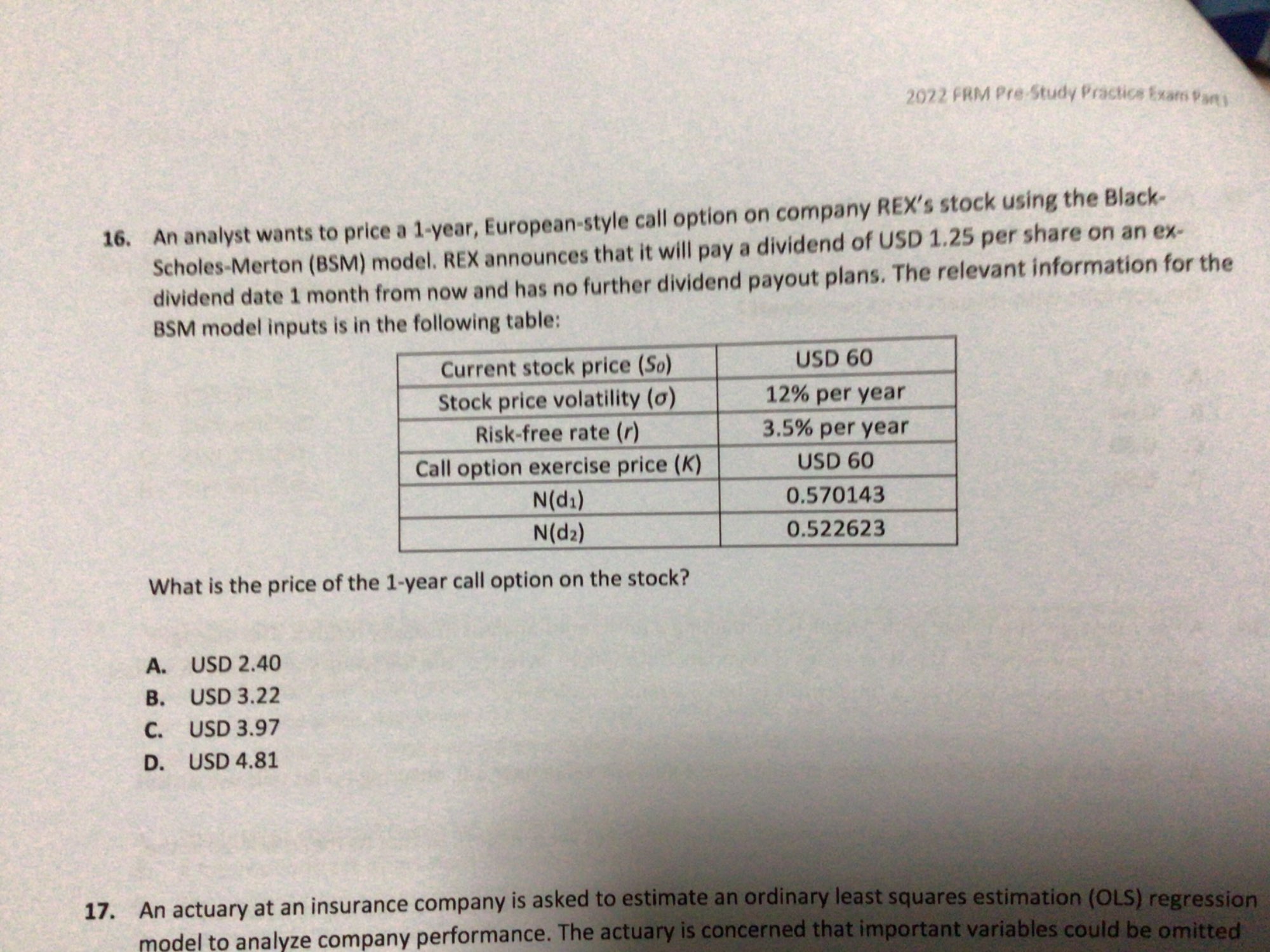

这道题具体计算在步骤可以详细列一下吗

查看试题

已解决