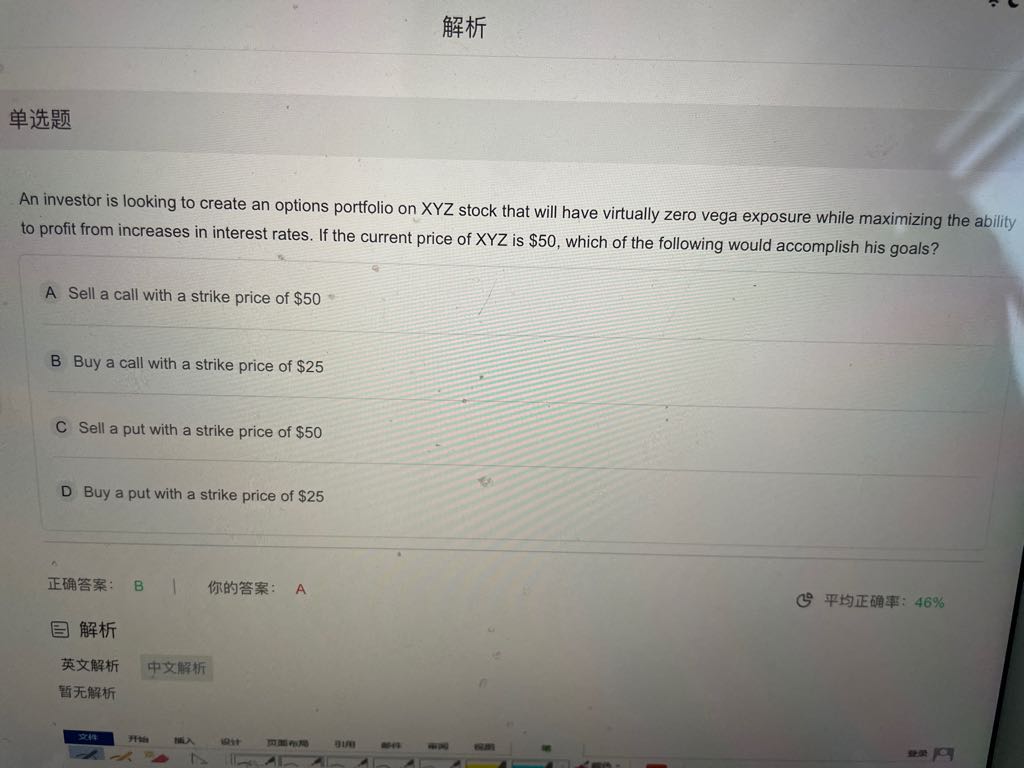

利率上升的时候价格不是下降的么?价格下降的时候带来好处的不是put吗?为什么选call呢?

已回答

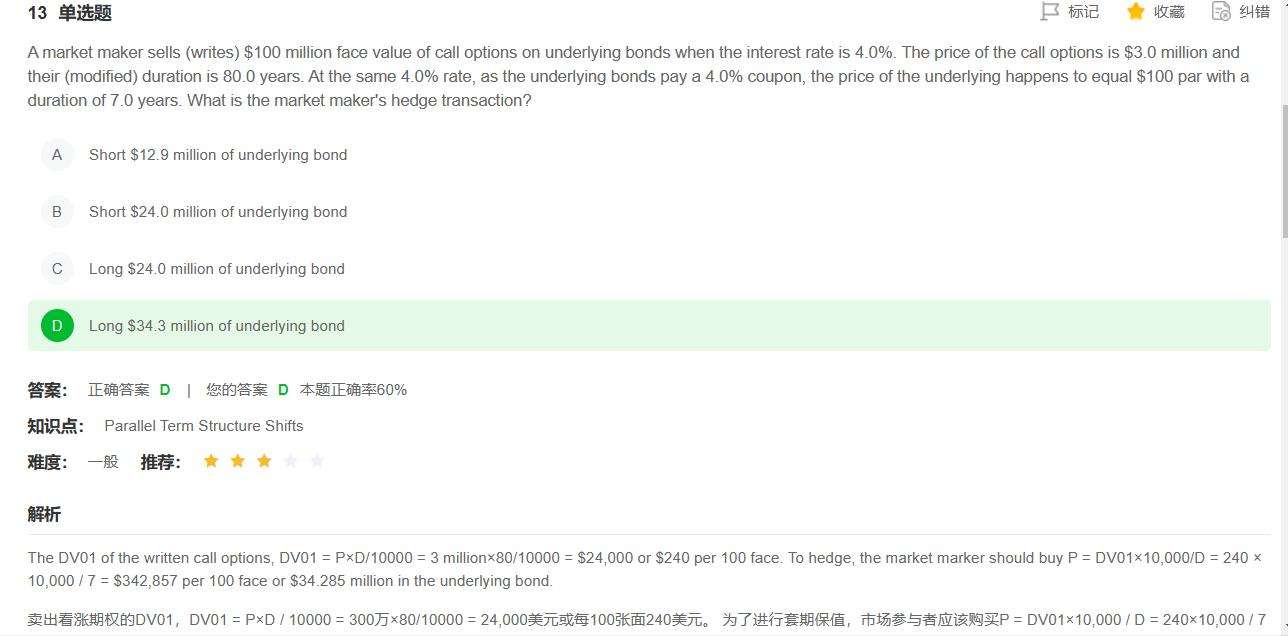

老师您好,请问这道题计算的时候为什么不用100million?债券价格不是已经一直已知是100了吗,为啥还要求P?

已回答

这个题不是让求A U D的欧式看跌期权的下限吗?为什么计算的时候要用USD的无风险利率,而不是除以A U D的无风险利率?还有就是怎么看出来有红利的?红利为什么是4.5%?

已回答

欧式看跌期权的下限不是加上红利的现值吗?为什么这个题是减去红利的现值?

已回答

这个题可以画图,详细解释一下解答过程吗?谢谢。自己找的

已回答

老师 第52题不太懂lending rate 和borrowing rate 以及A和B两个选项

已回答

老师,这个题目解析说购买4000份期权对冲Gamma没有问题,要是购买的是看跌期权的话岂不是又增加了负deleta ,那岂不是需要购买股票才可以对冲,当然题目默认购买的是看涨期权,解析是没问题的。如何判断

查看试题

已回答

老师好,想问一下这个题用计算器N=5,PMT=8......的方法计算出来债券价格有差别

查看试题

已回答

这道题公司发行债券,债券利率应该在发行时就确定好了吧?就应该支固定利率。对冲就应该收固定利率呀?

已解决

对于in the money European put无论是long还是short都是theta大于零吗

查看试题

已回答