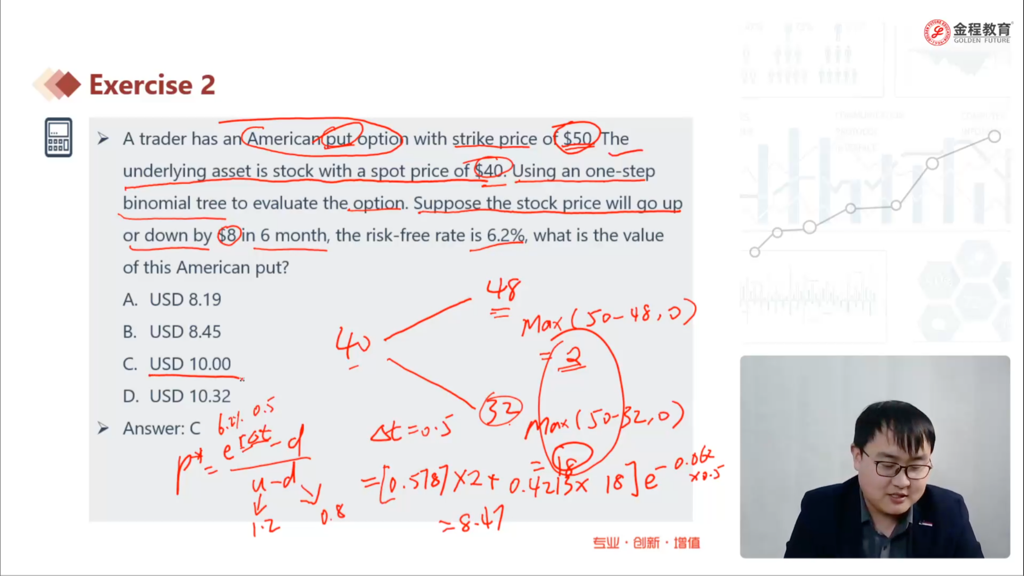

老师,这里问的the value of put option是问的0时刻对吗? 如果不提前行权,就是行权后的payoff折现,如果当下立刻行权,就是当下的payoff

已解决

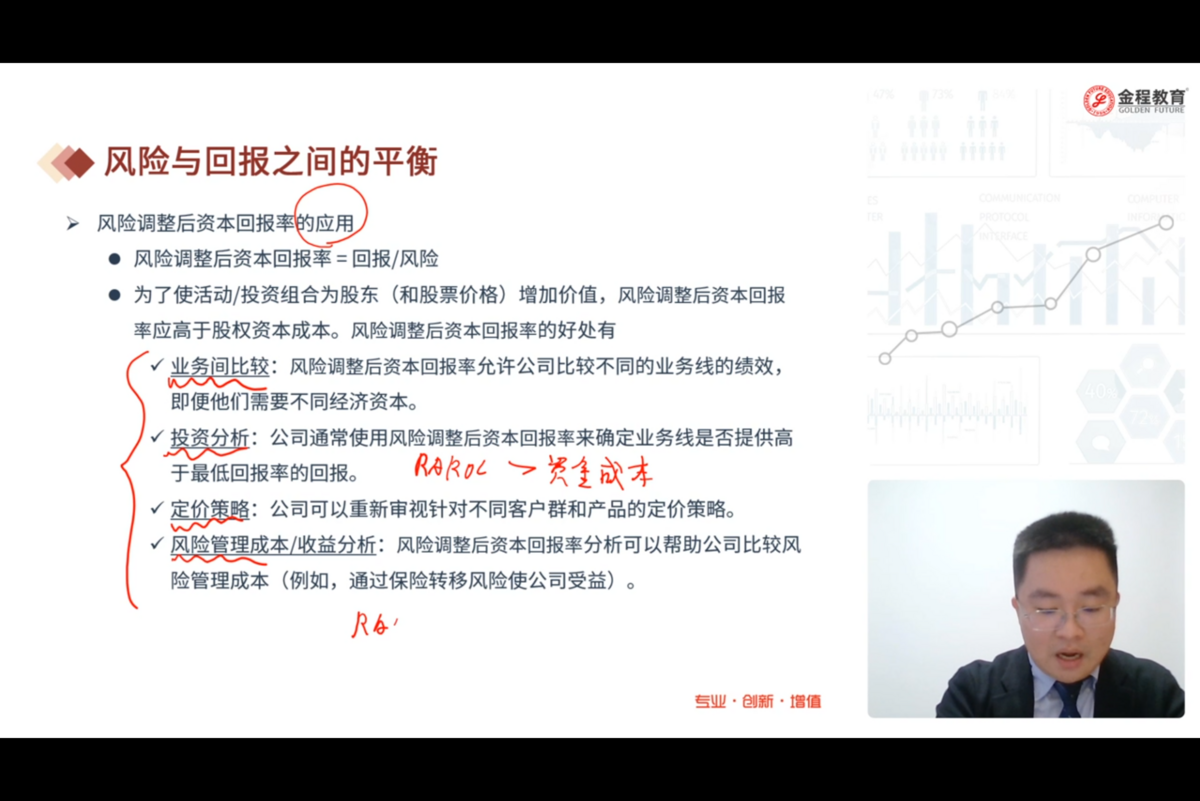

RAROC公式中的分子,回报,是财务报表中的利润吗❓如果是利润,不是己经扣除预期损失了吗❓预期损失己含在产品定价中了呀

已回答

c有什么问题,不是说了依据条款行动

查看试题

已回答

老师,这里有关u和d的计算,如果题中需要自己算的话,通常题目会给出回报率的波动率(西格玛)这个数值对吗?

已回答

老师,这个solution 1的第二步在计算未来到期后的价值时不考虑期权费,但在最后折现到期初的时候,就要考虑short 1 call的所获得的期权费吗?

已回答

老师,这里讨论的情况都是不考虑期权费的对吧?

已回答

老师,解析里说的这个组合价格百分比变化的计算,是用的哪个公式? 可以帮忙找出来知识点吗? 放了个假回来感觉什么都记不起来了😢

已回答

什么是风险管理与风险管理流程间的风险管理有用吗?那页的ppt讲理解怎么没有了

已回答

老师,这道题怎么没有视频解析? 想问下计算器按出PRN后,就意味着第一个月还的本金对吗? 用所有要还的金额-第一期已还本金,然后再乘以SMM就是答案吗? SMM是不是月度提前偿还率

查看试题

已解决