麻烦老师解释一下b选项这句话什么意思?

查看试题

已回答

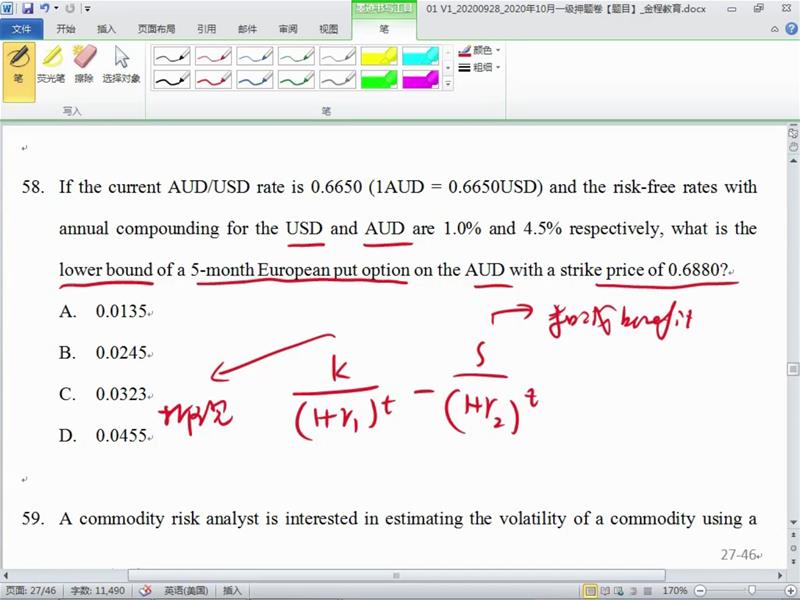

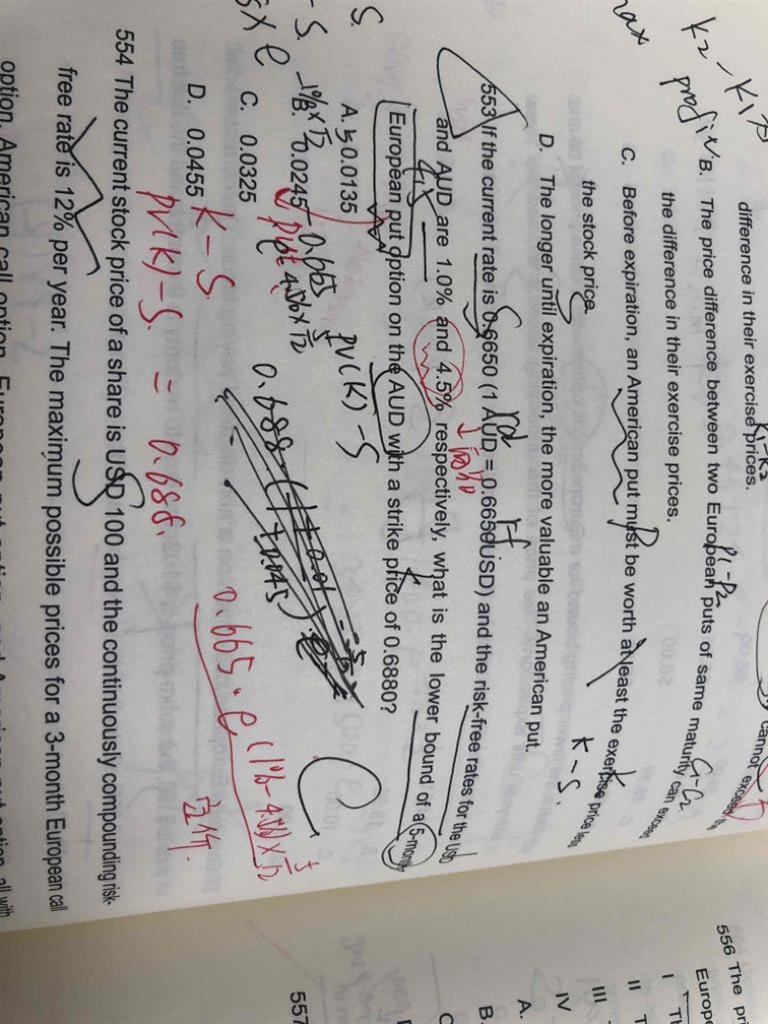

这个题目没有理解,为什么算EP的下限用的这个公式?如果是算EC又用哪个呢?

已回答

老师,第五题也可以 用计算出u、d然后求p的那个公式计算吧,答案算出来是一样的 p=(e^rt-d)/(u-d)

已回答

请问,能换个老师讲题吗,因为gamma最大,所以gamma最大🙂🙂🙂

查看试题

已回答

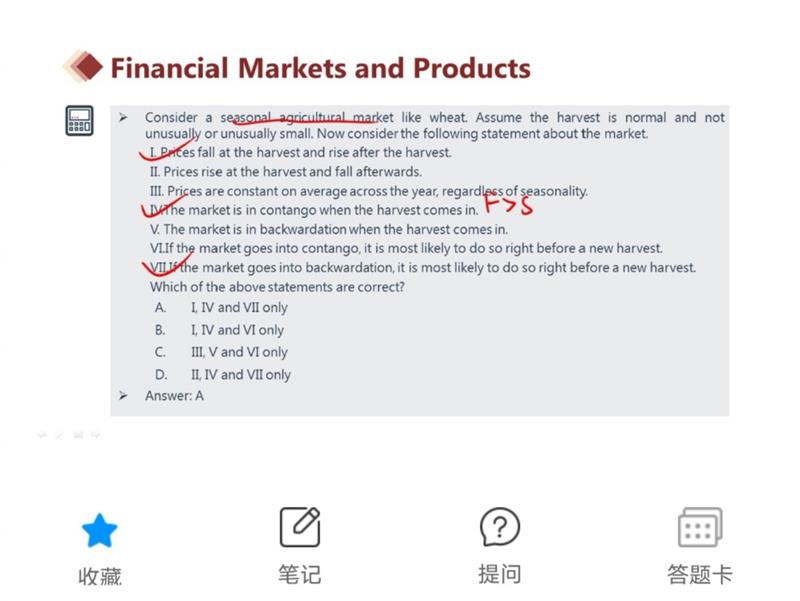

麻烦老师解释一下VI, VII这两句话是什么意思?

查看试题

已回答

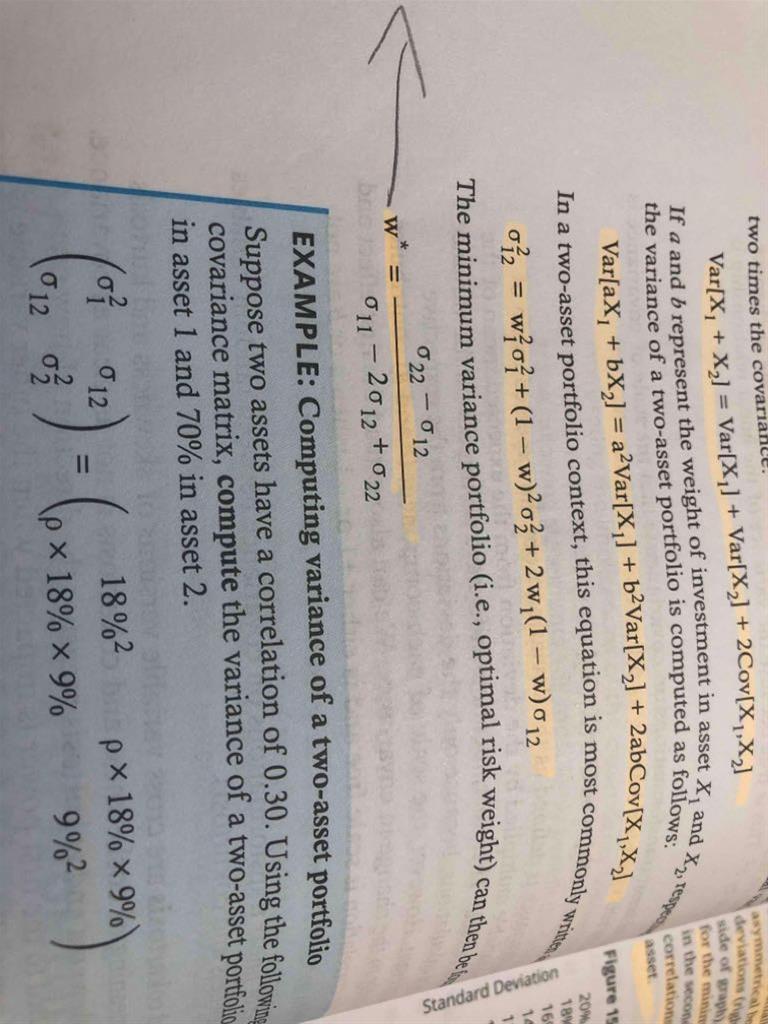

请问老师,最小方差组合权重公式需要记忆吗?谢谢

已回答

请问553怎么做?

已回答

可不可细细的讲一下这个题

已回答

请问老师,power law公式中的指数alpha是什么呢?student t dist 与 normal dist的区别在这个公式上的体现是alpha吗?怎么理解power law就是所说的2-8定律呢?谢谢

已回答

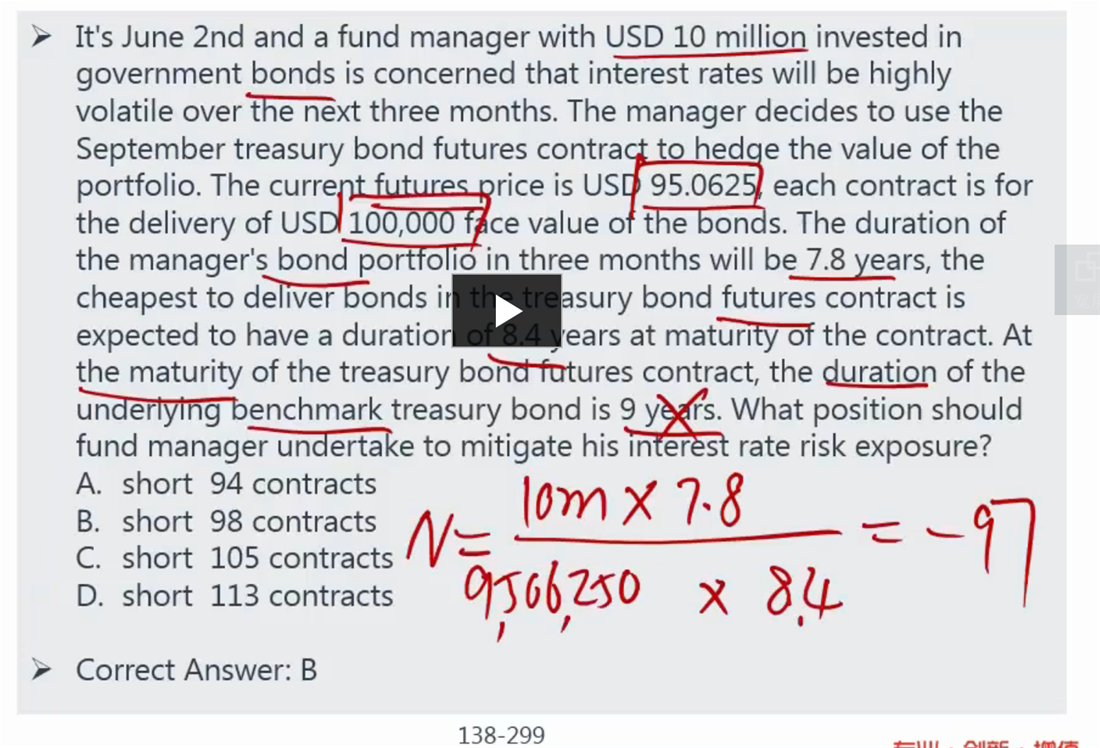

上下都是正数,怎么能算出个负值呢?

已回答