为什么期权不是线性衍生产品 而期货是

已回答

老师,请问为什么第五句话说the return distribution是无偏的呀

已回答

老师,Ess 和SSE有什么区别?RSS和SSR有什么区别啊?

是不是ESS就是SSR,RSS就是SSE?TSS就是SST?

已回答

讲解老师说显著性水平90%,不是10%么?

查看试题

已回答

请问84题为什么不是这样计算的呢

已回答

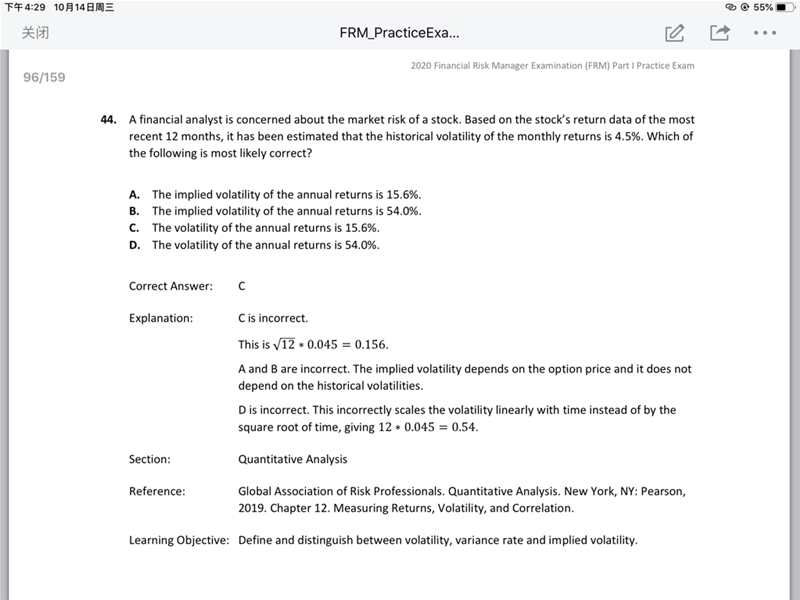

老师我想问一下隐含波动率为什么是和期权的价格有关?

已回答

老师,方差协方差方法和我们讲过的mean -variance是一样的方法吗?

查看试题

已回答

老师,54题我这么理解可以看看对吗?

vega是衡量波动率和期权价值关系的指标。当vega>0,说明 波动率和期权价值是通向变化,<0反之。 题干第一句话说明随着波动率上升期权价格降低,就能推断出vega<0?

theta也是这么理解,是衡量时间与期权价值的指标。题目是随着时间推移,价格降低,所以theta<0。

已回答