A选项,老师上课的时候不是说,gamma在越靠近到期日越大吗?这和ATM、OTM、ITM有什么关系吗?

查看试题

已回答

请问第三个选项中的incorporates correlations是表示什么呢?老师不是说不包含相关系数吗

已回答

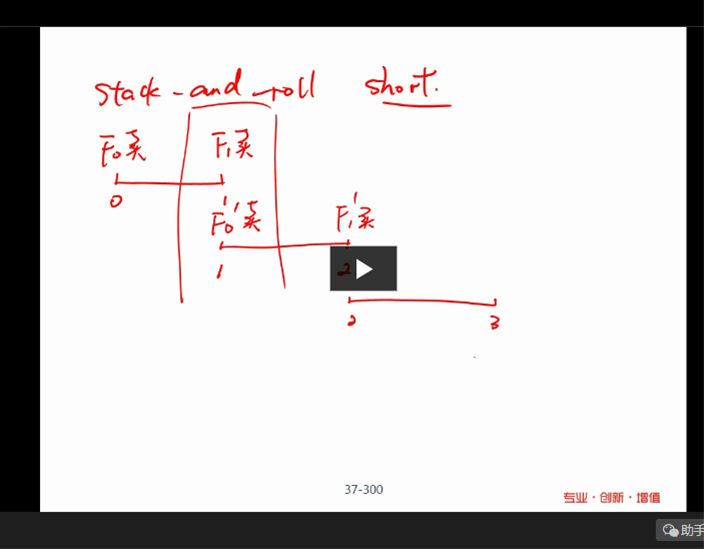

F0卖,F1买,F0-F1大于0,在1时刻,F1的价格不是和F0‘价格一样吗,为什么不是看F0F1之间的差值

已回答

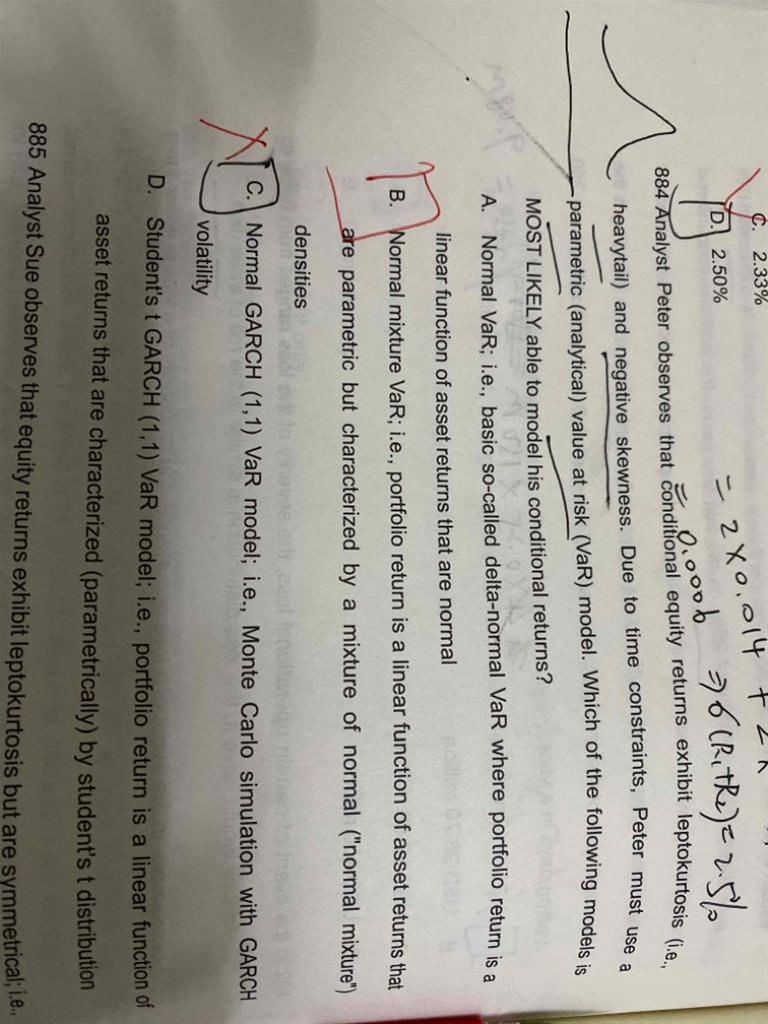

老师,按照我算的这个结果,没选项啊

查看试题

已回答

Hazard Rate 为什么是前面的时间违约概率减去后面时间违约概率?这个违约概率是随时间抵减的吗?

已回答

59题,short futures不是约定在未来以某个价格卖出吗?这里说的是什么,以F0卖,F1买?

已回答

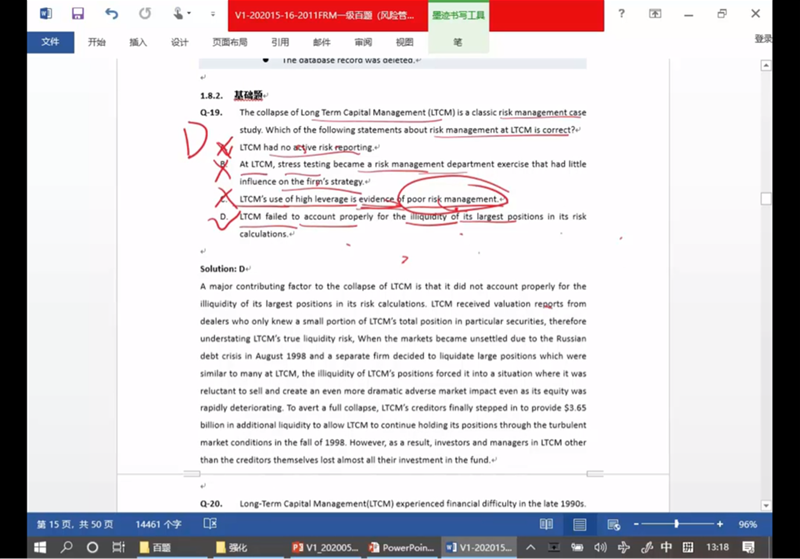

这个长期资本公司的题。第四个选项 不太明白

已回答

可以把这个题 用计算器算出的X的方差和Y的方差以及他们的相关系数说一下嘛?我对照一下

查看试题

已回答

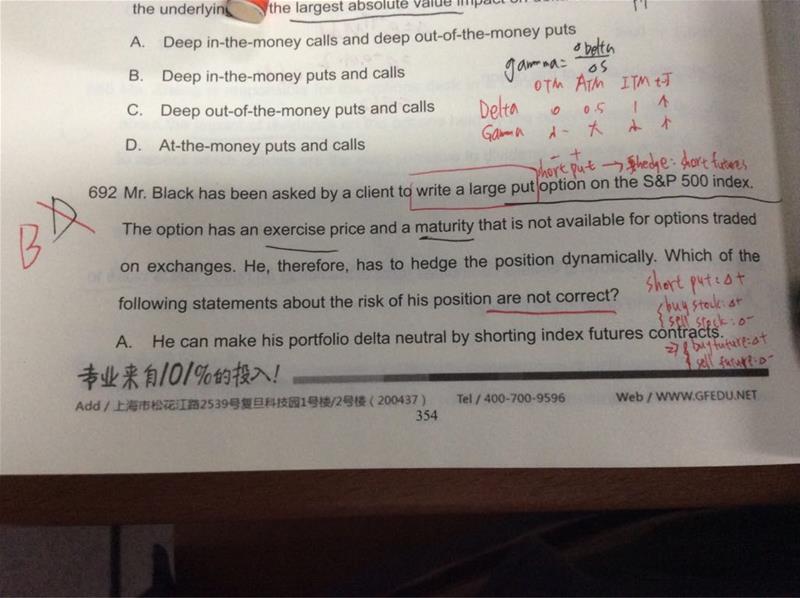

请问a选项为什么是对的。short put负负得正,delta应该为正,要对冲要引入负的delta。我记得short stock,delta为负,那short futures ,delta也为负吗?能请详细讲讲delta hedge策略吗

已回答