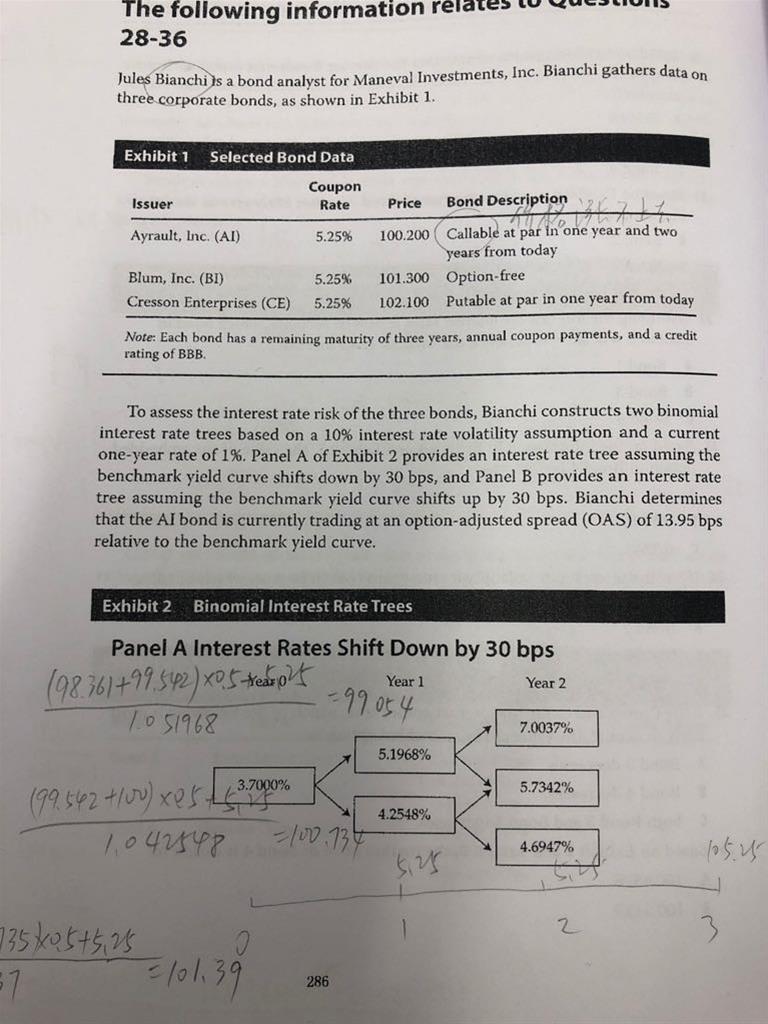

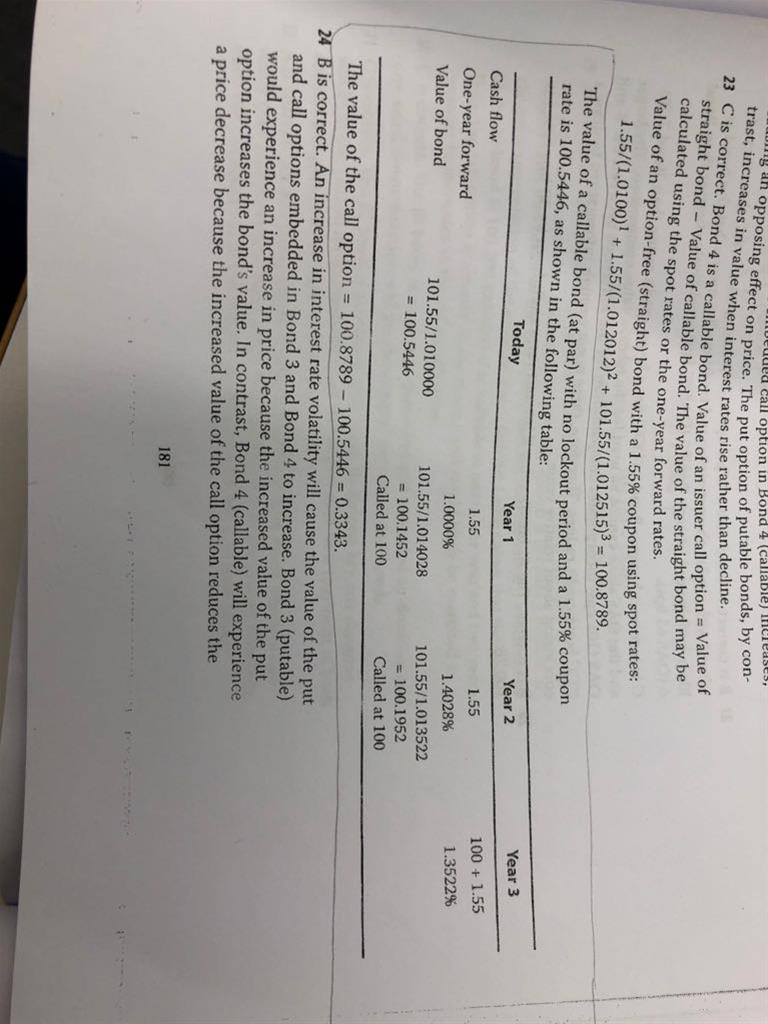

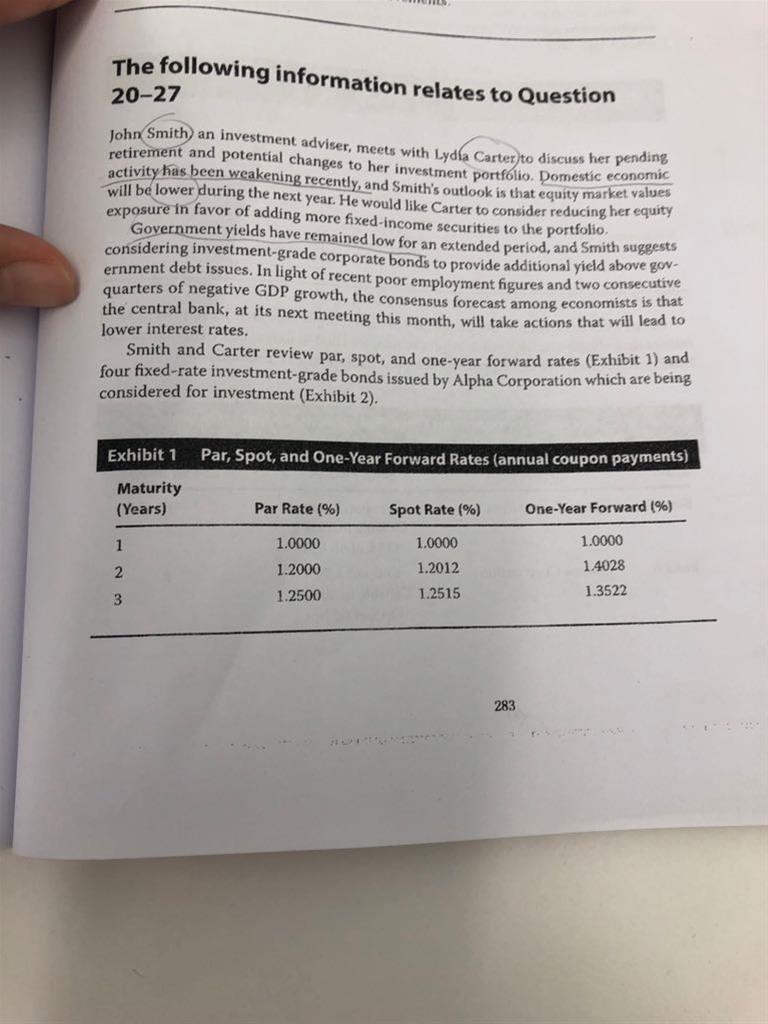

-

CFA二级

包含CFA二级传统在线课程、通关课程及试题相关提问答疑;

专场人数:2464提问数量:55681

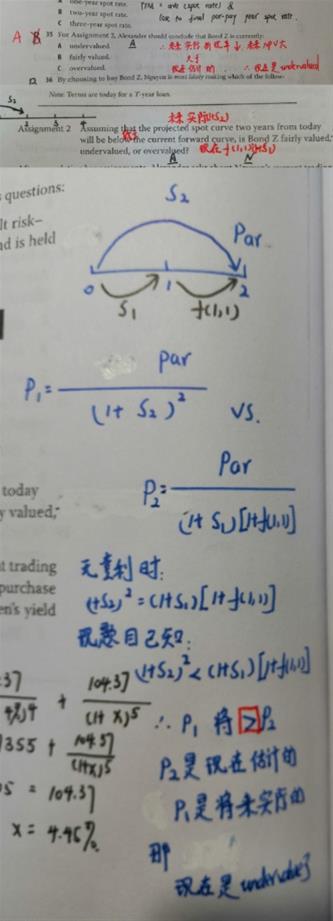

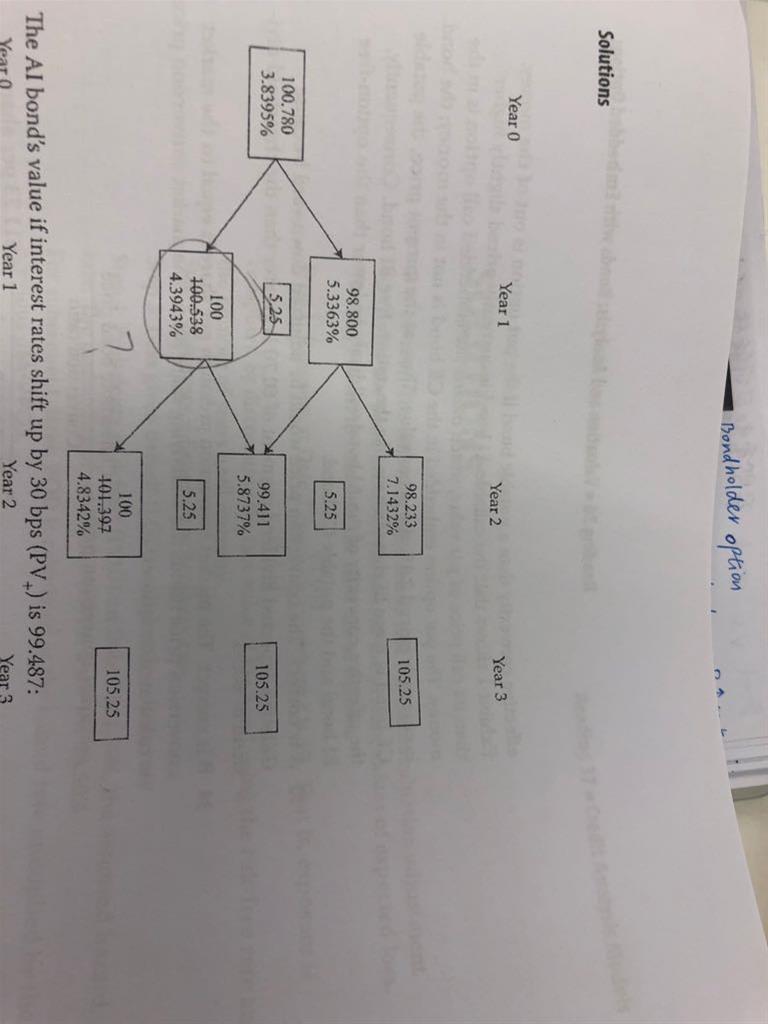

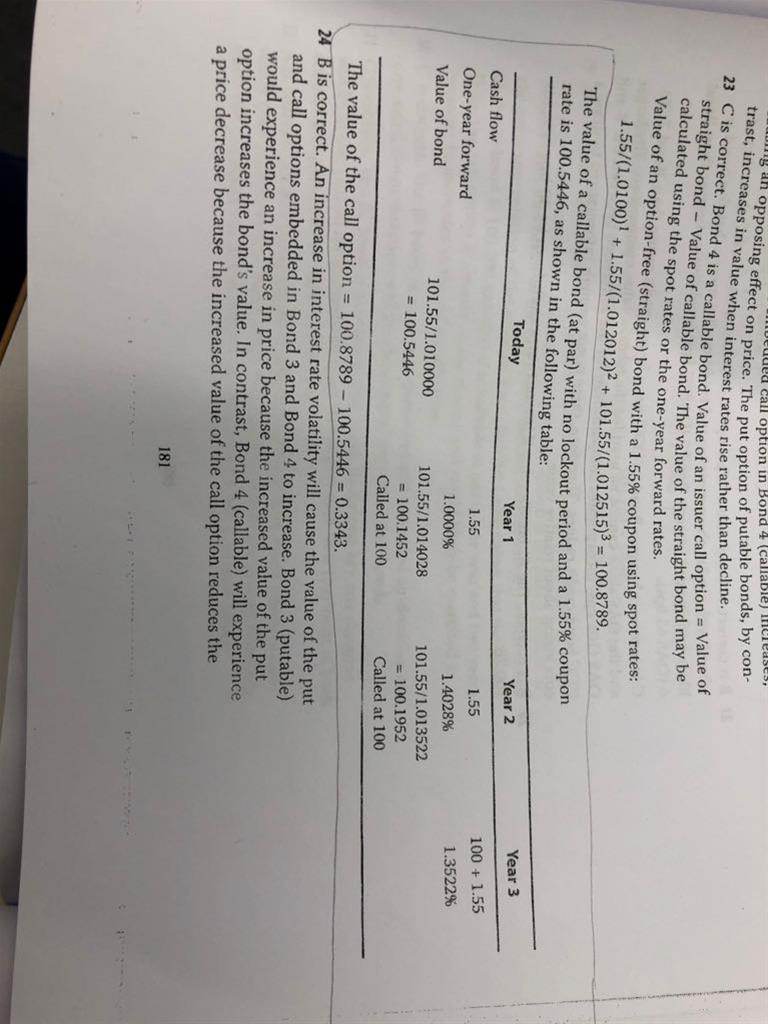

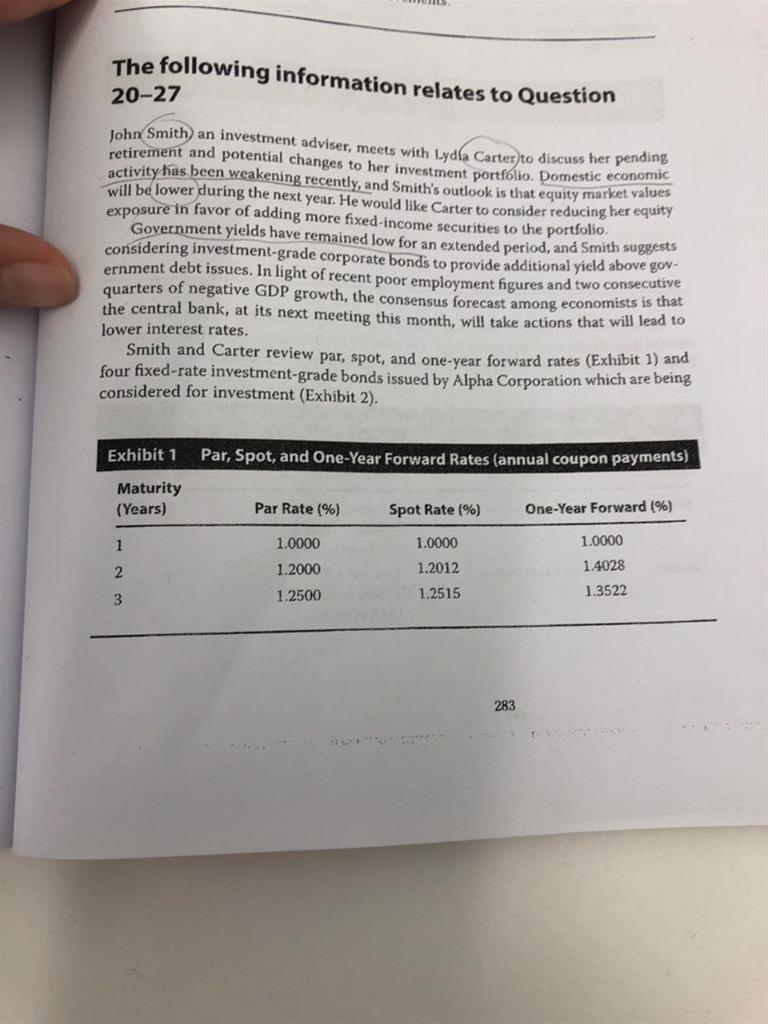

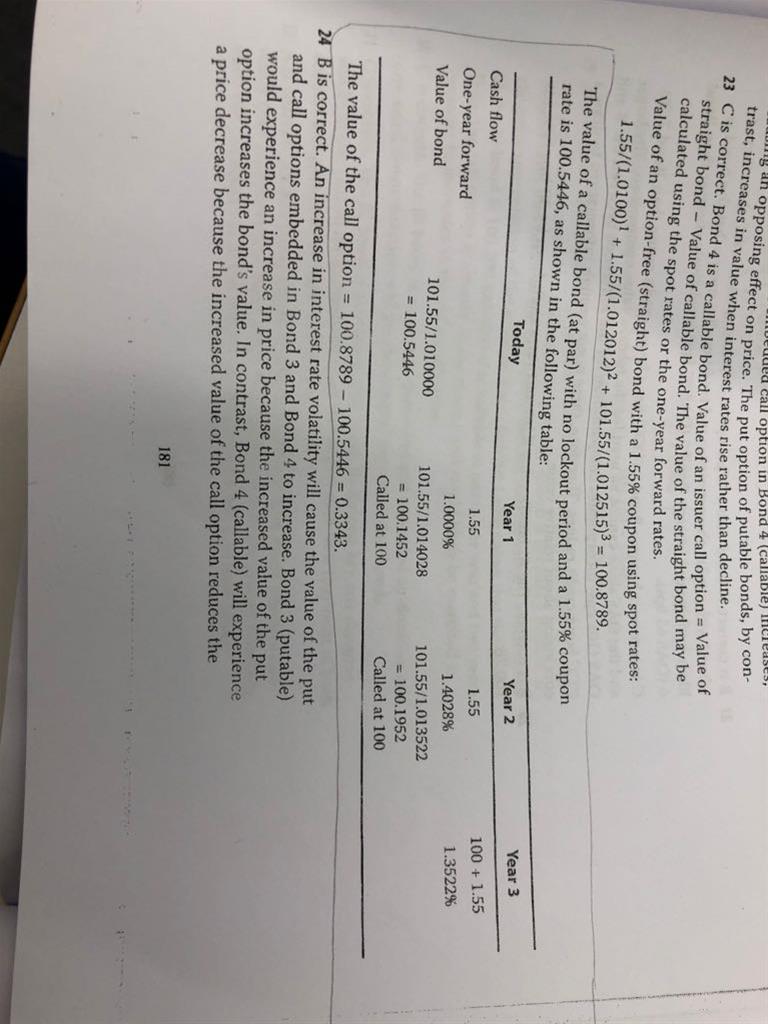

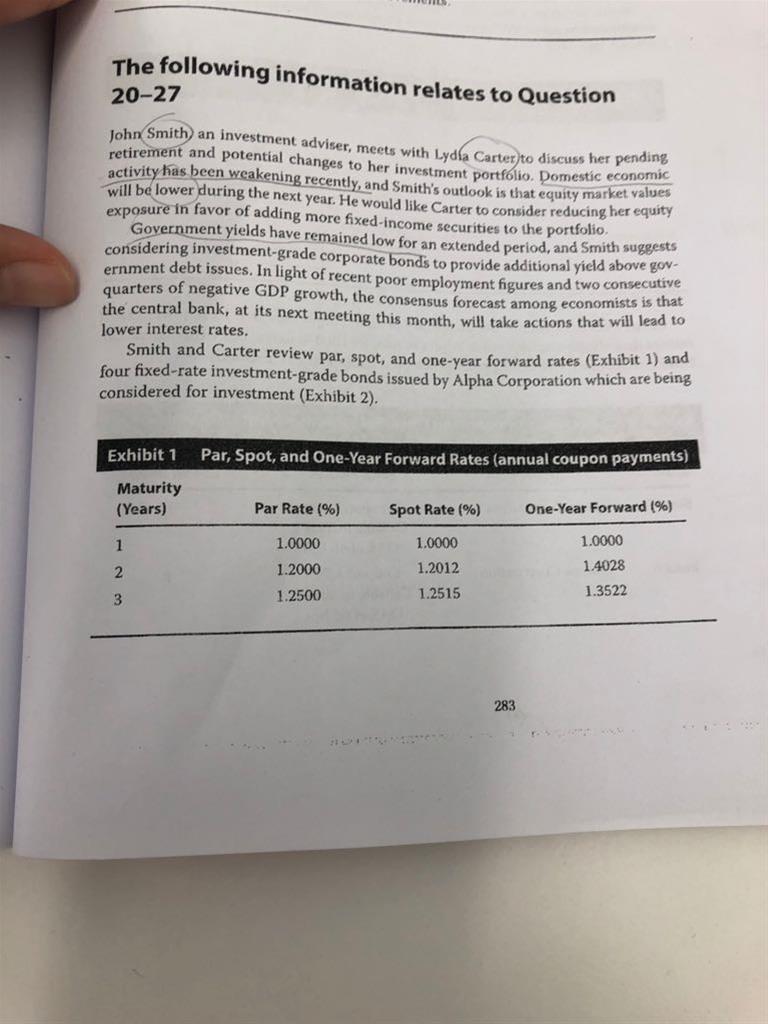

请教原版书后题V2019固收 R34第35题 几个rate有点搞: projected spot curve是指S2吗(0时点开始两年期的spot rate)? current forward rate是f(1,1)吗? 那么assignment2的意思是S2小于f(1,1)吗? 那S1<S2<f(1,1)也不一定说明bond被低估吧 这题比较关键,涉及好几个核心知识点 还请老师详细答疑噢,谢谢

老师,固收…就这种题,我看到知道说拿PR当CR带进去,再求出spot rate,再把本来的coupon带进去求价格,再比较市场价。 但是,我不知道因为啥…已经给的spot rate 为啥不能用?非得再求一个?

想請問老師Swaption的valueation真的不會考嗎?在notes上第65,66頁 因為我發現他的計算跟前面IRS的valuation不一樣 IRS新valueation算法: (new swap%-old swap%)直接乘discont factor最後再*NP 但swaption得先算net cash saving, 而且在這裡要先乘NP??? 然後才能*discount factor得到PV(saving) 可以請老師解釋一下嗎,謝謝

已回答老师。经济分析利率和本币升贬值这里有点矛盾。 借利率低国货币投利率高国,所以对利率低的国家货币需求高,利率升高,货币升值。 还有一个分析是inflow使本币升值。 inflow不就是货币供应s升高,本币应该贬值吗?

已回答

精品问答

- Q3:解析里面Team Purple’s conclusion (the externalities associated with human capital is the most important determinant in predicting the occurence of convergence) implies that the production function is a straight line, and is compatible with non-convergence.这段话中 externalities associated with human capital具体是什么?怎么得到the production function is a straight line这个结论呢?

- Growth due to capital deepening 是αΔK/K还是ΔK/K

- 这题为什么是选C?

- 请老师讲解一下这个题目

- 老师,第二题可以在解释一下原理吗?

- 老师,第三题答案的意思是:1.因为宽松的货币政策,导致加元利率下跌,导致加元贬值?2.但是,如果利率下跌,也就是分母上的百分比下降,不是会导致价格上升吗?。3.从而短期看是depreciation,但是长期来看,会回归到均值,所以是appreciation?

- CDS的long和short是不是反过来的?就是long CDS代表看涨目标公司credit,所以是卖出一份CDS合约?

- 很迷惑到底是long call+ short stock还是long stock+short call构建无风险资产