-

FRM一级

包含FRM一级传统在线课程、通关课程及试题相关提问答疑;

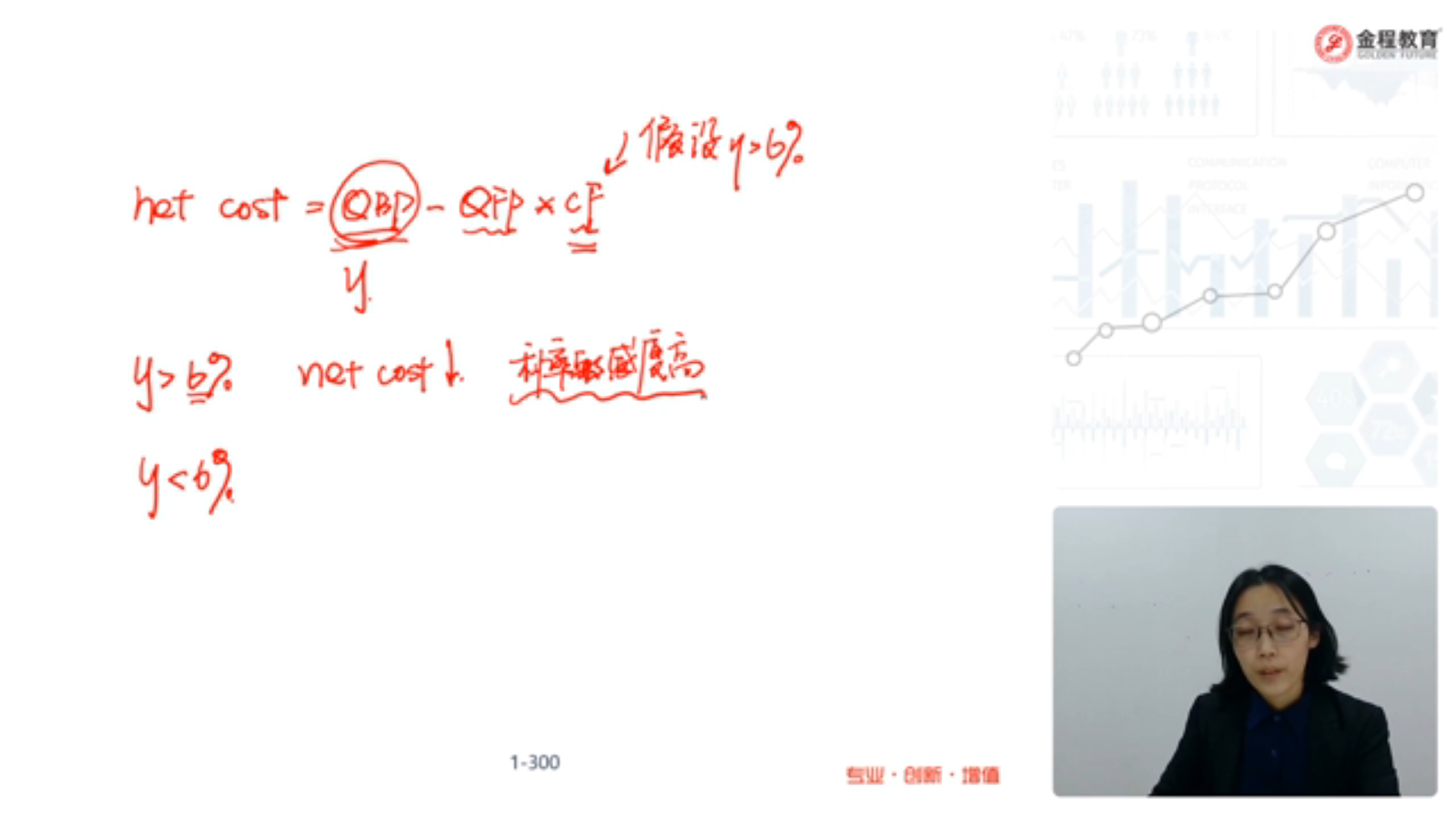

At the same time, the bank sells a forward contract to eliminate exchange rate risk equal to the expected receipts one year from now. The forward rate is 1.52 USD per GBP. 这里是远期亏钱,实际现货不是应该赚钱嘛,题目中说了是消除汇率风险,在计算时不应该用1.62来计算嘛或者直接计算在没有汇率风险的前提下计算国外的收益就可以了嘛。没搞懂什么意思,请老师解释一下。

查看试题 已回答

请问老师B选项后半句the algorithm is presented with the correct output values for the training set.描述是对的么

查看试题 已回答1.exchange 跟 CCP是什么关系?当了交易所会员了还要单独去注册CCP会员?2、close out具体怎么操作,当保证金不及时交,CCP强平时,是直接把这笔合约注销掉还是按现价卖?那跟这笔业务合作的对手方的头存怎么办?3、交易所买卖具体怎么进行,是每次必须卖方向CCP发购买意愿?还是买方也可以,买卖双方都是向CCP提交交易需求么?这个在OTC市场的clearing house 是否一样?

查看试题 已回答精品问答

- 为什么这里横纵坐标相加不等于1

- PCA解释因子的计算是什么公式?P C有什么性质可以详细解释一下吗?

- 这题没懂,涉及的知识点能给详细、系统的讲解一下吗

- 可以详细解释一下多德弗兰克法案是什么内容吗?具体是在哪一章什么知识点涉及的呢?

- 老师 第52题不太懂lending rate 和borrowing rate 以及A和B两个选项

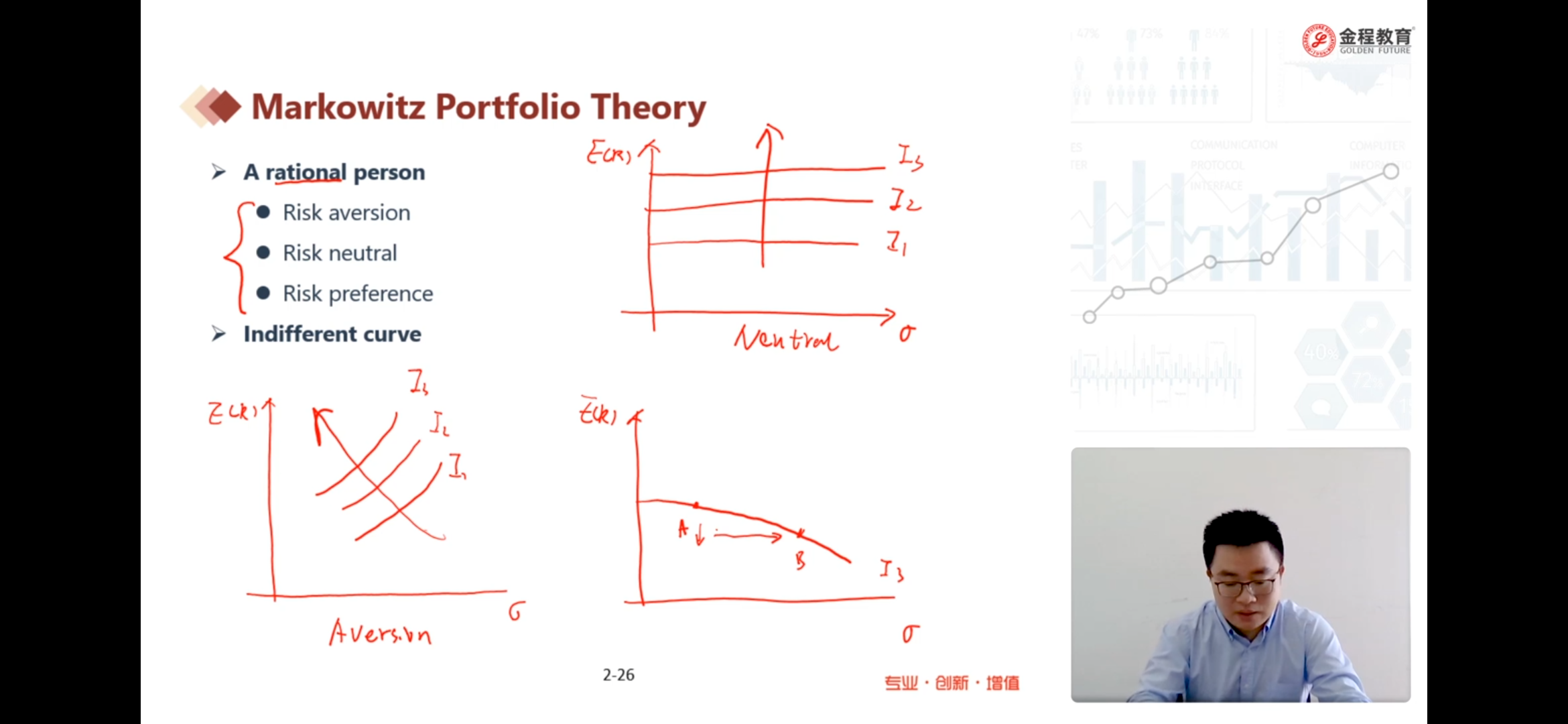

- 我怎么感觉这题不太对呢。特别是C/D两个,都是需要股价上去才可能有利,所以逻辑是一样啊,都是做高业绩,但是C反正都遥遥无期,动力没那么足吧。B现在是平值,就差那一把火就能盈利了所以应该最要努力把业绩做起来吧?A也是,你既然都深度实值了,赶紧卖了得了,还做什么风险管理。这题我都不懂

- Bsm模型中,N(d2)代表行权概率,N(d1)代表什么概率?

- 直接看选项吧,B选项错在哪里?